您所在的位置: 首页>正文

随着甲醇产量以及进口量继续增加,甲醇供应压力将再度呈现,港口库存或将继续增长,加之下游需求依旧低迷,对甲醇的压制作用明显。因此下半年甲醇或将震荡下行,1609合约运行区间大致为1600—2200元/吨。

一、基本面分析

1、上游甲醇原材料分析

(1)煤炭方面

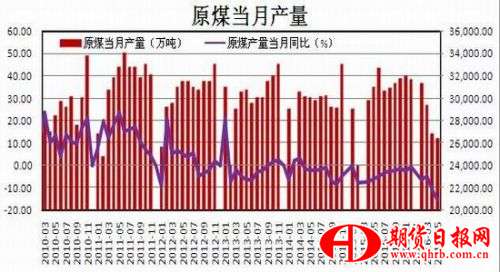

煤炭供销协会的数据显示,2016年1-5月中国原煤累计产量为134386.00万吨,同比减少8.40%;其中,2016年5月中国原煤产量为26375.00万吨,同比减少15.50%。同时截至6月28日,秦皇岛港煤炭总库存为348.92万吨;曹妃甸煤炭库存量为243.00万吨,国投京唐港煤炭库存量为91.00万吨,广州港煤炭总库存为187.18万吨。港口方面,虽然原煤产量有所减少,但港口库存呈现增加态势,成交依旧清淡,整体库存压力仍然很大。

需求方面,因为中央经济工作会议提出2016年经济五大任务,将去产能放在首要位置,尤其对钢铁的产能的清除将是重中之重。在两会以后,河北率先拉开钢铁去产能序幕,而作为煤炭消耗的大户的钢铁产能的下滑,将导致煤炭需求减弱,导致煤炭价格下移。

整体来看,进入下半年,煤炭的供应压力长期存在而需求将会持续低迷,煤价长期存在下行的压力,煤炭价格的弱势对甲醇成本支撑再次减弱,而后市煤炭价格仍然有望下移,甲醇成本支撑恐将继续减弱,厂家下调甲醇出厂价指日可待。

(2)天然气方面

2016年1-5月份中国天然气累计产量为590.00亿立方米,同比增加5.20%;其中,5月份中国天然气产量为108.00亿立方米,同比增加4.30%。2016年1-5月份中国液化天然气累计进口量为933.16万吨,同比增加19.71%,其中5月份进口量为142.53万吨。虽然上半年原油价格近期大幅上涨,带动天然气价格上行,但是因中东天然气制甲醇成本过低,对国际甲醇价格支撑作用有限。预计甲醇价格下行态势短期难以改变。加之,世界主要经济体经济下行压力加大,对原油的需求量将呈下降态势,预计原油价格下半年将重拾跌势,从而带动天然气价格下行,进一步压制甲醇的成本,预计甲醇价格下行态势短期难以改变。

2、甲醇供需分析

(1)甲醇供应方面

2016年1-5月份国内甲醇累计产量约为1743.25万吨,同比增加14.20%;其中,2016年5月份国内甲醇产量约为348.54万吨,同比增加10.50%。同时,1-4月国内表观需求量累计约为1634.36万吨,同比增加222.25万吨;进入2016年第一季度,由于甲醇装置停车检修以及下游烯烃装置继续开车且开工率维持高位,致使甲醇需求大幅增加,带动期价一路走高。进入下半年后,由于前期检修装置陆续复工,甲醇的供应将继续增加。同时,由于烯烃价格上涨,甲醇生产企业将处于盈利状态,甲醇企业减产已是不可能,相反为了保持盈利,甲醇企业将持续开工,甲醇的供应量将大幅增加,压制甲醇价格进一步下行。

(3)甲醇库存方面

港口库存方面,截至6月16日,华东甲醇港口总库存为35.50万吨,较上月减少1.90万吨。宁波港口库存为11.00万吨,环比上月增加1.20万吨。华南甲醇港口总库存为13.10万吨,环比减少0.40万吨。从今年上半年的库存来看,在进入第二季度以后,甲醇的港口库存呈现明显的增加态势。进入下半年后,随着甲醇进口量以及供应量的增加,甲醇的库存将会进一步增加,从长期来看去库存压力依旧很大,对甲醇的压制作用明显。

3、甲醇需求方面

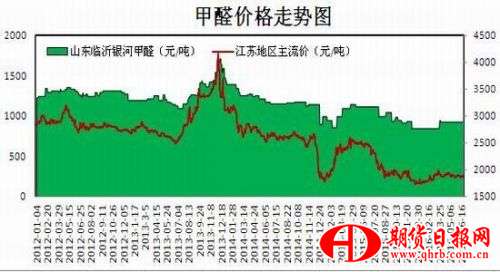

(1)甲醛

上半年国内甲醛市场弱势震荡,交投氛围多显不佳。因下游地区需求清淡,开工偏低,在需求不济情况下,甲醛厂家库存高企,大量库存滞销致使开工多在五成以下,为保证出货,厂家多高报低走,整体弱势难见明朗,场内整体出货情况欠佳。随着,成本的不断增加,场内利空显见,整体弱势行情多有延续,后市难见明朗。下游方面,高成本运行下,板材企业生产积极性低迷,企业库存高企,开工率下滑,对甲醛的需求量进一步下降,下半年甲醛下行格局仍将持续。

(2)二甲醚

上半年国内二甲醚市场小幅回升,基本维持平稳为主,部分商家观望。但第一季度二甲醚厂商在甲醇价位的攀升之下,进行小幅度的上调价位,且多数终端用户相对买账。整体来看,二甲醚行情呈现稳后上涨趋势;随着,下游衍生产品发展迟滞,二甲醚与液化气混燃局面的饱和,极大地限制了醚市的发展。加之,二甲醚企业利润仍处亏损境地。进入下半年,预计二甲醚市场或维持平稳为主,市场变化不大。

(3)MTBE

上半年MTBE市场成交延续走高,市场成交表现良好。消息面,沙特及俄罗斯等四国达成冻结产量协议,但反响甚微;国际油价总体震荡趋稳,波动区间明显收窄,对大宗商品提振不足。供应面,开工炼厂产销平稳,检修炼厂陆续复工,市场供大于求的局势或将再现。需求面,汽油消耗平稳,调油商多进入库存消耗期,市场新增采购量下降,然炼厂前期合同尚未执行完,库存低位支撑,报盘较为坚挺,实际成交较前期明显转淡,市场内外利好难寻,后市存让利预期。进入下半年,MTBE市场价格或将再次探底。

(4)冰醋酸

上半年国内冰醋酸市场整体气氛清淡,区间窄幅波动。下游返市步伐较慢,并不积极入市,观望居多。冰醋酸工厂整体库存水平充足,后期逐步恢复开工,致使库存面继续小增。第一季度原料甲醇有所小涨,略拉动冰醋酸市场重心小幅提振,但整体社会库存偏高,需求萎靡等利空制约下,僵局难以缓解,成交总体清淡。此外华南市场多僵持为主,主要在于当地供应有限,业者挺价,然下游抵触,价格难上难下。进入下半年,甲醇现货价格下行趋势难以改变,对醋酸的成本支撑有限,加之醋酸下游需求企业开工率下滑,需求低迷仍将持续,预计醋酸价格将会重新下滑。

二、后市展望

(1)技术分析

甲醇期价在1月触底反弹,上行至甲醇期货年内最高点2098元/吨。后因期价与整个均线系统出现太大的背离,导致期价步入回调走势,连续跌破5周、10周及40周均线支撑,后在60周均线获得支撑后反弹。而下行通道的下轨将构成后续的支撑位,下行通道的上轨为最重要的压力位。从目前的趋势线来看,甲醇触及上轨压力线以后,期价出现回调,下半年期价重心或将进一步下移。

(2)观点总结

供需方面,对于煤炭方面,由于下游需求持续低迷,致使煤炭库存出现了上涨,难以支撑煤炭价格上行。天然气方面,由于中东天然气开采成本过低,对甲醇成本支撑减弱。供应方面,随着甲醇产量的不断增加,三大港口库存保持在高位,库存在短期内难以消化,去库存压力依旧很大。下游需求方面,国内甲醛市场弱势震荡,交投氛围多显不佳。因下游地区需求清淡,开工偏低,在需求不济情况下,甲醛厂家库存高企,大量库存滞销致使开工多在五成以下,甲醛市场仍将维持震荡下行。国内冰醋酸市场整体气氛清淡,区间窄幅波动。下游返市步伐较慢,并不积极入市,观望居多。MTBE市场成交延续走高,市场成交表现良好。国内二甲醚市场小幅回升,基本维持平稳为主,部分商家观望,市场或维持平稳为主,变化不大。整体上,随着甲醇产量以及进口量继续增加,甲醇供应压力将再度呈现,港口库存或将继续增长,加之下游需求依旧低迷,对甲醇的压制作用明显。因此下半年甲醇或将震荡下行,1609合约运行区间大致为1600—2200元/吨。

三、操作策略

(一)短线策略(1-2个月)

甲醇1609合约在6月份运行区间大致为1841-2009元/吨。从基本面来看,由于港口库存持续攀升,对甲醇现货价格构成压制,进而压制期价走低。同时,甲醇进口利润不断攀升,致使进口量持续增加,打压期价。技术上看,技术面上,甲醇1609合约短线上方关注2100整数关口附近压力,下方考验1850整数关口支撑,预计后市维持在1850-2100区间震荡,建议投资者可在1850-2100区间逢高做空。

(二)中线策略(3—6个月)

基本面来看,目前国内甲醇成本215-245美元/吨,而中东甲醇运到国内成本130美元/吨。由于存在巨大的利润差,后期中东甲醇将不断运抵国内,致使国内甲醇整体的供应量增加,打压期价。技术面上,甲醇1609合约中期上方关注2200元/吨整数关口压力,下方考验1600元/吨整数关口支撑,预计后市维持在1600-2200元/吨区间震荡,建议投资者可在1600-2200元/吨区间逢高做空。

(三)期现套利

根据切比雪夫不等式原理,甲醇期限价差有高于70%-80%的概率位于-300-300元/吨之间。从图中可知目前甲醇的期现价差为-15元/吨,价差出现明显的偏离。预计后市价差的绝对值将逐步收窄(目前现货表现仍然比较弱势,可小仓位参与)。建议买甲醇1609期货合约,同时卖出现货。

跨期套利:由于上半年国内甲醇装置检修较多,对现货支撑力度较大。进入下半年以后,前期检修装置将基本开工,加之进口甲醇持续增加,甲醇的供应量将大幅增加,对1612合约构成利空。操作建议买甲醇1609合约空1612合约。

(四)企业套保

甲醇企业检修装置将逐步开工,负荷有望逐步提高。加之,港口库存继续攀升,对现货价格打压明显,预计后市价格或将下行。因此,建议甲醇的生产企业进行卖出套保;贸易企业如果有较多库存的话,也可进行卖出套保;消费企业因现货将走低,可呈价格下行之际,逢低买入。

风险防范

1、原油价格重挫

2、甲醇装置负荷减少

3、原料焦炉气、天然气供应大增或大减

4、到港船货、港口库存大增或大减

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。