您所在的位置: 首页>正文

短期在油厂挺油意愿和国内棕榈油现货短期紧张支撑下,棕榈油下跌空间有限,或表现坚挺。不过后市棕榈油生产迎来高峰期,国内外库存见底存在时间差异,可能呈现内强外弱格局,随着后市国内采购增加,现货对期货的支撑性减弱,可能使得棕榈油在反弹过后再度阶段性下跌。

第一部分影响因素分析

(一)主产国供需情况

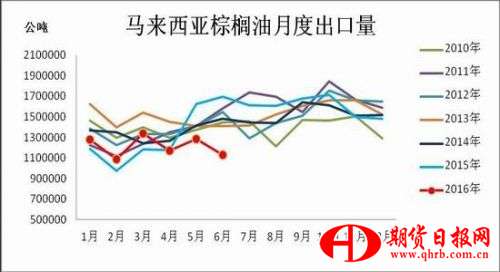

马来西亚棕榈油局在7月10日公布的报告显示,马来西亚6月棕榈油产量环比上升12.3%至153万吨,同时出口量下降11.7%,导致库存出现明显上升。相比于5月份的165万吨,6月份增加13万吨至178万吨,这是今年以来首次环比增加,意味着库存拐点如期到来,尽管库存量仍处年内偏低水平,但是趋势的扭转给市场造成心理压力,从而对价格构成压力,后市库存能否呈现上升趋势值得关注。

产量方面,自3月份以来,马来西亚棕榈油生产遵循季节性增产规律,到6月份生产增幅更是进一步扩大,远超过五年平均增幅0.3%,显示厄尔尼诺天气对棕榈油生长的影响正在消退。按照历史产量生产情况来看,7-8月份依旧处于生产增产周期内,五年平均增长幅度为8.4%、6.5%,按照这个幅度测算出的7-8月份产量分别为165万吨、176万吨。不过7月份实际产量可能低于165万吨,这是因为种植园工人斋月节放假,收割时间减少,结合MPOA报告显示的7月1-25日马来西亚棕榈油产量环比下降2.7%,预计7月份产量在150-165万吨之间。8-10月份这期间将迎来棕榈油生产高峰期,后市生产端的持续扩大,将增加推高库存的动力,棕榈油市场价格将继续承压。

需求方面,我国进口收益好转促进采购意愿回温,带动马来西亚7月份棕榈油出口量改善,根据船运调查机构ITS数据显示,马来西亚7月1-25日棕榈油产品出口量为1004802吨,较上月同期增加15.1%,平均每日进口4万吨左右,折算一个月为124.6万吨,考虑ITS与MPOB统计数据偏差,预计出口量在124-133万吨之间。前期由于豆油供应充足以及棕榈油出口关税提高,使得棕榈油优势减弱,出口需求表现欠佳,为了推动棕榈油出口,印尼政府宣布,8月将不会对毛棕榈油征收额外的出口税,马来西亚也将8月份毛棕榈油出口关税由6%下调至5%,政府政策的变动提升棕油的价格优势,预计8月份出口需求温和增加。

综上所述,因斋月节放假缩减收割时间,7月份马来西亚棕榈油产量增幅可能低于五年均值,预计在150-176万吨,而出口需求出现改善,在124-133万吨之间,预计7月份库存小幅上升,或在179-190万吨之间。8-10月份这期间将迎来棕榈油生产高峰期,后市生产端的持续扩大,将增加推高库存的动力,棕榈油市场价格将继续承压。

(二)国内油脂供应情况

(1)进出口

我国是植物油的主要进口国之一,进口品种范围包括棕榈液油、豆油、菜籽(0, -4115.00,-100.00%)油、花生油、橄榄油等,其中豆油和棕榈油进口量所占比例通常在75%以上,因此重点分析豆油和棕榈油进口需求。一般来说,采购商进口油脂取决于进口利润以及消费需求情况。6月棕榈油进口量为237584吨,环比增长22%,不过少于去年同期的55万吨的一半。由数据可见,相较于之前的低迷,我国棕榈油采购情况有所改善,但仍不足以阻止库存的持续回落。展望后市,7月份由于国内棕榈油价格表现坚挺,内外价差保持正数,进口收益的增加促使贸易商采购积极。据相关网站统计,7月份国内贸易商累计采购40万吨以上,以7-8月份船期为主,但是因为华南执行商检新规,导致部分船期延迟到港,预计7-8月份进口量保持增长趋势,预期分别为30-35万吨、55-60万吨。

豆油方面,2016年1-6月豆油累计进口19万吨,同比增加25.3%,但明显低于五年同期均值的39.76万吨。从进口季节性来说,三季度阿根廷豆油供应充足,且7-9月份我国需为中秋和国庆双节备货,三季度豆油进口量出现季节性增长,从而为豆油库存上升增加一份动力。不过今年进口收益差打击贸易商采购积极性,使得豆油进口水平表现低迷,始终低于五年均值,这意味着今年三季度进口量可能不及过去五年7-9月份均值总和的49.54万吨,也就是平均每月进口量将低于16.5万吨,因此今年豆油进口增加对库存推高的动力弱于往年。

(2)国内豆油供应

长江流域等地区大范围强降雨,对养殖行业和运输均造成影响,促使豆粕提货速度明显放慢,豆粕胀库的厂家数量从7月下旬开始增加,同时豆粕价格持续回落也使得压榨利润急速萎缩,甚至转亏,因此预计从7月份底开始,油厂开机率将出现下滑,8月份整体开机水平恐怕不及7月份,在缓解豆粕胀库现象的同时,放慢豆油库存提高速度。

(3)油脂库存

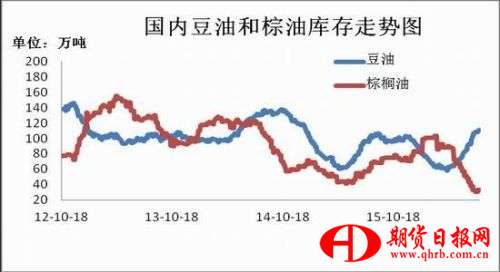

截至7月28日,我国豆油港口库存为110.9万吨,比月初上升17.7%,保持4月中旬以来的增长趋势;由于港口检查严格,棕榈油到货量低于需求量,棕榈油库存持续下滑,降至7月末的33.25万吨,较月初下降12.3%,基本是三年来最低水平,现货基差报价保持坚挺,数据显示两者发展趋势分化进一步加剧,就两者库存总和为144.15万吨,比7月初增加9.1%。

8月份豆粕胀库现象或是开机率下滑,而且8-9月份大豆进口逐月减少,有利于放缓豆油供应增长速度,而消费需求也趋于平稳,预期豆油库存继续大幅攀升的概率较小。由于前期贸易利润打开,棕榈油进口量增加,消费终端受到豆棕和菜棕影响而限制增长幅度,国内棕榈油库存有望见底,出现小幅回升的状态。

(三)国内棕榈油需求

根据月末库存=上月末库存+产量+进口-消费-出口的计算公式,推导出豆油和棕榈油的表观消费量。根据计算结果,2016年1-6月豆油表观消费735万吨,棕榈油163万吨,总共897万吨,月均149万吨,略高于去年同期月均143.5万吨,数据显示今年油脂消费情况好于去年,分项上看,豆油的需求表现好于棕榈油。

从去年三季度的豆油和棕榈油的表观消费情况来看,豆油月均消费136万吨,棕榈油月均消费44万吨,随着气温升高,棕榈油消费终端趋于上升。从油脂间价差来看,菜棕和豆棕价差在出现一波扩大后又重新缩窄,不及去年水平,可能会使得棕榈油消费增幅受限,月均消耗量大致在40万吨左右。另外,菜油和豆油价差处于历史低位,加上棕榈油替代性增强,预计豆油表现趋向于平稳,甚至可能小幅回落。

总结与展望

从国外方面,因斋月节放假缩减收割时间,7月份马来西亚棕榈油产量增幅可能低于五年均值,预计在150-176万吨,而出口需求出现改善,在124-133万吨之间,预计7月份库存小幅上升,或在179-190万吨之间。8-10月份这期间将迎来棕榈油生产高峰期,后市生产端的持续扩大,将增加推高库存的动力,棕榈油市场价格将继续承压。从国内方面看,8月份上旬豆粕胀库油厂增加,一方面,放慢豆油供应增速,库存继续大幅攀升的概率较小,另一方面,挺油意愿增强,为油脂提供一定支撑。而棕榈油进口量因前期贸易利润打开而预期增加,消费终端受到豆棕和菜棕影响而限制增长幅度,国内棕榈油库存有望见底,出现小幅回升的状态。

综上所述,短期在油厂挺油意愿和国内棕榈油现货短期紧张支撑下,棕榈油下跌空间有限,或表现坚挺。不过后市棕榈油生产迎来高峰期,国内外库存见底存在时间差异,可能呈现内强外弱格局,随着后市国内采购增加,现货对期货的支撑性减弱,可能使得棕榈油在反弹过后再度阶段性下跌。

第二部分操作策略

1、日内与短线操作

相对于豆类,棕榈油不仅日间行情延续性较强,日内波动幅度也很可观。从日内来说,可以根据技术图形分析进行交易,将K线图调整时间跨度较小的5分钟或是10分钟。结合MACD等技术指标,在期价立足于系统均线之上时可短多,止损设为低于建仓价的0.3%,当期价严重偏离系统均线时及时获利了结,当期价运行系统均线之下时可短空,止损设为高于建仓价的0.3%,同样当价格严重偏离均线系统时离场。在进行日内交易时,个人建议以短线趋势方向操作为主,以高频度的操作获得更多的盈利,以短线棕榈油的走势来说,以偏空操作为主。

短线建议反弹择机抛空操作,在5000-5050元/吨区间内抛空,突破60日均线止损离场,后续短线操作请关注瑞达期货研究院每日交易提示。

2、中长线操作

对波段投资者来说,短期在油厂挺油意愿和国内棕榈油现货短期紧张支撑下,棕榈油下跌空间有限,不过后市棕榈油生产迎来高峰期,以及国内采购增加,国内外库存先后止跌回升,对棕榈油价格造成的压力逐渐加重,从而使得棕榈油易形成阶段性下跌走势。操作上建议逢反弹抛空、滚动操作为主,注意设置止盈,点位上建议5090、5200、5250元/吨分批做空,止损5300元/吨,目标4700元/吨。

对长线投资者来说,在三季度待棕榈油价格向下测得至区间下轨时,可分批介入做多,等待四季度季节性上涨走势到来。棕榈油指数下方支撑带关注4600-4800元/吨一带。

(P1701合约日K线走势图,来源:文华财经)

3、套利操作

跨期套利:P1609合约离交割月愈加临近,成交量和持仓量将趋于下降,不适宜继续进行跨期套利组合,而P1701合约和P1705合约价差短线难有趋势性行情,因此不建议进行跨期套利。

(P1701和P1705合约价差走势图,来源:文华财经)

4、套保

需求商来说,8月中下旬后,中秋节和国庆节备货时间临近,低库存企业可以适当逢低补库。销售商来说,当前棕榈油港口库存处于低位,价格坚挺,后市到港量预期增加,不建议大规模囤货。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。