一、 央行外汇调控工具一览

人民币汇率中间价是银行间外汇交易市场和银行挂牌汇价的最重要参考指标。央行的汇率政策工具也是围绕着汇率中间价的形成机制展开。

结合一些机构对央行外汇市场调控的研究,我们将逆周期调控工具分为数量型工具、价格型工具、外汇和跨境宏观审慎管理、预期管理以及窗口指导五种类型:

表1:外汇调控工具梳理

|

类型 |

措施 |

优点 |

缺点 |

|

数量型工具 |

|

对即期汇率影响明显 |

不透明(准确时点很难判断);可能消耗外汇储备或对货币政策形成掣肘;干预存在上限 |

|

|||

|

兼顾灵活性与低成本且透明,对人民币汇率的提振作用立竿见影;推动人民币国际使用 |

阶段性工具 |

||

|

价格型工具 |

|

更透明、更具市场化,市场能够准确感知意图 |

不符合长期取消中间价的目标 |

|

不利于境外人民币市场建设及人民币国际化;没有解决本质的问题 |

||

|

对企业自主管理风险敞口有影响,提升企业购汇成本 |

||

|

不改变现有货币政策 |

冲销干预有效与否,要视两种情况而定 |

|

|

外汇和跨境宏观审慎管理 |

|

能够有效推动跨境资本流动与结售汇相对均衡 |

对企业自主管理风险有影响 |

|

对资本账户开放和人民币国际化有影响 |

||

|

预期管理 |

|

成本最小,市场能迅速感知 |

需要央行具备较高信誉,较高政策透明度且高效市场沟通 |

|

窗口指导 |

|

对人民币的提振作用效果显著 |

不透明,行政干预色彩浓重,不利于人民币市场化运行 |

二、 拆招2018年央行外汇调控

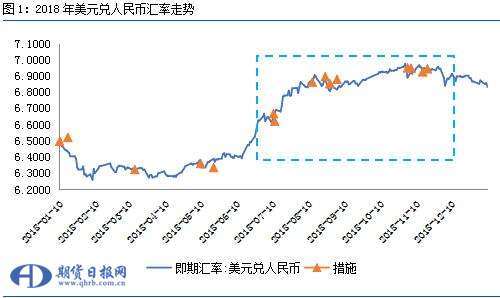

表2罗列了2018年全年主要的汇率相关举措。2018年,为维持汇率的均衡与稳定,央行方面出台了不少政策,主要有以下四种类型:数量型、价格型、外汇和跨境管理以及预期管理。窗口指导由于过于隐蔽,我们暂未发现。

表2:2018年主要汇率相关措施及政策效果

|

实施日期 |

措施 |

类型 |

次日涨跌幅 |

|

1月1日 |

国家外汇管理局发布《国家外汇管理局关于规范银行卡境外大额提取现金交易的通知》,规定个人境内银行卡境外取现,合计每个自然年度不得超过等值10万元人民币,境内购汇5000美元以上需开具携带证。 |

外汇和跨境宏观审慎管理 |

—— |

|

1月9日 |

央行近期通知部分中间价报价行,对人民币中间价形成机制中的逆周期因子参数进行调整,调整后相当于不进行逆周期调节。 |

价格型 |

—— |

|

3月7日 |

外管局公布《银行执行外汇管理规定情况考核内容及评分标准(2018年)》,取消贸易收汇/结汇比例要求,增加银行卡监管要求,强调全口径外债跨境融资审慎监管,对“内保外贷”、“外保内贷”提出明确要求,整体外汇管理趋于中性。 |

外汇和跨境宏观审慎管理 |

—— |

|

5月1日 |

内地与香港两地股票市场互联互通的每日额度扩大四倍。 |

外汇和跨境宏观审慎管理 |

—— |

|

5月11日 |

央行发布2018年第一季度《货币政策执行报告》,明确“在跨境资本流动和外汇供求基本平衡的背景下,前期出台的逆周期宏观审慎资本流动管理政策全部回归中性”。 |

预期管理 |

—— |

|

7月3日—5日 |

易纲行长、潘功胜副行长等先后表示“我们有信心保持人民币汇率在合理均衡水平上的基本稳定”,多家官媒发声稳定人民币汇率预期。 |

预期管理 |

-0.29% |

|

8月3日 |

自2018年8月6日起,远期售汇业务的外汇风险准备金率从0调整为20%。 |

价格型 |

-0.29% |

|

8月16日 |

路透报道,中国央行上海总部通知,即日起,上海自贸区分账核算单元(简称FTU)的三个净流出公式暂不执行,各银行不得通过同业往来账户向境外存放或拆放人民币资金,同时不得影响实体经济真实的跨境资金收付需求。 |

外汇和跨境宏观审慎管理 |

-0.21% |

|

8月16日 |

国家外汇管理局通报21例外汇违规案例,加强外汇监管,对各类外汇违法违规行为保持高压态势。 |

外汇和跨境宏观审慎管理 |

-0.21% |

|

8月20日 |

腾讯报道,中国央行近期在外汇掉期市场通过短期限回笼人民币融出美元的方式,向市场提供美元流动性。 |

数量型 |

-0.21% |

|

8月24日 |

中国人民银行宣布在人民币对美元汇率中间价报价模型中重启逆周期因子。 |

价格型 |

-0.90% |

|

10月25日-26日 |

官方多次发声稳定人民币汇率预期。 |

预期管理 |

0.09% |

|

11月7日 |

中国人民银行将通过香港金融管理局债务工具中央结算系统(CMU)债券投标平台,招标发行2018年第一期和第二期中央银行票据。 |

数量型 |

0.05% |

|

11月9日 |

2018年第三季度《货币政策执行报告》中强调“支持人民币在跨境贸易和投资中的使用,推进人民币对其他货币直接交易市场发展,更好地为跨境贸易人民币结算业务发展服务”。外汇政策方面,删除“加大市场决定汇率的力度”,新增“在必要时加强宏观审慎管理”。 |

预期管理 |

—— |

注:蓝色字体部分为央行应对人民币快速贬值措施

从类型上来看,外汇和跨境管理类数量最多,央行一方面为政策打补丁,完善制度建设,如规范银行卡境外大额提取现金交易,提高监管力度,另一方面加强外汇监管,严控资本项目,表明自身对于当前汇率态度。相对于外汇和跨境管理而言,价格型政策对于汇率水平的管理更为直接,因而出现频率较高。随着汇率市场化的推进,境内的数量型工具已逐渐淡出视野,从新闻报道来看,2018年仅出现一次。然而境外的数量型工具破壳而出,发行离岸票据固然可以完善人民币离岸市场债券收益率曲线,推动人民币国际使用,同时也可以在关键时刻方便央行调节流动性来调控离岸汇率,进而影响境内走势。预期管理通常以官员或官媒公开讲话传递信息的方式展开。在下半年人民币快速贬值时,预期管理多次出现。另外,我们也可以发现,每一次调控基本都以预期管理开始,在官方喊话成效甚微的情况下,其他大招才会陆续祭出。

从政策实施时间来看,2018年央行汇率相关政策出台多集中于下半年。上半年多是向市场表达当前汇率走势由市场自由决定,外汇管理已恢复中性。由于6月中旬起,在中美贸易摩擦持续加码过程中,人民币快速贬值。为稳定汇率,缓解顺周期行为,央行推出了一系列组合拳,先多次公开表态,稳定预期,然后上调外汇风险准备金率,重启逆周期因子,中间再配合以严控非法外汇留出等措施加强外汇监管,同时向市场提供美元流动性。

由图1和表2可知,央行的政策效果总体十分理想。在政策出台后的第二天,即期人民币多以升值收盘。从更长的时间来看,央行的干预稳定了投资者预期,遏制了羊群效应,有效缓解了人民币贬值压力。(南华期货研究所外汇小组)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。