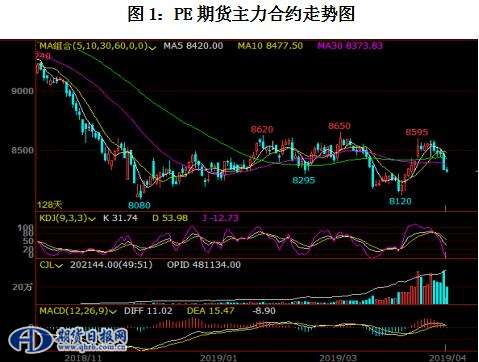

一、PE期货行情回顾

本周PE期货1909合约振荡下跌,从8600元/吨附近一度跌破8300元/吨,截至4月19日,期价收于8330元/吨。现货供应压力不减,下游需求转弱,出厂价下调打压期价下跌,不过国际油价涨势未变,抑制出厂价跌幅,4月底开始国内检修增多,有利于国内库存消化,待库存压力缓解,可逢低做多1909合约。

二、PE基本面分析

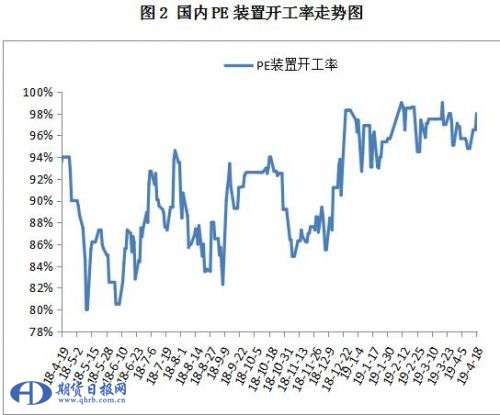

1.检修装置偏少,开工率上升

国内PE检修装置减少,检修涉及产能在35万吨左右,目前在产产能在1740万吨左右,开工率升至98%附近,4月份计划性大修装置偏少,目前多为非计划性检修,持续时间不长,近期部分检修装置计划开车,开工率存在上升预期,不过4月底开始检修增多,一直到8月份,预计开工率会有明显下降。

2.石化聚烯烃库存降速放缓

石化聚烯烃延续去库存操作,降速依旧缓慢,周一94万吨,周二93万吨,周三91万吨,周四90.5万吨,周五90万吨,较上周同期增加2.5万吨,较去年同期增加10万吨。目前国内PP、PE检修装置偏少,下游需求偏弱,石化库存消化缓慢,不过4月底开始国内检修逐渐增加,尤其是5-8月份检修较为集中,另外PE进口盈利明显下降,抑制后期货源供应,有利于石化库存消化,后期继续关注库存消化情况。

3.石化成本支撑仍在

PE出厂价小幅下跌,不过国际油价维持高位,PE利润维持偏低水平,目前在350附近,接近近三年来最低水平,国际油价上涨形态未变,尤其是布伦特突破71大关,对PE成本面仍有利好支撑,抑制出厂价下跌空间。

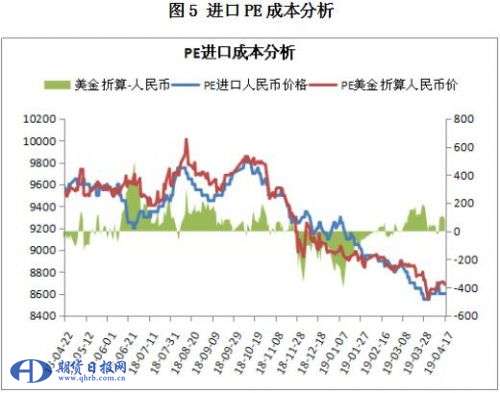

4.进口倒挂有所缓解

PE线性美金报价在1060左右,折算成人民币价格在8700元/吨附近,现货市场报8500—8600元/吨,港口库存仍处偏高水平,不过进口盈利下降,甚至出现倒挂,对后期新增货源有一定抑制作用,另外进口对国产竞价优势减弱,对国产货源冲击压力下降。

5.期现价差分析

PE现货升水1905合约50—100元/吨,升水1909合约200元/吨左右,库存上升,拖累石化下调出厂价,打压现货市场下跌,其中华北市场7042最低报价在8400元/吨附近,现货市场偏弱,难以为期货市场提供利好支撑。

总结

下游需求转弱,目前国内检修装置偏少,导致石化聚烯烃库存小幅上升,目 前在90万吨,处于偏高水平,拖累现货出厂价下调,打压期货价格。不过国际油价维持高位,抑制现货出厂价下调空间,另外后期国内装置集中检修,进口冲击压力下降,国内扩能装置投产时间大概率延迟,有利于库存消化,抑制期货价格下跌空间。

操作建议

前观望为主,后期供应存在利好预期,等库存降至合理水平后择机做多1909合约。

重点关注指标

1.石化装置开工率及库存变化。

2.进口成本及跟国产价差变化。

3.下游终端需求变化。

4.国际油价变化。(作者单位:招金期货)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。