您所在的位置: 首页>正文

外汇储备作为国际储备体系中最重要的储备资产,是各国综合经济实力的标志之一。长期以来,关于外汇储备适度性的问题,一直是国内外学者探讨的热点。 根据我国央行最新发布数据显示,中国7月末外汇储备报31543.9亿美元,环比增加420.61亿美元,前值6月末为31123.3亿美元。经测算,我们认为中国当前外汇储备水平处于储备略微过多状态。长期来看,人民币国际化是我国外汇储备管理的途径之一。

一、近年来,我国外汇储备规模表现稳定

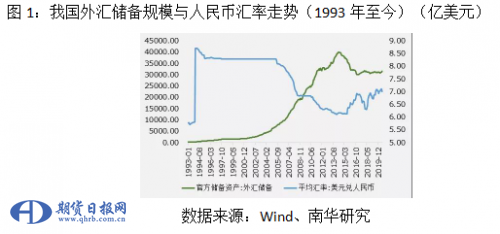

自1994 年外汇体制改革以来,我国外汇储备规模持续增加。1990至2014年6月,外汇储备额从110.93亿美元一路飙升至39932.13亿美元。除了2011年和2012年的增速有所放缓之外,增长势头一直迅猛。如图1所示,1996 年11月我国外汇储备首次突破1000 亿美元,2006年2月外汇储备达到8536.72亿美元,首次超过日本成为全球外汇储备第一大国。2013 年至2014年,仅一年时间,我国外汇储备规模就增加了5126.56亿美元,成为1990年至今外汇储备积累增幅最大的一年。直至2014年7月,我国外汇储备才踩住油门开启了下滑模式。直至2016年,外汇储备规模才开始走稳,总体保持在30000亿美元左右的水平。

从外汇储备与人民币汇率两者之间的走势来看,近几年来两者的运行轨迹基本保持同步,为同向正相关关系。虽然触及历史大顶的时间略有偏差,但整体波动节奏保持比较高的一致性。

我们知道,一国外汇储备增加,会支持该国汇率的走强。外汇储备的持续增加,促使本币汇率升值,增强了本币的国际地位,利于提升抵抗国际金融风险的能力。同时也会引发通货膨胀、人民币升值、不利于本国商品的出口等一系列问题。因此,持有过多的外汇储备,可能会是一种甜蜜的负担。同样,外汇储备过少也会带来一系列的弊端,从而对汇率带来一定的影响。因此,只有充足且合理的外汇储备才能使中央银行能有效地调节外汇市场,保持国际收支的基本平衡,使人民币在迈向自由兑换的过程中保持汇率的基本稳定。那么,目前我国31543.9亿美元的外汇储备水平是否在合理区间呢?

二、我国外汇储备适度性测算

外汇储备和其他很多经济变量一样存在一个适度规模的问题。目前,围绕外汇储备适度规模的测算问题,国际上形成了四种理论体系及研究方法,分别是比例分析法、成本收益法、回归分析法和质量分析法。每一种测算方法都有他的优点和缺点,在此我们选取比例分析法作为测算方法,并结合我国国情,在原有方法的基础上加以改进来获得更精准的适度外汇储备规模。

1.测算方法及模型构建

美国经济学家Triffin在《Goldand the Dollar Crisis: The Future of Convertibility》一书中采用外汇储备与进口比例法(简称“R/M”)测算适度外汇储备规模。他认为,一国的外汇储备量对进口额的比例一般以40%左右为适度,若低于30%就需采取调节措施,最低不能小于 20%。按全年外汇储备量对进口额的比例计算,约为25%,这相当于一国的外汇储备量应以满足三个月的进口为宜。虽然此方法易于计算,但由于R/M 比例分析法过于简单,存在许多缺陷。因此,我们除 R/M 比例之外,将外汇储备与国民生产总值(R/GNP)、外汇储备外债(R/D)、外汇储备与投资(R/I)及政府公开市场操作(R/G)的比例也考虑为判断我国储备适度性的标准指标。并且,我们将黄涛和黄海南(2007)基于外汇需求的外汇储备测算法也运用在我们的测算中。

综上,我们所构建的模型公式如下,外汇适度性类别标准如表1所示:

① R/M 比例——维持正常进口的用汇需求

根据Triffin的比率法和国际通行的惯例,外汇储备与进口的比例约为25%。因此,我们将上限设为35%,下限为15%。

② R/GNP比例——居民用汇需求

经统计,近几年我国境外旅游支出同我国国民总收入的比例大约在1.7%左右。因此,为满足我国居民用汇需求,我们将外汇储备与我国国民总收入的比例上限设为2%,下限设为1%。

③ R/D——外债还本付息需求

一国外汇储备需满足偿还到期外债的需求。考虑到短期外债需在一年之内还本付息,所以外汇储备与短期外债(R/D1)的比例为100%。在国际上,中长期外债对外汇储备的需求通常约为一个国家中长期外债余额的15%—25%。因此,我们将外汇储备与中长期外债(R/D2)的比例上限设为25%,下限为15%。

④ R/I——外商投资企业用汇需求

根据IMF测算,我国境内外商直接投资的利润率为 13%—14%。国内学者普遍认为,我国的外商直接投资企业汇出平均利润率为10%—15%。综合考虑,我们将外汇储备与外商投资企业用汇需求的比例上限设为15%,下限为10%。

⑤ R/G——政府公开市场操作

目前我国实施的是以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制。但为了保证汇率的稳定,我国政府在必要时刻会通过外汇储备调节汇率,将其维持在一定的区间内保持稳定。根据国际经验,当一国货币实现经常项目和资本项目下的完全可兑换时,政府持有的用以干预外汇市场的外汇平准账户应等于该国一个月的进口额。考虑到我国还未实现资本项目下的完全可兑换,因此我们将此比例的上限设定为一个半月,下限设定为半个月。

a为进口用汇上下限,b为居民用汇上下限,c短期外债用汇上下限,d为长期外债用汇上下限,e外商投资企业撤资上下限,f为政府用汇上下限。

2.数据处理

我们通过Wind获取了各适度性指标的年度数据,数据范围为2000年至今。其中,2020年的国民总收入等数据的年度数据还未出炉,因此我们将我们的推算值作为指标值,在此我们不做过多的赘述,具体测算方式见南华外汇系列文。

3.测算结果

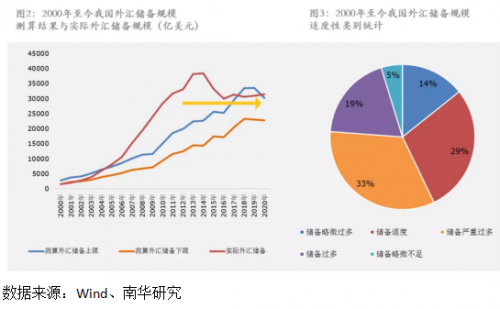

结果表明,十年来,我国外汇储备规模为“储备适度”的占比29%,储备规模高于上限的占比66%,其中“储备严重过多”占比最多。我国7月份外汇储备规模处于“储备略微过多”的水平,虽然目前我国国际收支的经常项目呈逆差、资本和金融项目呈顺差,但我们预测2020年下半年其将转为衰退式双顺差的概率较大,因此预计未来外汇储备规模适度性大概率继续保持“储备略微过多”的水平。

纵观历史,我国一直有外汇储备过多的情况。我们认为,从长远的角度来看,在汇率稳定的背景下,人民币国际化的深入开展可缓解外汇储备波动风险,并能在一定程度上解决外汇储备过剩的问题。当人民币成为国际货币时,我国对外进出口贸易的结算币种将以人民币为主。此时国内企业手中的人民币可以直接在国内和国外进行投资或者消费,国家除了需要保有外汇储备的基准规模外,由顺差带来的外汇积累将被逐渐消化,对外汇储备进行管理的成本和风险也将有所减轻。任重而道远,有序推进人民币国际化,是一个长期艰巨但非常重要的任务。(王泽勇、盛明星)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。