您所在的位置: 首页>正文

在原油期货及国内外供需偏松压制下,9 月份期价仍可能继续向下探寻底部,盘面上经过长期下跌过后,在 9 月至 10 月存在见底可能。第四季度棕榈油减产周期以及油脂消费旺季,加之厄尔尼诺对单产威胁未解除,棕榈油或在第四季度迎来上涨机会。预期今年剩下的时间内棕榈油总体将呈现探底回升走势。

一、市场行情回顾

(一)期货市场回顾

就 8 月份国内外期市看,厄尔尼诺天气对棕榈油影响未现,棕榈油遵循季节性增长周期,而中国经济数据欠佳引发需求担忧,供需格局偏松压制期价。此外,美豆疲弱以及国际原油期货继续向下探底,拖累马来西亚期货价格进一步下跌,8 月份运行重心整体下移。国内方面,在油脂库存整体处于高位的基本面背景下,系统性风险以及原油期货持续刷新低点,棕榈油跌破年内前低底部平台,继续向下寻底,连棕榈油弱势格局延续。

(BMD 棕榈油 11 月合约日 k 线图)

(连棕油主力 1601 合约日 k 线图)

(二)现货市场回顾

中国 7 月份进口食用植物油 88 万吨,1-7 月份食用植物油进口总量为 362 万吨,去年同期累计为424 万吨,同比减少 14.8%。7 月份进口棕榈液油 54 万吨,1-7 月累计进口 223 万吨。7 月份到港量的增加,使得港口库存增长速度加快,截至 8 月底港口库存为 67.82 万吨,相比 6 月的低点 42.5万吨,增长 59%,但仍低于去年同期的 101 万吨。港口库存增加,而且盘面继续向下探底,各港口现货价格出现了明显下跌,大致上从 4800 元/吨下滑至 4300 元/吨,降幅为 10.4%。

二、影响因素分析

(一) 马来西亚供需情况

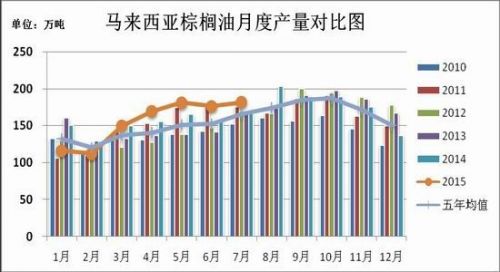

马来西亚棕榈油局在 8 月 10 日公布的报告显示,7 月份毛棕榈油产量为 182 万吨,比上月提高2.9%,为历史同期最高水平,出口量为 160 万吨,比 6 月份的 170 万吨减少 5.6%。在产量显著提高和出口回落两方面的共同推动下,7 月底马来西亚棕榈油库存继续增长,环比增长 5.3%至 227 万吨,创下去年 11 月以来的最高点。

从棕榈油生产季节性来看,从 3 月份开始产量持续回升,直至 9-10 月份达到峰值,季节性增产周期易推高主产国棕榈油库存。今年厄尔尼诺天气持续受到市场关注,但是迄今为止棕榈油的生长并未受到不利影响,主产国降雨时有发生,油棕榈树的高产期仍将延续,9 月份棕榈油产量继续增长,将给价格带来进一步的压制作用。

需求方面,根据船货调查机构 ITS 表示,马来西亚 8 月棕榈油出口量环比下滑 1.2%至 152.5 万吨。结合今年 ITS 与 MPOB 出口数据差异均值计算,预期 MPOB 报告 8 月出口量为 158-160 万吨左右,与上月变化幅度不大。总体需求疲弱,加之产量增加,马来西亚棕榈油库存料将继续提高,制约价格的反弹空间。另外,中国股市近两个月大幅波动,市场对中国未来经济和需求存在担忧,这也不利于价格上涨。

(二)内外价差转正,国内进口水平持稳

我国棕榈油供应完全依赖进口,主要来源是马来西亚和印尼两个主产国,而且从去年开始,贸易融资监管加强,致使棕榈油融资需求降温,采购进度更多取决于进口收益。8 月份国内外棕榈油价格双双走低,内盘受系统性风险影响,表现更加弱势,导致内外价差转正,进口收益改善,促使贸易商保持采购意愿,预计三季度进口水平不会发生过大的变化,国家粮油信息中心预计 7-9 月棕榈油月均进口量为 50 万吨。另外值得一提的是,人民币贬值造成进口成本增加,不利于进口需求,不过马来西亚货币同样走软抵消了人民币贬值对棕榈油贸易的部分影响,因此相对豆油来说,人民币贬值对棕榈油进口的影响较弱。

(三)中上旬存在双节备货需求,库存或稳中略升

二季度消费需求清淡,而且月均到港量较一季度抬高,导致国内棕榈油港口库存自 5 月份下旬以来保持上升趋势,8 月份最高达到 70 万吨,比 5 月份最低点增长 66.7%,但不及去年同期的 97.7 万吨。

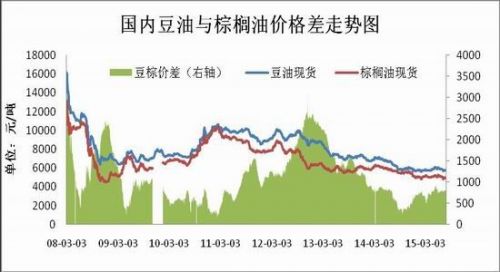

由于棕榈油具有熔点较高的特点,因此夏季的消费量回暖。8-9 月份受温度升高以及中秋国庆双节的备货需求等因素影响,消费终端整体表现要好于二季度,从 8 月下旬棕榈油港口库存略有小幅减少可见一斑。去年第三季度月均消费为 49.4 万吨,过去五年 7-9 月月均消费量为 54 万吨,考虑到今年 8月份豆棕价差扩大至 1200 元/吨以上,高于去年同期,故而预计今年三季度消费需求略低于去年消费需求,从供需月度均值来看,供应增加略高于需求,因此预期库存或保持稳中略升态势。

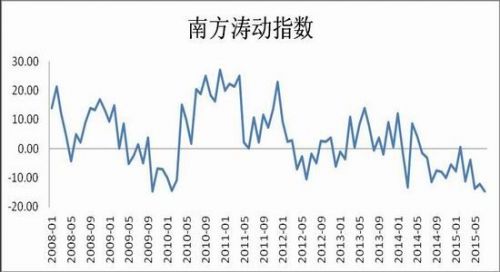

(四)厄尔尼诺影响尚未显现,静待第四季度来临

尽管迄今为止厄尔尼诺天气仍未对棕榈油生产造成明显影响,但是仍不可以掉以轻心。8 月 19日澳大利亚气象局报告显示,8 月上旬厄尔尼诺现象增强,而且今年底结束的几率非常低。印尼国家减灾署表示,7 至 11 月将遭遇中等强度厄尔尼诺,受影响地区从印尼东部至苏门答腊岛。厄尔尼诺的强度或将在 11 月份加重,雨季可能要到 12 月份才开始,而往年在 10 月即开始。同样,油世界表示,马来西亚主要棕榈油产区——沙巴(Sabah)在今年 9 月到 12 月份的棕榈油产量将会受损。考虑到厄尔尼诺对棕榈油单产的影响存在滞后性,第四季度至 2016 年初主产国的棕榈油产量不容乐观。

(五)相关品种分析

首先是原油市场。原油价格的波动影响替代品生物柴油的购买需求,当前供需偏松格局令原油市场持续走低,一再打破市场心理价位,当前难言下跌底部价位,但在技术上,在连续下跌过后,盘面存在阶段性超跌反弹走势。原油期货振荡偏弱行情将加剧棕榈油价格的波动范围。

其次是替代性品种。豆油方面,华北地区开机率受限,使得其库存的增长幅度放慢,至 8 月末保持在 100 万吨左右。9 月份中上旬双节备货需求仍有利于促进豆油消费终端,阻止其库存的进一步攀升。下旬在开机率回升的预期下,豆油库存保持高位水平。

三、小结及后市展望

厄尔尼诺天气影响未显现,9 月份油棕榈树的高产期仍将延续,产量继续增长,加之需求疲弱,马来西亚棕榈油库存料将继续提高,对棕榈油价格压制作用仍在。国内方面,今年三季度消费需求略低于去年消费需求,从供需月度均值来看,供应增加略高于需求,因此预期库存或保持稳中略升态势。

9 月份在国内外供需格局偏松压制下,反弹空间相对有限,加之原油期货仍未能言见底企稳,预期 9月份可能向下探寻底部。气象机构对厄尔尼诺仍保持较高预期,对棕榈油影响可能延后至第四季度后期,届时叠加棕榈油减产周期以及油脂消费旺季,可能迎来季节性上涨机会。

综上所述,在原油期货及国内外供需偏松压制下,9 月份期价仍可能继续向下探寻底部,盘面上经过长期下跌过后,在 9 月至 10 月存在见底可能。第四季度棕榈油减产周期以及油脂消费旺季,加之厄尔尼诺对单产威胁未解除,棕榈油仍在第四季度迎来上涨行情。预期今年剩下的时间内棕榈油总体将呈现探底回升走势。操作上,建议波段可在 9 月份进行反弹抛空、滚动操作为宜,中长线投资者可考虑在 9 月份寻找长线做多良机,结合技术面和原油期货走势分批入场布局 1605 合约战略性多单。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。