C: 期权合理价格;

S: 标的证券当前价格;

E: 期权的行权价格;

T:期权行权日日期;

t:使用公式当时的日期;

r:连续复利计的无风险利率 ;

标的证券连续复利回报率的年度波动率。

布莱克斯科尔斯公式提供了一种欧式期权的理论价值计算方法,它源于布莱克-斯科尔斯模型。1997年10月10日,模型创立者罗伯特·莫顿(Robert Merton)和迈伦·斯科尔斯(Myron Scholes)获诺贝尔经济学奖。

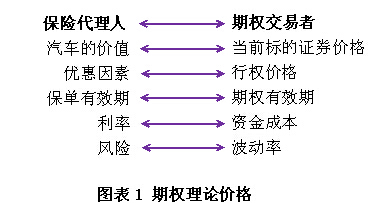

该模型比较复杂,我们可以简单地类比和汽车保险来理解它。两者都主要取决于:

对比驾驶者甲和驾驶者乙:

很显然,谁的风险更大、保费更高?保险代理人甚至会拒绝给驾驶者A提供保险。

让我们将汽车保险与某商品的期权价格做如下对比,按上述公式计算看涨、看跌期权理论价格,并分析影响因素,见图表1:

|

期权定价计算器 |

|

|

商品现货价格 = 2100元 |

看涨期权 22.87元 |

|

行权价格 = 2100元 |

|

|

时间 = 30天 |

|

|

无风险利率 = 4% |

看跌期权 15.90元 |

|

分红率 = 0 |

|

|

波动率 = 8% |

|

2.1 标的证券价格的影响

商品期货的期货结算价与现货有很高的相关度。如果现货上涨,那么期货、期权多头都随之上涨,反之相反,见图表2。

标的商品现货价格是影响期权价值最重要的因素,而且波动及其剧烈,因为其衍生品的属性。期权这种衍生品主要是反映未来买卖现货的权利。

图表2 标的证券对期权价格的影响

2

2.2 行权价的影响

行权价是允许投资者行权的价格,即买或卖标的现货的价格。它就像汽车保险中可抵扣的项目。可抵扣额度的变化将剧烈影响保险价格。

看涨期权是买入的权利,因此行权价比目前现货还低的看涨期权明显具有价值。如果现货目前在2100元,那么行权价2050元的看涨期权比行权价2150元的看涨期权价值大很多,见图表3。

对于看跌期权,情况相反。行权价比标的现货高的看跌期权价值更大,因为他们是卖出的权利。注意:看涨期权和看跌期权随着行权价不同而波动。

图表3 行权价对期权价格的影响

|

期权定价计算器 |

|

|

商品现货价格 = 2100 |

看涨期权 5.06元 |

|

行权价格 = 2150 |

|

|

时间 = 30 |

|

|

利率 = 4% |

看跌期权 47.92元 |

|

分红率 = 0 |

|

|

波动率 = 8% |

|

|

期权定价计算器 |

|

|

商品现货价格 = 2100 |

看涨期权 59.50元 |

|

行权价格 = 2050 |

|

|

时间 = 30 |

|

|

利率 = 4% |

看跌期权 2.69元 |

|

分红率 = 0 |

|

|

波动率 = 8% |

|

2.3 剩余时间的影响

到期时间:在多长时间后期权将结束的时间长度。到期时间90天的期权一定比30天的更有价值么?这是一个策略问题,市场上还有90天到期的期权比还剩30天的价值一定更大,见图表4。

注意:期权价值随时间非线性地变化。也就是说90天比30天长三倍,但价值并不是高3倍。

图表4 剩余时间对期权价格的影响

|

期权定价计算器 |

|

|

商品现货价格 = 2100 |

看涨期权 22.87元 |

|

行权价格 = 2100 |

|

|

时间 = 30 |

|

|

利率 = 4% |

看跌期权 15.90元 |

|

分红率 = 0 |

|

|

波动率 = 8% |

|

|

期权定价计算器 |

|

|

商品现货价格 = 2100 |

看涨期权 44.54元 |

|

行权价格 = 2100 |

|

|

时间 = 90 |

|

|

利率 = 4% |

看跌期权 23.75元 |

|

分红率 = 0 |

|

|

波动率 = 8% |

|

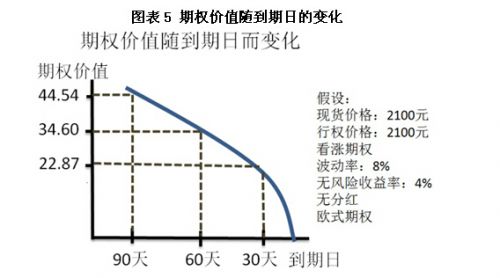

时间会影响期权的价格。事实上,如果商品现货价格不变,期权价值会随着到期日的临近而降低。这个概念就叫做时间价值或时间损耗。

作为期权的多头或空头,您在期权交易时必须考虑期权价值的时间损耗,以便选择最符合您的交易策略的期权。附图中说明了此期权从到期90天到到期日的价格变化。注:在到期之前的最后30天,时间价值非线性变化,并归零,见图表5。

图表5 期权价值随到期日的变化

3

2.4 无风险利率的影响

利率很重要,因为货币总可获得无风险收益率。期权定价时,由于期权的创造者往往要融资买入或卖出某种资产,而融来的资金需要支付借款利息,因此融资成本必须考虑,而期权价格中包括融入款的利息成本。

随利率上升,看涨期权价值上升,看跌期权价值下降,这是因为卖出看涨期权的人由于需要提前买入标的现货,需要借款,产生了利息,这部分利息支出转移到了看涨期权上。这点从期权定价公式中也可以看出,见图表6.

图表6 无风险利率对期权价格的影响

|

期权定价计算器 |

|

|

商品现货价格 = 2100 |

看涨期权 22.87元 |

|

行权价格 = 2100 |

|

|

时间 = 30 |

|

|

利率 = 4% |

看跌期权 15.90元 |

|

分红率 = 0 |

|

|

波动率 = 8% |

|

|

期权定价计算器 |

|

|

商品现货价格 = 2100 |

看涨期权 26.90元 |

|

行权价格 = 2100 |

|

|

时间 = 30 |

|

|

利率 = 8% |

看跌期权 13.00元 |

|

分红率 = 0 |

|

|

波动率 = 8% |

|

2.5 波动率的影响

波动率影响着标的资产在一天、一周或一年中波动情况的。同时,它也是定价公式、交易策略、整个市场中唯一未知的变量。这是您及整个市场需要预测的一个变量。举例来说,对于驾驶员A,接下来30天内,他遇到交通事故的可能性是10%?30%?或50%?这无法获知,但您必须预测。

对于某种商品期货现货8%的波动率,含义:当前点位是2100元时,在大部分情况下,现货将在1932点到2268点的范围内交易。这可能正确,可能错误。随着波动率的增加,看涨期权和看跌期权的价值都将增加,如图表7。

图表7 波动率对期权价格的影响

|

期权定价计算器 |

|

|

商品现货价格 = 2100 |

看涨期权 22.87元 |

|

行权价格 = 2100 |

|

|

时间 = 30 |

|

|

利率 = 4% |

看跌期权 15.90元 |

|

分红率 = 0 |

|

|

波动率 = 8% |

|

|

期权定价计算器 |

|

|

商品现货价格 = 2100 |

看涨期权 41.95元 |

|

行权价格 = 2100 |

|

|

时间 = 30 |

|

|

利率 = 4% |

看跌期权 37.97元 |

|

分红率 = 0 |

|

|

波动率 = 16% |

|

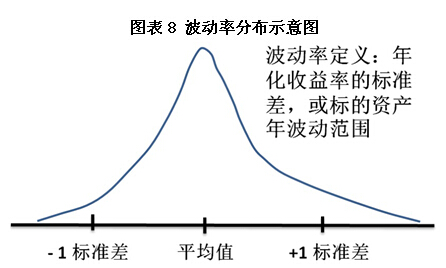

如果您交易过股票,您可能已经理解了波动率。在现货的世界里,这其实就是风险。商品现货价格波动越大,风险也就越大,而以此为标的的期权价值也就越大。

对于现货来说,价格波动是按波动的方向和波动的幅度来衡量。对于期权波动率来说,我们只关注价格波动的幅度,而不是方向。波动率反映平均和预期价格变动幅度的一个百分数,如图表8。

图表8 波动率分布示意图

4

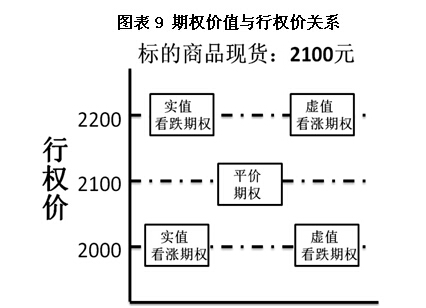

2.6 实值期权、平值期权和虚值期权(Moneyness)

实值期权:对看涨期权:行权价格低于标的商品现货价格;对看跌期权:行权价格高于标的商品现货价格。

虚值期权:对看涨期权:行权价格高于标的商品现货价格;对看跌期权:行权价格低于标的商品现货价格。

平值期权:行权价格等于商品现货市场价格。如图表9.

图表9 期权价值与行权价关系

5

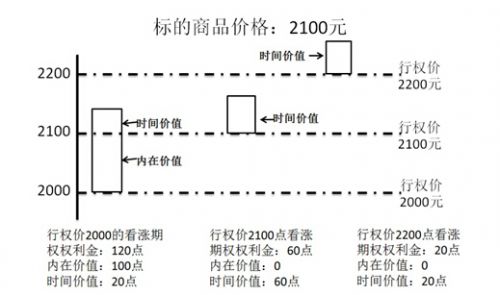

只有实值期权有内在价值,对于一个行权价格为2100元、而市价为2200元的看涨期权,其至少对应100元价值,持有者可立刻执行期权的权利,以2100元的价格买入现货,并以2200元卖出,赚100元。

但期权的价值不止于此,这是因为无论是实值、平值和虚值期权,都有时间价值。时间价值是由于标的证券可能的价格波动产生的额外价值,如图表10.

图表10 行权价、剩余时间对期权价格的影响

6

如果行权价格2100元的看涨期权,其现货为2200元,权利金为120元,那么其中有100元对应实值部分,20元为时间价值。这额外的20元,归咎于现货潜在的波动率(也就是说它可能还上涨)。

对于标的现货2100元,行权价格为2100元,看涨期权权利金60元,这60元完全对应波动率价值和时间价值;同理,对于标的现货2100元,行权价2200元,看涨期权20元,那么这20元也仅对应波动率价值和时间价值。

期权的价值不可能为负,内在价值和时间价值都不可能为负。

2.7 波动率的描述:用5个希腊字母估算期权理论价格

Delta值 - 当标的证券发生1单位变化时,期权理论价值的变化量

Γ Gamma值 - 当标的证券发生1单位变化时,期权Delta的变化量。

Θ Theta值 - 期权价格的变动相对于时间变化的比率.

Κ Vega值 - 当波动率变化1单位(1%)时,期权理论价值的变化量。

Ρ Rho值 - 当利率变化1%时,期权理论价值的变化量

2.7.1 Delta值

期权价格变化速率用Delta表示。当标的证券上涨时,看涨期权的Delta值将增加,看跌期权的Delta值将减少。若Delta值为0.50,意味着标的证券价格上涨或下跌1元,期权的价格将变动0.5元

例:假设Delta=0.50, 当标的证券升高或降低1元时,其期权升高或降低0.50元,见下表:

|

|

看涨期权 |

看跌期权 |

|

理论价格 |

3.50 |

3.25 |

|

Delta: |

0.561 |

-0.439 |

|

Gamma: |

0.045 |

0.045 |

|

Theta: |

-0.140 |

-0.121 |

|

Vega: |

0.095 |

0.095 |

|

Rho: |

0.055 |

-0.070 |

期权快要到期时,实值期权的和虚值期权的Delta值将不同。实值期权趋向于100%,虚值期权趋向于0%,如图表11。

图表11 实值、虚值期权Delta不同变化

2.7.2 Gamma值

Gamma表示当标的证券价格发生1单位变化时,期权Delta的变化量。与Delta类似,Gamma也是通过百分比的形式来表示。下例是一个标的证券价格为50元,执行价50元的期权的希腊字母示例。

说明: 股价每涨价1元,看涨期权的Delta值增加0.045 ,看跌期权的Delta值也增加0.045,见下表。

|

|

看涨期权 |

看跌期权 |

|

理论价格 |

3.50 |

3.25 |

|

Delta值: |

0.561 |

-0.439 |

|

Gamma值: |

0.045 |

0.045 |

|

Theta值: |

-0.140 |

-0.121 |

|

Vega值: |

0.095 |

0.095 |

|

Rho值: |

0.055 |

-0.070 |

2.7.3 Theta值

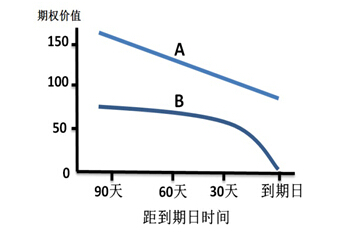

Theta是用来测量时间变化对期权理论价值的影响;权利金衰减的速率;表示每经过一天,期权价值会损失多少;Theta随着到期时间的临近,呈现货型上涨;期权卖方有正的Theta,而期权买方的Theta是负的。

Theta = 期权价格变化/距离到期时间的变化;

由于只有时间价值是损耗的,具有更大内在价值的期权,其价值随时间靠近到期日的变化曲线更加平缓。例如:假设到期日某种商品期货现货2100元,对行权价格2000元的看涨期权A和行权价格2100元的看涨期权B,期权A的价值随时间减少而导致的价值下降将更平缓,见图表12。

图表12 不同商品期权随到期日的临近理论价值变化

7

2.7.4 Vega值

Vega表示波动率的变化,单位:元,表示由于波动率变化而导致的期权价格变化量。例: 如果一个期权的标的资产从 60元降到59元,我们估计看涨期权和看跌期权的价格都将下跌0.095 元,如下表。

|

|

看涨期权 |

看跌期权 |

|

理论价格: |

3.50 |

3.25 |

|

Delta值: |

0.561 |

-0.439 |

|

Gamma值: |

0.045 |

0.045 |

|

Theta值: |

-0.140 |

-0.121 |

|

Vega值: |

0.095 |

0.095 |

|

Rho值: |

0.055 |

-0.070 |

2.7.5 Rho值

Rho描述的是当利率变化1%时,期权理论价格的变化量。例: 如果利率从5.11%降到4.11%,看涨期权和看跌期权的理论价格达到3.45元和3.32元。

|

|

看涨期权 |

看跌期权 |

|

理论价格: |

3.50 |

3.25 |

|

Delta值: |

0.561 |

-0.439 |

|

Gamma值: |

0.045 |

0.045 |

|

Theta值: |

-0.140 |

-0.121 |

|

Vega值: |

0.095 |

0.095 |

|

Rho值: |

0.055 |

-0.070 |

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。