您所在的位置: 首页>正文

基本面判断:

马来西亚库存水平处于五年来的新低,且受制于前期厄尔尼诺带来的影响,9月产量增幅预计较为有限,库存水平将继续保持低位,从而在短期内利多棕榈油期价。国内方面棕榈油库存也处于极低水平,今后虽会依靠扩大进口来补充,不过进度受限于进口利润,现货价格的短期支撑力度也较强,即使超过豆油限制消费,但因期现价差较大,回归也得有个过程。综合判断,10月中旬前棕榈油价格震荡偏强的可能性较大,之后则因东南亚产量逐步恢复,美豆收割低点等利空因素转为震荡偏弱,而远月合约则会弱于近月合约。

操作建议:

操作上近月合约多单短期或可持有,6,000元上方可考虑逢高沽空,套利方面则可做买1空5的价差套利,可看至300-400元/吨一线。

风险提示:

天气因素为农产品走势的关键,若未来东南亚天气因素导致棕榈油产量始终难以恢复,库存持续保持低位,期价或坚挺。

马来西亚8月库存下降至近年来最低位,而我国现货供给出现紧张,带动棕榈油期价出现反弹,未来看这些利多因素将逐步消退,期价或易跌难涨,特别是棕榈油远月合约。

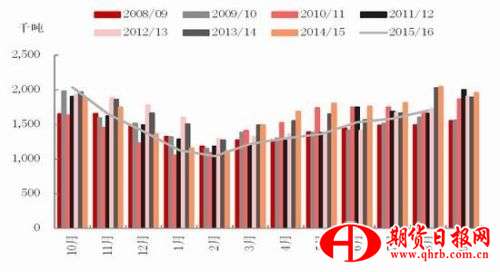

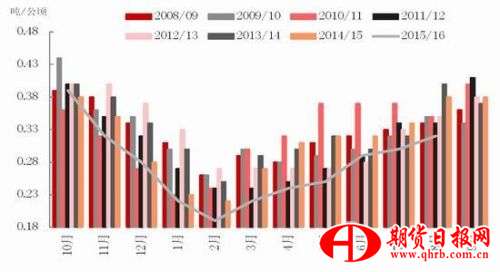

1、马来西亚产量恢复不及预期,预计10月开始明显转好

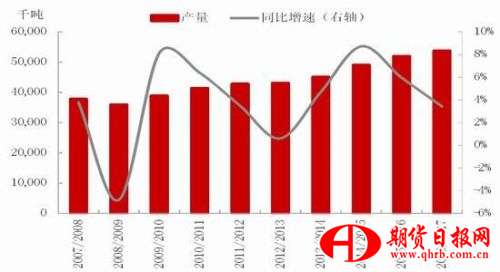

去年至今年春季的超强厄尔尼诺气象使东南亚降雨量减少,对棕榈油的单产产生影响,今年至今马来西亚棕榈油产量明显低于去年同期。尽管厄尔尼诺现象已在夏季褪去,7-8月东南亚处于棕榈油季节性增产周期,但产量的恢复程度远不及预期,较正常年份差距仍然较大。8月份马来西亚棕榈油产量环比增幅仅为7.3%,单产同比下降了15.8%,1-8月单产仅为2.03吨/公顷,为十年来的最低值水平,同比下降15.1%。

图表1:马来西亚棕榈油月度产量

资料来源:MPOB,东证期货研究所

图表2:马来西亚棕榈油月度单产

资料来源:MPOB,东证期货研究所

棕榈油产量受降雨量的影响大约有半年的延迟时间,从降雨角度看,今年3-4月份马来西亚降雨量明显低于十年均值,仅为正常水平的30%-40%,这导致了马来西亚棕榈油7-8月份产量恢复程度不及预期,而9月份产量也难以有明显起色。印尼情况则不同,由于春节降雨情况较好,该国7月棕榈油产量已经恢复至去年水平,8-9月产量将继续伴随高产周期而增加。

5-6月东南亚降水基本正常,可以预计今年四季度棕榈油产量将逐步恢复至接近正常水平,从7-8月降水来看,明年一季度东南亚棕榈油将至少保持正常单产,也就是说要明显好于今年。

图表3:3月至今马来西亚降雨量与十年平均值对比

图表4:3月至今印尼降雨量与十年平均值对比

资料来源:珈和科技

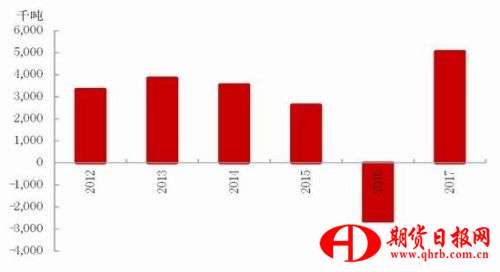

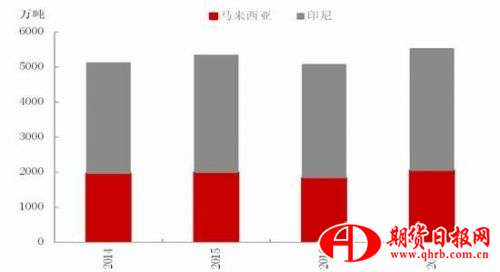

另外,拉尼娜现象有助于提高东南亚降雨量,今年第四季度全球气候尽管无法形成完整的拉尼娜现象,但出现弱拉尼娜征兆至少保证东南亚降雨不会显著减少,有利于明年棕榈油产量恢复。2017年东南亚两国棕榈油产量预计将有报复性反弹,《油世界预计》全球棕榈油将增加510万吨的产量,其中马来西亚产量有望首次突破2,000万吨,而印尼产量将达到3,470万吨的历史最高位。这在第四季度将对棕榈油期价远月合约产生较大的利空效应。

图表5:全球棕榈油产量年度变化

图表6:马来西亚与印尼棕榈油产量预计

资料来源:油世界,东证期货研究所

2、主要需求国9-10月进口将有所增加,东南亚出口好转

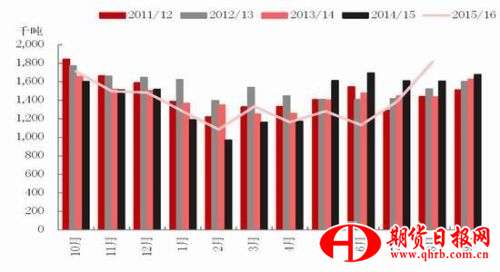

在美国与南美大豆出口间歇期,因全球主要需求方国内棕榈油库存处于低位,东南亚棕榈油出口需求得到了明显的恢复。8月马来西亚棕榈油出口环比跳增30.9%至181万吨,超出当月产量,为五年来单月出口最高值。

图表7:马来西亚月度出口统计

资料来源:MPOB,东证期货研究所

图表8:印尼月度出口统计

资料来源:GAPKI,东证期货研究所

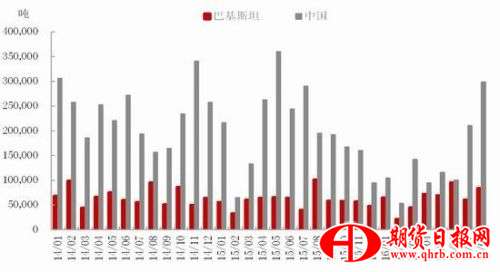

从全球主要需求国来看,印度1-7月份的棕榈油进口量明显低于去年同期,至7月底印度国内棕榈油库存已较年初下降了36%。但大多数印度人有直接食用毛棕榈油的传统,毕竟棕榈油价格更为低廉,8月印度开始补充库存,进口量出现跳增。不过值得注意的是,印度本年度夏季季风降雨良好,刺激农户多种植包括大豆在内的油籽品种,年底收割之时或限制棕榈油进口空间,但四季度该国进口量还是将比上半年有所好转。中国方面因前期进口大量美豆,挤占了棕榈油进口量,库存也下降至极低水平,8月开始进口量也有所放大,9-10月美豆进口间歇期会继续补充库存。巴基斯坦是南亚另一个主要棕榈油进口国,是近年来东南亚棕榈油出口的一个重要增长点,上半年的进口已经到中国进口量的7成,以巴基斯坦为代表的一些国家未来也将对棕榈油需求提供一些支撑。

图表9:印度棕榈油月度进口量

资料来源:国家粮油信息中心,东证期货研究所

图表10:中国与巴基斯坦从马来西亚进口棕榈油

资料来源:MPOB,东证期货研究所

3、马来西亚棕榈油库存降至低位,10月后方可明显回升

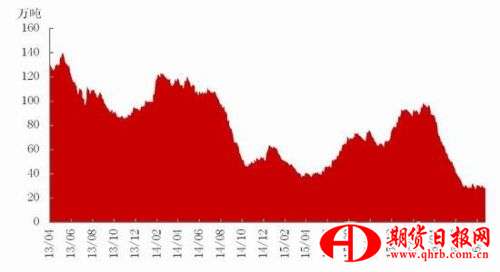

因8月马来西亚出口量超过产量,8月底该国棕榈油库存下降至146.4万吨,环比降幅高达17.3%,为2011年1月以来的最低值。该国棕榈油库存自12月开始出现拐头,至今已跌去了一半,主导因素就是厄尔尼诺气象,8月库存的下降在一定程度上是对上半年库存的补跌。厄尔尼诺早已结束,从马来西亚夏季降雨量来看,产量在10月或有个较为明显的升幅,届时马来西亚库存将以上升为主。但在此11月之前,库存仍将保持低位,当地现货仍显紧张。

图表11:马来西亚棕榈油库存

资料来源:MPOB,东证期货研究所

4、进口利润限制我国棕榈油进口,库存回升或较缓慢

今年前7个月我国棕榈油进口量同比下降明显,导致国内棕榈油库存也大幅下降,国内棕榈油现货价格高企,一度较东南亚价格出现罕见顺价,吸引了买家订船兴趣,7月开始棕榈油进口环比回升,8月份进口量或进一步增加至40万吨以上。9-10月我国大豆进口量季节性下降,棕榈油将迎来补库存的最佳时机,9月初我国棕榈油到港出现明显增加,前10日天津港棕榈油到船4条,总量达到5.3万吨,接近8月整月到港量的6.5万吨,而第一大港广州港本月前5日到港达到2.7万吨,同样超过8月同期到船。

由于我国棕榈油内外价差长期倒挂,进口利润常态为负。自2014年下半年我国限制棕榈油进口融资以来,棕榈油进口量早已回归需求本质,在进口利润难以持续转好的情况下,四季度我国棕榈油进口量将受到抑制。另外,四季度丰收的美豆大量上市,也会对棕榈油进口造成一定挤压。因此预计未来我国棕榈油库存将会有所回升,但回升进度相对缓慢。

图表12:国内棕榈油进口利润

资料来源:Wind,东证期货研究所

图表13:国内棕榈油库存

资料来源:天下粮仓,东证期货研究所

5、美豆丰产预期强烈,收割低点压制豆类油脂市场

今年夏季美国产区天气理想,8月降水甚至超过正常水平,当前大部分作物安然度过了关键的灌浆期,丰产预期愈发强烈。美国农业部9月月度供需报告将美豆单产上调至50.6蒲/英亩的创纪录高位,比上月的预估又高出1.7蒲/英亩,较两月前的趋势单产提高了3.9蒲/英亩,由此计算,2016/17年度美豆产量达到创纪录的42.01亿蒲,较上年度增长6.92%。

美豆产量的增加导致全球大豆供给相对充裕,在10月大量收割上市之时或价格或出现收割低点,而大量的出口将使以中国为代表的全球需求方压榨原料充足,带动全球豆油产量继续出现增长,从而压制豆类油脂市场。

图表14:美豆历年单产走势

图表15:全球豆油产量及增速

资料来源:USDA

6、投资建议

马来西亚库存水平处于五年来的新低,且受制于前期厄尔尼诺带来的影响,9月产量增幅预计较为有限,库存水平将继续保持低位,从而在短期内利多棕榈油期价。国内方面棕榈油库存也处于极低水平,今后虽会依靠扩大进口来补充,不过进度受限于进口利润,现货价格的短期支撑力度也较强,即使超过豆油限制消费,但因期现价差较大,回归也得有个过程。综合判断,10月中旬前棕榈油价格震荡偏强的可能性较大,之后则因东南亚产量逐步恢复,美豆收割低点等利空因素转为震荡偏弱,而远月合约则会弱于近月合约。操作上近月合约多单短期或可持有,6,000元上方可考虑逢高沽空,套利方面则可做买1空5的价差套利,可看至300-400元/吨一线。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。