您所在的位置: 首页>正文

一、 盘面利润之殇

成本利润这个话题,是个连专业钢厂老法师都回避的话题,其核算的困难可想而知。由于每家企业所具备的条件不一,有企业天然具有矿山优势,也有企业就近靠近煤矿,还有企业技术条件迥异,设备所处阶段不同,人员工资差异,公司融资成本差异,这些共同构成了千奇百怪的钢铁成本现状。类似“1.6*铁矿+0.5*焦炭+950”的成本算法过于简单和笼统,测算起来存在很大的主观性,单一的公式构造有时候对当下利润的核算存在很大的失真性。

以做多或做空盘面利润的逻辑来构造套利的方法去决定螺纹和铁矿的配比存在以下不妥之处:

第一,如果按照一般的标准,做多或做空盘面利润,应该依据“RB-1.6*I-0.5*J”来构造,盘面利润中包含影响较大的焦炭变动因素,变动因素的增多,使得较难确定入场点和出场点。

第二,如果抽象掉焦炭的因素,则做多或做空盘面利润的提法则缺失很大的严谨性。特别是在焦炭呈现大幅波动的情况下,比如近期焦炭的大幅上涨对于螺纹盘面的利润影响明显加大。

鉴于盘面利润的提法存在较多的不足,我们从比值波动率的层面提出做多或做空螺矿比值的思路,以尽量减少策略中的变量,增强策略的明了性和可操作性。

二、 沽空比值的可行性研究

我们回顾了铁矿石期货上市以来的所有主力合约与螺矿比值的走势,以期发现某些规律。通过简单回溯,我们很容易发现,比值顶部更具有凸显性(矿石阶段性低点往往也对应比值的高点),因此我们选择寻找螺矿比值的高点作为研究对象。合约走势回顾图参照附录1。

经济学告诉我们,任何一笔成功交易的盈利都源自于低买高卖,对于比值亦是如此。如果我们想去在高点去沽空比值,则必须研究做空该比值的可行性。

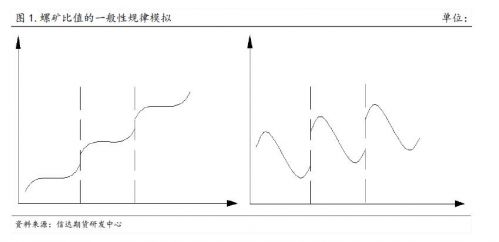

众所周知,伴随着中国钢铁需求进入盘整乃至下滑阶段,全球铁矿石产能、产量仍处于过剩周期。从长期的角度,螺矿比值应该是长期走高的,这一点是客观事实,但是我们忽略了一个重要的问题,就是每一个合约上市期间稳定的结构性规律。

如上图所示,以横轴代表时间、纵轴代表螺矿比值变化,我们来探究一下每一个合约上市期间的螺矿比值变化的一般性规律。假如在比值长期走高的过程中,每开出一个合约,比值走高轨迹如左图所示,那么我们做空比值的方案显然是不可行的。而现实情况却更多地表现出如右图的一般性规律,总体趋势上确实在走高,但单个合约却有着明显的特殊轨迹:比值的第一次高点往往出现在合约上市的初期,后面波动走低,那么为什么会出现这种情况呢?

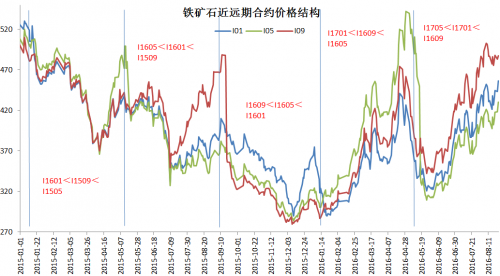

图2.铁矿石的贴水结构 单位:元/吨

资料来源:WIND,信达期货研发中心

究其原因,市场对于铁矿扩产的预期,实际上已经反映在矿石的价差结构中(现货比近月高,近月比远月高),新开出的铁矿合约也是贴水现货程度比较深的,往往对应着螺矿比值的高点,后期期货远月慢慢向现货靠拢,带动比值走低。

当然,我们模拟的右图代表的是一种一般性的简单路径表现。事实上,合约存续期间矿石阶段性探底或螺纹的大幅拉涨(如短期环保因素)也会创造出螺矿比值的高点,在此期间有可能出现第二次、第三次的比值高点,这也为我们提供了较多的入场机会。

图3.05合约螺矿比值真实走势图 单位:

资料来源:博易大师,信达期货研发中心

进一步地,我们对螺、矿比值的高点出现做进一步细化研究。因为螺矿走势有较好的契合性,我们从相对的概念来进行划分,比值的高点大体对应两种情况:跌势中矿比螺跌的多;涨势中螺比矿涨的多。

表1.螺矿比值高点出现前螺矿变化幅度 单位:

考虑到临近交割月存在较大风险和不确定性,我们剔除了临近交割月的比值高点,对于上市以来的1405、1510、1601、1605、1609、1701及1705合约的年内比值高点来分析,发现,前5次比值高点均出现在螺、矿下跌的情形、且矿石的跌幅明显大于螺纹。而1701合约开出后,即出现了比值最高点。与之前情况违背的是, 1705合约比值的高点出现在上涨势中,短期环保因素带动下,由RB反弹超过矿石反弹所致。在《钢铁-铁矿石行业供需现状及行情展望》一文中,我们提到,在去产能背景下,环保因素作为去产能措施将经常存在,关注以后短期环保因素干扰带来的沽空比值高点的机会。

三、 螺、矿之间的配比

从做多或做空螺纹盘面利润的角度,螺、矿之间配比为1吨:1.6吨(手数配比约为6:1),但这一组合头寸裸露风险明显过于偏向螺纹。从螺、矿各自的波动率因素来看,我们采用盘面历史数据测出螺矿之间相对波动率之比大致在(1.50,1.87),显然矿石的波动率更大,我们更倾向于赚波动率的钱,套利过程中以求适当减少波动率风险但又不完全覆盖掉波动率。

从资金等值的角度以及经验效果来看,我们大致可以采用2:1或3:2的配比。实际上,我们还是要结合当前基本面的因素,分析实时的驱动再做定夺。如果较大把握确定组合中的单一品种涨跌力度,可依据情况对螺矿配比进行一些调整。

四、 入场点、出场点及交易周期的确立

从上文的分析我们得出,目前比值高点的出现对应两种情况:一是,短期矿石下塌比螺纹严重造成的;二是环保因素的加强致使上涨势中螺比矿涨的多形成的,如RB1701/I1701年内的第二次高点以及RB1705/I1705的高点。

入场点:从历史统计来看,比值高点中最高点出现在RB1705/I1705合约6.40,该次比值的出现是由于短期环保因素的加强;从16年以来开出的各合约比值来看,一般认为进入6.2以上区间时进入较高的入场安全边际,随后比值将出现不同程度的走低。

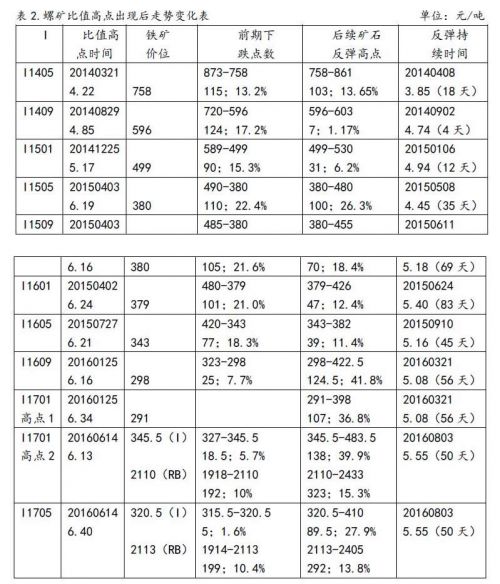

表2.螺矿比值高点出现后走势变化表 单位:元/吨

比值高点出现以后,对应比值明显走低的情形均是出现在反弹行情中,矿石比螺纹反弹更多所致。因此,后期只要阶段性矿石比螺纹反弹更多,我们的比值就会顺利下塌。

时间周期:从6以上的比值高点走弱幅度可以看出,降幅范围为(13.46%,28.1%),历时1-2.7个月不等,大致我们可以确立的周期在1-3个月之间。

出场点:假设我们开仓比值在6.2以上,保守起见,确立第一目标位6.0附近,第二目标位5.8-6.0,第三目标位5.6-5.8。随着比值趋势性走高,我们可以根据具体情况和比值高点出现的性质做一定调整。

五、 风险情境模拟分析

从当前历史比值来看,6.2以上区间具有较高安全边际,我们所担心的是此轮反弹会不会突破该区间甚至更高。结合基本面信息来看,比值持续向上突破大致对应以下几种情形,我们必须要加以警惕:

情形1:随着2016年去产能政策的推进,如果后期去产能政策涉及大面积在产产能、导致矿石需求大幅下滑时,可能带来比值向上突破。

情形2:短期下游表现超出预期,成材端供需错配带来螺纹出货相当顺畅,受各自基本面影响,螺纹持续强于矿石,带来阶段性走高。

情形3:受空气环保质量要求,如出现重大会议节日等,短期钢厂限产对于比值形成的随机扰动。

以上三种情形是我们需要警惕的。为避免形成永久性损失,我们必须有一个相对比较明确的建仓及出场计划。

因此,我们构造了一种简单建仓情形作为参考。该情形假设:标的为做空RB1710/I1709比值;比值为6.25时入场,资金10万;螺、矿配比为2:1,比值每变动0.1个点、盈亏变化为500-1000元;设置4%-6%的单笔最大止损。情形假设显示的比值变动、单组盈亏状况比及止盈止损边界如下:

表3.做空螺矿比值风险控制情景模拟图 单位:元/吨;%

小结:

(1)鉴于盘面利润的提法存在较多不足,我们提出从波动率的角度来考虑螺矿比值,以增强策略的明了性和可操作性。

(2)通过观测,我们发现螺矿比值的高点比低点更加容易确定,而矿石远期大幅贴水、随着时间推进远月向近月现货靠拢的规律则为我们长期去沽空比值提供了可能性。

(3)比值高点出现一般有两种情形: 一是短期矿石下塌比螺纹严重造成的;二是2016年以来环保因素的加强致使上涨势中螺比矿涨的多形成的。

(4)比值高点出现以后,对应比值明显走低的情形均是出现在阶段性反弹行情中,矿石比螺纹反弹更多所致。

(5)螺矿的配比我们大致采用2:1或3:2,时间周期大致1-3个月,并确立了5.6-6.0的三级出场目标。

(6)好的仓位管理可以避免永久性损失,为此我们要做好一份完善的入场、出场、加减仓及止损计划。

作者:信达期货 韩飞 盛佳峰

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。

做空螺、矿比值策略研究201610.pdf

做空螺、矿比值策略研究201610.pdf