加息兑现,联邦基准利率调升至0.5%-0.75%

2016年仅剩两周有余的时间,耶伦终于将加息之锤落了下来,如市场预期一样,美联储宣布加息25个基点。这是美国2016年首次加息,也是美国十年来第二次加息。消息公布后,黄金、原油、道指下挫,美元指数、美债收益率上扬。那么本次FOMC会议透露哪些重要信息,加息将会给国内市场带来哪些影响呢?

12月FOMC会议要点

(1)加息频率加快。美联储决策者的最新预期显示,明年的升息步伐将会在当前一年一次的基础上有所加快。(此前预计加息2次,现市场预计2017年将加息3次)但仍表示加息需循序渐进的进行。

(2)未来通胀率预期为2%。FOMC承认经济出现相当进展。美国经济将进一步表现良好,预计未来数年经济增速温和。预计就业市场将在一定程度上进一步走强。预计整体通胀率将在未来数年(Couple of years)涨至2%。

(3) 劳动力市场并无迹象表明存在“会迅速推高通胀率的”严重的劳动力短缺。劳动力市场闲置问题已经消退,但可能还存在一些松弛。在重拾充分就业状态上显然无需财政政策的支持。认为应当将债务占GDP比重纳入考量。

(4)与会者承认政府政策存在相对不确定性”。考虑到特朗普政府推出的大规模财政计划对债务的影响,未来联储与政府可能持续冲突,美国货币政策与财政政策协调问题值得关注。

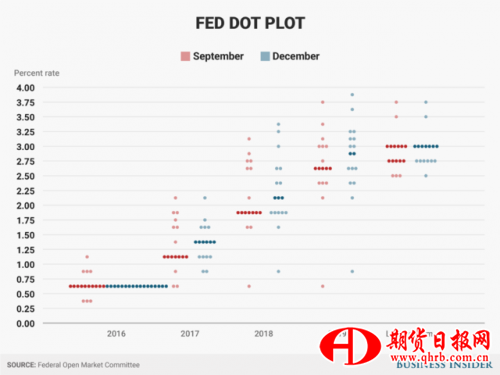

会前备受市场关注的点阵图公布,美联储决策者对2017年升息次数的预估中值,从9月的升息两次,每次25个基点,上调至升息三次,每次25个基点,并预计,2018和2019年将各升息三次,利率将达到3.0%的长期“正常”水平。

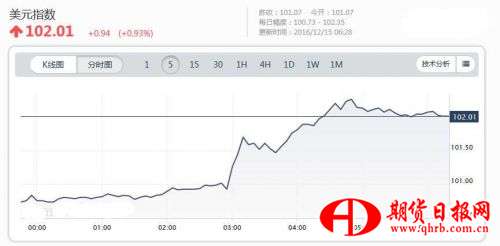

此外,美联储还重申经济面临的短期风险看似“基本平衡”;通胀自今年稍早已经上升,经济活动一直在温和扩张。利率决议公布之后,美元指数急剧上扬,接连击穿101和102两大关口,而非美货币与现货黄金则纷纷大幅回落。美股恐慌指数VIX上涨3.69%至13.19,期权市场对股票后市担忧程度增加。GVZ(贵金属VIX)指数涨12.62%报18.21。OVX(原油ETF的VIX)指数涨8.36%报33.97。

黄金“飞流直下”,但恐将重复V型反转的故事

加息尘埃落定,美元指数“一飞冲天”,而黄金却“飞流直下”。黄金的反应衬托出市场对风险的认识,以及对全球金融波动的感知。黄金虽然短期走低,但未来是否将延续低迷仍取决于加息对美元走势的影响。因为美联储加息对金价的影响,是通过抬升美元指数来完成的,如果美联储加息不能明显抬升美元指数,就像2004年至2006年美国加息,对美元指数的推动并不明显,金价持续上涨(加息期间国际金价上涨了70%)。2015年年末的美联储加息,美元指数回调,黄金上涨(加息后半年里国际金价上涨了20%。

招金期货李晓杰表示,近期金价走势和宏观环境,与2013年美联储暗示“削减QE”及2015年首次加息时的走势非常相似。当时美联储收紧政策的预言引发市场恐慌,但随后黄金就出现大幅反弹,具体而言,2013年在美联储缩减QE预期的打压下,11月承压金价下行,12月19日在美联储加息创出新低之后,金价走出了长达4各月的V型反转形态,而2015年12月前后长达两个月的时间,金价构建了U型底形态,之后开启了2016年的小牛市。如今,美联储第二次加息预期也打压黄金走出了类似前两次的跌势,考虑到当前的美元处在一个相当超买的区域,而黄金相对超卖,预计市场会有变化,此次美联储加息可能重复历史的故事,再次上演加息“靴子落地”,而金银开启反弹的行情。

加息并不必然带来危机

从美联储过去历次加息后市场的走势来看,似乎联储每次加息周期都伴随而来着全球经济的一次危机。

如图所示,美联储自1983年来共有五次加息过程,而每次加息过程都有一次危机紧随。2004年-2006年长达24个月的加息过程导致次贷危机的发生。

然而,本次美联储加息是否也必然带来新的危机呢?

永安期货研究所所长任新普表示,本次美联储加息未必会带来危机。因为,美国加息的经济背景与前几次危机前的加息环境截然不同。当前美国经济增速向上,利息水平低位,多项经济指标向上运行,股市高涨,潜在通胀孕育其中,为防止资产泡沫加剧和通胀伴生威胁的发生,维系美国经济增长的平稳性,加息具有前瞻性和现实性。

此外,加息落地对美元汇率及其他汇率的走势影响复杂多向,并不必然具有资金单向持续性虹吸现象,因此对美国经济和其他经济体的经济发展态势影响复杂,且并不必然形成负面影响。

加息对大宗商品的影响取决于后市美元指数如何演绎

市场人士表示,加息对大宗商品的影响分为几种情况:

一是如果消息被充分消化,美元未必继续上涨,反而下行,则对商品单就金融因素讲影响正面。

二是,美元继续维持上涨,对商品影响负面。

三是,商品走势的主驱动仍为各资产的供需关系,美元因素仅仅是次要影响因素之一。

另外,一些因素的影响也不容忽视。比如,基差、价差、升贴水结构、库存结构、资金状况、市场情绪、基金持仓变化等仍然共同作用于各个商品及资产价格和走势。

对国内期货品种影响并不显著

永安期货研究所所长任新普表示,美联储加息对国内大宗商品价格影响呈现差异性。内因决定,外因辅助,仍是基本的逻辑判断。

首先,加息对金融期货影响不大。股指期货主导因素仍在国内经济走势、股市内部结构性行情演化和监管政策变化,来自彼岸美元加息影响仅属间接和支脉。国债期货更少受到美元加息拖累,国内债市流动性、资金状况以及国内资金市场利率走势才是影动根本。

其次,加息对国内多数商品类资产的影响处于次要甚至末节影响,比如黑色板块等。

第三,加息对能化、有色类资产等受外部影响略大的资产影响略大,但并不处于决定性之列。

天风固收孙彬彬认为,总体上讲,本次美联储加息决策可视为预期落地,后市需要关注前期预期是否已较充分PRICE IN,关注美元和美债的进一步走势。

但需要重点注意的是,在美联储进一步确认经济向好背景下,上调2017年加息次数,并且提及要收缩资产负债表,与前期欧洲央行大幅延长QE期限形成鲜明对比,反映出全球主要发达经济体货币政策的分化,全球流动性目前处于寻找新平衡的阶段,要防范在此冲突之下市场面临的不确定性。

此外,对于国内债市而言,虽然本次联储加息已有预期,但是考虑到目前市场调整较为剧烈,联储加息和经济向好的确认可能会对国内债市造成进一步的情绪面冲击,建议谨慎操作、控制仓位。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。