您所在的位置: 首页>正文

本报告重点在于具体分析豆粕期货波动率的季节性特征,给投资者交易豆粕期权作一定参考。

一、月度波动规律

笔者先选用2006年1月至2016年12月的月度数据,通过计算每月的振幅来观察每月的波动率特征。数据处理上,采用统计中的一种常用方法,去掉最大值与最小值后计算每月的振幅平均值。

|

图1: 每月振幅均值比较 |

|

|

|

数据来源:Wind 国联期货投资咨询部 |

需要说明的是,这里采用振幅只是为了更方便表达每月的波动剧烈程度。实际上我们在平常期权定价中使用的波动率是年化后的波动率,虽然绝对数值上与振幅有所差别,但在比较每月相对剧烈程度时并没有大的不同。

由图1可以看出,一般情况下豆粕期货上半年的波动剧烈程度会比下半年小。具体而言,一般3月、10月和12月是一年当中最平稳的月份,波动率往往较低,而从6月开始一直到9月波动率往往逐渐升高,最终达到一年中最为激烈的时候,这里一方面是由于豆粕需求旺季的影响,更重要的是6-8月为传统大豆天气炒作时期,市场行情的波动程度会自然加大。

在期权出来之前,这段时期的操作往往是很难的。豆粕期权的上市将给我们交易波动率的机会,因天气炒作是豆类市场永恒的主题,尽管我们判断不了最终期货市场的方向,但此段时间波动率的上升确是大概率事件,最终若天气被证伪市场的波动率会慢慢平复,但那往往是8月份之后的事情了。至于如何做多波动率,在之前的波动率专题中有过具体介绍,如同时买入平值看涨和看跌期权等。

当然,经过天气炒作之后若波动率处于历史高位,在9月左右短期做空波动率也是一种选择,如同时卖出平值看涨和看跌期权。事实上,做空波动率往往比做多波动率更为容易,这点将在后续专题中做详细介绍。

二、波动率拐点分析

任何市场的波动率均有均值回归的特性,当波动率处于历史极端情况时,我们是否应该立刻进行期权的波动率交易呢?答案是否定的,因为我们并不知道它在该位置所持续的时间有多长。期货市场的波动往往与对应期权的时间价值是一对矛盾体,做多市场波动率的同时,常常需要忍受时间衰减所带来的痛苦。若低波动率所持续的时间太长,即使判断对方向,我们最终也会被时间价值的衰减所打败。

在第一部分笔者对每年大致的波动规律做了简单的分析,然而市场往往存在一定的波动周期,在波动率下降周期中,其季节性上升往往幅度较小,相反上升周期中季节性下跌幅度也往往不大。

因此,为了提高交易的成功率,有必要对波动率出现拐点的周期和时间点进行研究。

笔者以2006年1月1日至2017年4月24日豆粕期权主力合约为研究对象。因农产品具有一定的季节性,60日历史波动率刚好对应一个季度,作为代表,笔者仅讨论60日历史波动率的变动规律。

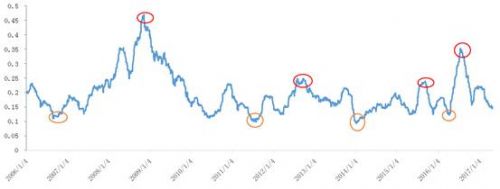

为便于讨论,首先对波动率的顶与底做出定义:若波动率高于左右两边的局部高点,则该波动率为一个顶点;若波动率低于左右两边的局部低点,则该波动率为一个底点。图2为按此划分的历史波动率的顶与底。

|

图2: 60日历史波动率顶与底 |

|

|

|

数据来源:Wind 国联期货投资咨询部 |

每一轮波动率的上涨和下跌可以归结成如表1:

|

表1: 波动率轮回时间统计 |

|||||||||||||||||||||||||

|

|||||||||||||||||||||||||

|

数据来源: 国联期货投资咨询部 |

从该表可以看出,近十年每一轮波动率的上涨启动时间均发生在 3-5月或8-10月,而波动率的下跌的启动时间多发生在第四季度。究其原因,笔者认为主要有:

(1)每年4-5月和9-10月分别为南半球和北半球大豆的收割季节,前一年度的产量逐步得到确认,若与预期存在较大偏差,则行情波动程度的上升将不可避免,笔者认为这也是影响豆粕期货波动率最重要的因素;

(2)每年4-10月,养殖行业季节性回升,豆粕需求逐步转旺,同时6-8月为北半球大豆天气炒作的季节,若波动率处于历史低位,此段时间波动率往往易涨难跌;

(3)春节前后是生猪出栏的季节,豆粕需求往往会逐步转弱,同时11-12月为美国和中国大豆集中上市的季节,供应压力较大,而一季度尽管南半球天气存在炒作可能,然豆粕需求较弱,因此若此时波动率处于历史高位,多数情况下会出现拐点。

从时间上来讲,前几次波动率的轮回均至少经过了两年的时间,本次波动率轮回时间相比前几次并不充足。历史是否会再次重演,波动率是否会在低位徘徊不前?笔者认为目前历史波动率均处于近一年较低水平,6至8月为传统天气炒作时期,叠加需求旺季,豆粕期货波动率在未来三个月很大可能会出现一定上涨。

然而,世界气象组织4月27日预测,今年年中到年末形成厄尔尼诺的概率约为50%至60%,然而按照当前模型的趋势来看,即便厄尔尼诺发生,也仅为中等偏弱强度。目前南美大豆丰产基本确认,USDA种植意向报告显示,2017年美国大豆种植面积将达到创纪录的8950万英亩。因此,此次波动率回升的幅度或许较为有限,尤其在目前金融去杠杆的大环境之下。真正的波动率持续回升可能需要等到2018年4月左右,毕竟此次波动率轮回的时间并不充足。

三、后市波动率展望

自2017年5月3日以来,豆粕期权主力合约隐含波动率出现了稳步上扬,尽管目前USDA月度供需报告出来后出现了小幅的回调,但目前历史波动率处于近一年低位,且6-8月为传统天气炒作时期,叠加需求旺季,未来三个月波动率仍将易涨难跌,此段时间投资者可以轻仓尝试做多波动率,同时买入平值看涨和看跌期权(买入跨式组合策略),仓位建议控制在5%以内。

当然,由于目前大豆和豆粕的价格均处于历史低位,波动率的持续上扬需库存发生较大变化作为支撑。最新月度供需报告显示:16/17年度南美产量继续上调,全球大豆结转库存将达到9014万吨,高于市场预估的高端。根据USDA种植意向报告显示,2017年美国大豆种植面积将达到创纪录的8950万英亩,同时根据天气预测,今年即便厄尔尼诺发生,也仅为中等偏弱强度,这些都将限制未来天气炒作的空间。

|

图3: 买入跨式策略组合损益图 |

|

|

|

数据来源:国联期货投资咨询部 |

因此,笔者认为此次波动率季节性回升的幅度或许较为有限,尤其在目前金融去杠杆的大环境之下。真正的波动率持续回升可能需要等到2018年4月左右,毕竟此次波动率轮回的时间并不充足。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。