您所在的位置: 首页>正文

摘要:在前文《豆粕期权上市一个月谁是最稳定的盈利策略?》中,我们指出在豆粕期权交易的第一个月中,卖出虚值三档宽跨式策略是最稳定的盈利策略。该策略的核心思想利用时间价值以及波动率下降进行盈利。本文针对该双卖策略进行讨论,期望探讨历史波动率是否能够增强双卖策略的有效性?

![说明: C:\Users\Administrator\AppData\Roaming\Tencent\Users\1252836896\QQ\WinTemp\RichOle\CD@F)90SR0[L1MY]08$3]@9.png](/userfiles/images/old/2017/0714/1500002175398.jpg)

图1 豆粕历史波动率曲线(3月31号-7月11号)

波动率是期权交易中一个非常重要的概念,这主要表现在它是期权价格影响因素中唯一不可观测的变量。常见的波动率分为三种类型,第一是历史波动率,这是对于过去发生行情波动情况的度量,第二是预测波动率,这是对于未来行情波动情况的度量,第三是隐含波动率,这是利用期权价格基于BS公式倒推出的波动率情况。本文尝试利用历史波动率的趋势改进双卖的期权交易策略,期望基于波动率的聚集性,探讨其能否提升双卖策略在vega和theta上的优势。

图1中包含三条波动率曲线,分别是5日历史波动率均线,20日历史波动率均线和60日历史波动率均线,其中所有的历史波动率都是Parkinson极值波动率。由图1可知,这三条波动率曲线的特征是显然的,60日均线比较平滑,图中显示豆粕期权上市以来,波动率先降后升;20日波动率曲线相对没有那么平滑;5日波动率曲线波动性最大,它表示短期内的历史波动率忽高忽低。

由于前文《豆粕期权上市一个月 谁是最稳定的盈利策略?》提出双卖策略在豆粕期权上比较有优势,故本文在双卖策略的基础之上,期望利用波动率的涨跌进一步加强盈利。具体思路是利用图1中的5日历史波动率均线和20日历史波动率均线之间的金叉死叉作为双卖策略的开仓点和平仓点,期望策略在vega上获得较大的优势,同时也能在theta上获得优势。

根据进场点和出场点的不同,本文提供三种策略,策略1是5日历史波动率均线和20日历史波动率均线金叉进场,死叉出场;策略2是5日历史波动率均线和20日历史波动率均线死叉进场,金叉出场;策略3是5日历史波动率均线和20日历史波动率均线金叉进场,金叉出场。这三个策略的优势各不相同,死叉表示5日均线下穿20日均线,这表示历史波动率开始出现了明显下降。金叉表示5日均线上穿20日均线,这表示历史波动率开始出现了明显上升。以下我们先从逻辑上分析三个策略在vega和theta上的优势及不足。

策略1,金叉进死叉出(以下简称策略1)。如图1所示,由于是已经金叉之后才进场,故进场波动率相对较高;由于已经死叉后才进场,故出场波动率相对较低。由于双卖策略的vega为负,故该策略在vega上是三个策略中最有优势的一个。

策略2,死叉进金叉出(以下简称策略2)。如图1所示,由于是已经死叉之后才进场,故进场波动率相对较低;由于已经金叉才进场,故出场波动率相对较高。由于双卖策略的vega为负,故该策略在vega上是三个策略中表现最差的一个。

策略3,金叉进金叉出(以下简称策略3)。如图1所示,该策略已经金叉之后才进场和出场,故进场和出场的波动率都相对较高。该策略在vega上的表现比策略2强,比策略1弱。此外,该策略基本上会经历一次死叉一次金叉,故相对时间较长,考虑到双卖策略的theta为正,故它在三个策略中theta上表现应该最好。

本文的基础是双卖策略,改进之处在于利用历史波动率进行择时研究。本部分主要讨论不同行权价对于本文策略的绩效影响,具体讨论了平值卖跨,虚值一档的卖宽跨,虚值两档的卖宽跨,虚值三档的卖宽跨,四种不同行权价在2017年3月31日到7月11日之间的盈亏情况,具体的盈亏结果如表1所示。以下不特殊说明,盈亏计算时间都是从2017年3月31日到7月11日。

表1 不同行权价下三中改进策略的盈亏(以点数为单位)

|

历史波动率策略 |

策略1 |

策略2 |

策略3 |

|

平值 |

-20.5 |

-55.5 |

-98 |

|

虚值1档 |

-16.5 |

-51.5 |

-76.5 |

|

虚值2档 |

-4 |

-31.5 |

-55.5 |

|

虚值3档 |

-14 |

9 |

-47.5 |

由表1可知,不同行权价对于策略1的盈亏影响不大;不同行权价对于策略2和3的盈亏影响较大,基本上虚值3档是一个盈利最多同时亏损最少的策略。综合以上因素,本文认为虚值3档是双卖策略较好的选择,这与之前文章得出的结论一致。

此外,仔细分析表1的策略盈亏可知,策略1表现非常稳定,但是盈利能力较差,不是一个好的策略。策略2的虚值三档盈利较好,但是不同行权价对于策略2的表现影响太大。策略3是个无论何种行权价亏损都比较大,不是一个好的策略。

表2、3和4分别展示了策略1,2和3在虚值三档处的交易记录。由以上三表的交易记录可知,策略1赔钱比较少是因为没有出现大亏,策略2赚钱是因为第一笔交易赚钱太多,策略3亏钱是因为出现了多次大亏的交易。策略2的第一笔交易大赚是因为期权上市第一天,IV定价过高,之后出现了迅速下降造成了大赚,策略2中出现了两笔大亏的情况,主要是因为突然出现了趋势行情,当天IV迅速上升,vega,delta和gamma上都亏了大钱。

综合以上交易记录,可知策略2的虚值3档双卖策略是相对较好的策略。

表2策略1虚值三档的盈亏(以点数为单位)

|

策略2 |

建仓日期 |

合约 |

建仓价格 |

平仓日期 |

合约 |

平仓价格 |

盈亏 |

|

第1笔交易 |

2017/4/13 |

C2950 |

40.5 |

2017/4/27 |

C2950 |

40.5 |

10 |

|

|

2017/4/13 |

P2650 |

33.5 |

2017/4/27 |

P2650 |

23.5 |

|

|

第2笔交易 |

2017/5/3 |

C3050 |

31 |

2017/5/5 |

C3050 |

31 |

-2 |

|

|

2017/5/3 |

P2750 |

34.5 |

2017/5/5 |

P2750 |

36.5 |

|

|

第3笔交易 |

2017/5/9 |

C2950 |

41.5 |

2017/5/10 |

C2950 |

42 |

0.5 |

|

|

2017/5/9 |

P2650 |

22.5 |

2017/5/10 |

P2650 |

21.5 |

|

|

第4笔交易 |

2017/5/19 |

C2900 |

29 |

2017/5/26 |

C2900 |

26 |

0.5 |

|

|

2017/5/19 |

P2600 |

15 |

2017/5/26 |

P2600 |

17.5 |

|

|

第5笔交易 |

2017/6/1 |

C2750 |

35.5 |

2017/6/8 |

C2750 |

44 |

-5 |

|

|

2017/6/1 |

P2450 |

13.5 |

2017/6/8 |

P2450 |

10 |

|

|

第6笔交易 |

2017/6/19 |

C2850 |

24.5 |

2017/6/26 |

C2850 |

16.5 |

4 |

|

|

2017/6/19 |

P2550 |

16.5 |

2017/6/26 |

P2550 |

20.5 |

|

|

第7笔交易 |

2017/7/4 |

C2950 |

18 |

2017/7/11 |

C2950 |

51 |

-22 |

|

|

2017/7/4 |

P2650 |

16.5 |

2017/7/11 |

P2650 |

5.5 |

|

表3策略2虚值三档的盈亏(以点数为单位)

|

策略2 |

建仓日期 |

合约 |

建仓价格 |

平仓日期 |

合约 |

平仓价格 |

盈亏 |

|

第1笔交易 |

2017/3/31 |

C2950 |

75 |

2017/4/13 |

C2950 |

40.5 |

56.5 |

|

|

2017/3/31 |

P2650 |

55.5 |

2017/4/13 |

P2650 |

33.5 |

|

|

第2笔交易 |

2017/4/27 |

C2950 |

40.5 |

2017/5/3 |

C2950 |

53 |

-5 |

|

|

2017/4/27 |

P2650 |

23.5 |

2017/5/3 |

P2650 |

16 |

|

|

第3笔交易 |

2017/5/5 |

C3000 |

40 |

2017/5/9 |

C3000 |

33 |

-2.5 |

|

|

2017/5/5 |

P2700 |

24 |

2017/5/9 |

P2700 |

33.5 |

|

|

第4笔交易 |

2017/5/10 |

C2950 |

42 |

2017/5/19 |

C2950 |

20 |

17.5 |

|

|

2017/5/10 |

P2650 |

21.5 |

2017/5/19 |

P2650 |

26 |

|

|

第5笔交易 |

2017/5/26 |

C2900 |

26 |

2017/6/1 |

C2900 |

14.5 |

-32 |

|

|

2017/5/26 |

P2600 |

17.5 |

2017/6/1 |

P2600 |

61 |

|

|

第6笔交易 |

2017/6/8 |

C2800 |

31.5 |

2017/6/19 |

C2800 |

34.5 |

3.5 |

|

|

2017/6/8 |

P2500 |

15.5 |

2017/6/19 |

P2500 |

9 |

|

|

第7笔交易 |

2017/6/26 |

C2800 |

23.5 |

2017/7/4 |

C2800 |

60 |

-29 |

|

|

2017/6/26 |

P2500 |

11 |

2017/7/4 |

P2500 |

3.5 |

|

表4策略3虚值三档的盈亏(以点数为单位)

|

策略3 |

建仓日期 |

合约 |

建仓价格 |

平仓日期 |

合约 |

平仓价格 |

盈亏 |

|

第1笔交易 |

2017/4/13 |

C2950 |

40.5 |

2017/5/3 |

C2950 |

53 |

5 |

|

|

2017/4/13 |

P2650 |

33.5 |

2017/5/3 |

P2650 |

16 |

|

|

第2笔交易 |

2017/5/3 |

C3050 |

31 |

2017/5/9 |

C3050 |

25 |

-8.5 |

|

|

2017/5/3 |

P2750 |

34.5 |

2017/5/9 |

P2750 |

49 |

|

|

第3笔交易 |

2017/5/9 |

C2950 |

41.5 |

2017/5/19 |

C2950 |

20 |

18 |

|

|

2017/5/9 |

P2650 |

22.5 |

2017/5/19 |

P2650 |

26 |

|

|

第4笔交易 |

2017/5/19 |

C2900 |

29 |

2017/6/1 |

C2900 |

14.5 |

-31.5 |

|

|

2017/5/19 |

P2600 |

15 |

2017/6/1 |

P2600 |

61 |

|

|

第5笔交易 |

2017/6/1 |

C2750 |

35.5 |

2017/6/19 |

C2750 |

47 |

-2.5 |

|

|

2017/6/1 |

P2450 |

13.5 |

2017/6/19 |

P2450 |

4.5 |

|

|

第6笔交易 |

2017/6/19 |

C2850 |

24.5 |

2017/7/4 |

C2850 |

41 |

-6 |

|

|

2017/6/19 |

P2550 |

16.5 |

2017/7/4 |

P2550 |

6 |

|

|

第7笔交易 |

2017/7/4 |

C2950 |

18 |

2017/7/11 |

C2950 |

51 |

-22 |

|

|

2017/7/4 |

P2650 |

16.5 |

2017/7/11 |

P2650 |

5.5 |

|

图2 策略2的虚值三档的盈亏曲线

截止到7月11号,该策略共包含七笔交易,其中三笔交易的盈亏较小(绝对值超过10算比较大),三笔交易盈亏较大,两笔大赚,两笔大亏。第一笔交易大赚是因为期权上市第一天,IV定价过高,之后出现了迅速下降造成了大赚。第四笔交易大赚是因为IV出现了明显下降,此外方向上也对我们比较有利delta上也获得了盈利。第五笔交易出现了大亏的情况,这主要是因为突然出现了趋势行情,大跌当天IV迅速上升,vega,delta和gamma上都亏了大钱。第七笔交易与第五笔交易类似。

表5 策略2虚值三档的归因分析(以点数为单位)

|

|

delta |

gamma |

theta |

vega |

可解释 部分 |

交易盈 亏点数 |

|

第1笔交易 |

0.00 |

-0.23 |

3.62 |

31.46 |

34.84 |

56.5 |

|

第2笔交易 |

-0.60 |

-5.17 |

1.42 |

-1.65 |

-6.00 |

-5 |

|

第3笔交易 |

0.43 |

-2.65 |

1.04 |

-2.35 |

-3.52 |

-2.5 |

|

第4笔交易 |

9.52 |

-6.49 |

2.42 |

9.88 |

15.32 |

17.5 |

|

第5笔交易 |

-13.44 |

-19.10 |

1.68 |

-9.13 |

-40.00 |

-32 |

|

第6笔交易 |

-2.38 |

-0.43 |

3.74 |

-0.80 |

0.13 |

3.5 |

|

第7笔交易 |

-7.20 |

-32.75 |

3.15 |

-4.63 |

-41.43 |

-29 |

由上表可知,对于策略2利用死叉进场金叉出场的双卖策略,在四个希腊字母上存在以下的优势和不足。

第一,在delta上基本上不存在优势,因为双卖头寸的delta基本上为0,故就算出现趋势行情delta上也不会出现太大的盈亏。

第二,在gamma上肯定亏损,这是由于双卖策略的特点决定的,若出现趋势行情,则gamma上会出现大亏。第五笔和第七笔交易都证明了这点。

第三,在theta上具有优势,但不明显,由于商品期权的主力合约到期日较远,故相应的theta也较小,这表示每天获得时间价值并不能有效的涵盖gamma的损失,尤其是趋势行情来临时。

第四,在vega上具有优势,但是也不明显,这是由于死叉之后才进场,故进场波动率相对较低,又由于已经金叉才进场,故出场波动率相对较高。由于双卖策略的vega为负,故该策略在vega上表现不是很理想。

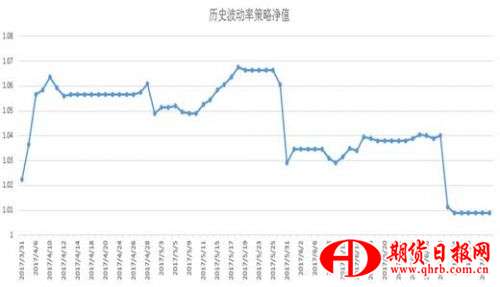

首先,回顾一下前文《豆粕期权上市一个月 谁是最稳定的盈利策略?》提出的虚值三档双卖策略的净值曲线走势,具体标准以1万元为本金,买卖一手。由图3可知,双卖虚值三档策略表现还不错,但是中间出现过一次6%级别的回撤。

图3 双卖虚值三档的净值曲线(截止到2017年7月11号)

下表的归因分析中,可以看出共计74个点的盈利中,大部分都不可解释。归因分析过程中该策略主要是在theta上比较有优势,由于过去4个月中基本走出了一波反转性行情,故gamma亏损也不是很大。

表6 双卖虚值三档双卖策略的归因分析

|

delta |

gamma |

theta |

vega |

可解释部分 |

交易盈亏点数 |

|

|

0.00 |

-24.34 |

28.39 |

-33.29 |

-29.25 |

74 |

|

其次,比较图2和图3可知,利用历史波动率改进双卖策略在盈利上并没有提升,表面上,考虑历史波动率之后,由于没有避过两波趋势行情,故策略的最终盈利没有改善,反而恶化。从希腊字母角度,比较表****和表***,可以明显的看出,增加历史波动率过滤条件之后,gamma上的亏损变大,这主要是因为行情是V型反转行情,theta上的盈利变小,这主要是因为持仓时间变少。

经过以上分析,可以得到以下明确的结论。在V型反转的行情下,历史波动率对于双卖策略的绩效没有明显改善。具体的原因是如下图所示。

由下图可以明显看出,豆粕期权的隐含波动率先于历史波动率启动,也就是说,历史波动率并没有预示出趋势行情的到来,但是隐含波动率可以。

图4豆粕隐含波动率和历史波动率的20天均值比较图

经过以上的分析和讨论可以得到以下结论。

结论1:利用历史波动率改进双卖策略的绩效不显著。

结论2:利用历史波动率改进双卖策略在Theta上有优势,但是不明显。这是由于期权到期日较远,Theta较小造成的。

结论3:利用历史波动率改进双卖策略在Vega上没有优势。这是由于历史波动率并不能提前预知趋势行情的来临。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。