您所在的位置: 首页>正文

马棕产量恢复是大概率事件,并且时点已至,只是在等待MPOB报告确认,且国内油脂库存偏高,8月油脂走势偏空,不做多。三大油脂中,豆库存增,棕库存降,菜油库存偏高。YP09缩窄谨慎持有,目标位550元/吨。P91正套可参与,目标位150元/吨。菜豆油扩大套利有待商榷。油粕比暂无趋势性机会,震荡反复,滚动操作。

投资要点

马棕后期供给压力大

马来西亚油棕树种植面积持续扩张,年增幅为15万公顷。但由于不同树龄的油棕树鲜果串单产和出油率迥异,导致计算产量甚是困难。根据MPOB每月公布的具体产量、单产以及出油率倒推种植面积,然后求平均值,粗略估算出平均树龄结构的种植面积。由此,粗略估算出2017年马棕种植面积为560万公顷,较16年的540万公顷增加20万公顷。根据种植面积、单产和出油率,可以估算出17年马棕产量约为1997万吨。单产和出油率虽不及15年,但种植面积扩张能够弥补其造成的产量损失,17年产量与15年大致持平,大概率接近2000万吨。

印度全年进口增幅有限

印度植物油进口在经历三个月的开局不利后,逐渐转好,尤其5月进口较去年同期大幅放大,增加36万吨。从去年11月-本年度6月,印度共计进口植物油986万吨,略高于去年同期的976万吨,为历史同期最高。但市场普遍对印度需求持乐观态度,视其为油脂需求的亮点,故虽然进口略高于去年同期,但不及预期,市场难免失望。印度进口不佳,主要由以下几个因素:1、大额纸钞废除运动,挫伤下游需求;2、印度国内油籽丰收,国内供给增多,减少对外依赖。

国内油脂供给充裕

前期大豆到港量庞大,国内豆油供应持续增加,仍供过于求,致使库存不断累积。截止7月28日,国内豆油商业库存攀升至141万吨,不仅处于历史同期最高水平,同时也距2012年11月的历史高位143万吨,仅一步之遥,国内豆油供应压力可想而知。截止7月28日当周,进口油菜籽压榨企业菜油库存为18.5万吨,去年12.8万吨,并且华东菜油库存也远高于去年同期,菜油库存压力也比较大。

1.行情回顾

图1:连豆油指数日K线图

资料来源:文华财经

图2:连棕榈油指数日K线图

资料来源:文华财经

图3:郑菜油指数日K线图

资料来源:文华财经

1月中下旬开始,油脂板块开始流畅的下跌,整体跌幅达到20%。这波下跌是诸多因素共同作用的结果,包括宏观资金面收紧,商品普跌氛围带动;临储菜油消化缓慢,出库压力巨大;南美大豆丰收;美豆种植面积大幅增加;也有棕榈油增产预期。在当前时点,不禁要问,期价有没有完全反映棕榈油增产预期?我们认为,期价部分反映棕榈油增产预期,对应着马棕200万吨的库存。下半年,油脂市场的焦点还在于马来西亚产量恢复情况,所有交易头寸的核心逻辑也在于此。

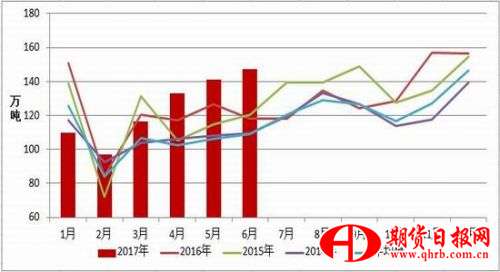

2.马来西亚棕榈油迎来旺产季

1-6月,马来西亚棕榈油产量共计为872万吨,略低于2015年的905万吨,较厄尔尼诺减产年16年的759万吨同比增加约15%。FFB单产为7.88吨,较15年同期的8.35吨同比下滑5.6%。月均出油率为19.68%,为近年来同期最低水平,甚至不及去年的20.04%。从16年12月-今年6月,连续7个月出油率均低于20%,创历史之最。这不得不不引起我们的警惕,这只是阶段性问题,还是马来西亚油棕树树龄结构老化和劳动力短缺已经开始发酵?出油率偏低对马棕产量的影响程度为2%-3%,即马棕产量较预期下降约50万吨,虽然平均到每个月不足5万吨,但仍不可小觑。

图 4:马来西亚棕榈油月度产量

图 5:马来西亚油棕树FFB单产

资料来源:MPOB,浙商期货研究中心

马来西亚油棕树种植面积持续扩张,年增幅为15万公顷。但由于不同树龄的油棕树鲜果串单产和出油率迥异,导致计算产量甚是困难。根据MPOB每月公布的具体产量、单产以及出油率倒推种植面积,然后求平均值,粗略估算出平均树龄结构的种植面积。由此,粗略估算出2017年马棕种植面积为560万公顷,较16年的540万公顷增加20万公顷。

图6:马来西亚油棕树种植面积

资料来源:MPOB 浙商期货研究中心

单产主要与降雨有关,影响滞后6-9个月。2016年下半年降雨量不如2014年,故导致单产水平也较15年偏低。然而,17年1-6月降水量均高于14年同期,我们对下半年单产水平持乐观态度。15年7-12月单产为10.13吨,本年度后期单产应不会低于15年,假设与15年持平,则全年单产预计达到18.01吨。

图7:马来西亚月度降雨量

资料来源:MPOB 浙商期货研究中心

2011年同样是从厄尔尼诺中恢复的一年,前3个月出油率也均低于20%,但之后一路高歌猛进,全年出油率为20.3%。所以我们认为,后期出油率将有所增加,假设全年出油率为19.8%。

图8:马来西亚油棕果出油率

资料来源:MPOB 浙商期货研究中心

综上,根据种植面积、单产和出油率,可以估算出17年马棕产量约为1997万吨。单产和出油率虽不及15年,但种植面积扩张能够弥补其造成的产量损失,17年产量与15年大致持平,大概率接近2000万吨。

图9:马来西亚油棕树种植面积

资料来源:MPOB 浙商期货研究中心

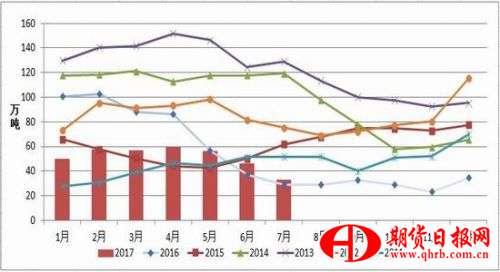

3.印尼棕榈油产量良好

至于印尼,则是另一番景象。印尼前5个月棕榈油产量为1511万吨,较去年同期的1121万吨同比增加35%,也远高于15年同期的1194万吨,显示印尼产量增长强劲。

在马棕出口惨淡之际,印尼棕榈油出口需求旺盛。前4个月,出口共计1029万吨,相较于16年同期的822万吨,增加207万吨,增幅高达25%。印尼5月出口数据尚未公布,但根据1-4月出口增幅,预计5月出口量为220万吨,则1-5月共计出口1249万吨。同时,印尼月均消费量为85万吨,1-5月国内消费量约为425万吨。综上,前5个月,需求共计1674万吨。

图 10:印尼棕榈油月度产量

图 11:印尼棕榈油月度出口

资料来源:路透,浙商期货研究中心

消费的旺盛,导致供不足需,供给缺口高达160万吨,导致库存大幅下降。根据路透预估,截止5月底,印尼库存仅为109万吨,处于近年来最低水平,支撑了印尼棕榈油FOB价格。过去,印尼FOB价格一般比马来低10-20美元;如今,印尼FOB价格仍较马来低10美元,处于正常水平,不得不令人怀疑印尼库存数据的真实性,也从侧面证实印尼产量恢复良好。

图 12:印尼棕榈油月度库存

图 13:马来与印尼船期价差

资料来源:路透,浙商期货研究中心

4.印度植物油进口不及市场预期

印度植物油进口在经历三个月的开局不利后,逐渐转好,尤其5月进口较去年同期大幅放大,增加36万吨。从去年11月-本年度6月,印度共计进口植物油986万吨,略高于去年同期的976万吨,为历史同期最高。但市场普遍对印度需求持乐观态度,视其为油脂需求的亮点,故虽然进口略高于去年同期,但不及预期,市场难免失望。印度进口不佳,主要由以下几个因素:1、大额纸钞废除运动,挫伤下游需求;2、印度国内油籽丰收,国内供给增多,减少对外依赖。

图14:印度植物油月度进口

资料来源:SEA 浙商期货研究中心

最近两个月,印度植物油进口急剧增加,是由于当地油籽价格低于政府最低支持价格,农民不情愿出售,导致国内植物油供给不足。由于收入不能实现,可能导致新一季秋季油籽种植面积下降。为了确保农民失去种植油籽的兴趣,SEA强烈呼吁政府立即提高毛植物油进口关税至20%,精炼植物油进口关税至35%,以使油籽价格回升。

后期,印度政府是否上调关税成为焦点所在。若关税被上调,对全球油脂需求是重大打击,而马棕出口更是雪上加霜。

图15:印度油籽收购价格及政府最低支持价格

资料来源:SEA 浙商期货研究中心

5.国内油脂整体供给充裕

国内油脂方面。豆油需求转好,1-6月,豆油共计消费745万吨,较去年同期的718万吨增加27万吨,尤其二季度豆油消费较去年明显增加,分别同比增16、15和29万吨,主要原因在于豆粽价差处于低位,而菜豆价差处于高位,豆油性价比较高,替代其他油脂。前期大豆到港量庞大,国内豆油供应持续增加,仍供过于求,致使库存不断累积。截止7月28日,国内豆油商业库存攀升至141万吨,不仅处于历史同期最高水平,同时也距2012年11月的历史高位143万吨,仅一步之遥,国内豆油供应压力可想而知。

图 16:国内月度豆油产量

图 17:全国豆油商业库存

资料来源:浙商期货研究中心

进口菜籽压榨菜油和进口菜油消费量较去年同期增加。上半年,总消费量为132万吨,较去年同期的115万吨增加17万吨,增幅为14%,其中最近三个月消费较去年同期显著增加,主要是由于菜油与豆油价差走阔。截止7月28日当周,进口油菜籽压榨企业菜油库存为18.5万吨,去年12.8万吨,并且华东菜油库存也远高于去年同期,菜油库存压力也比较大。

图 18:沿海地区菜油消费量

图 19:沿海油厂菜油库存

资料来源:天下粮仓,浙商期货研究中心

马来西亚棕榈油库存处于偏低水平,压力不大,且7月前增产不及预期,进口利润迟迟未能打开,在融资进口退出的背景下,贸易商无进口意愿,而刚需仍在,国内棕榈油供不足需,库存不断走低,截止8月4日,仅为31万吨,是2011年以来第二低位,仅略高于去年。

图20:国内棕榈油港口库存

资料来源:天下粮仓, 浙商期货研究中心

6.市场分析与展望

马棕产量恢复是大概率事件,并且时点已至,只是在等待MPOB报告确认,且国内油脂库存偏高,8月油脂走势偏空,不做多。三大油脂中,豆库存增,棕库存降,菜油库存偏高。YP09缩窄谨慎持有,目标位550元/吨。P91正套可参与,目标位150元/吨。菜豆油扩大套利有待商榷。油粕比暂无趋势性机会,震荡反复,滚动操作。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。