您所在的位置: 首页>正文

元旦节后第一天,受伊朗局势以及雨雪天气影响,甲醇05合约坚挺上扬。就基本面因素来看,虽然本周甲醇装置开工率上涨,但是其上涨原因对甲醇期价的压制力度较小。需要指出的是,近期煤制甲醇成本以及进口成本双重支撑作用增强,库存低位支撑、港口报价上扬导致期现基差依旧较大,在现货报价坚挺态势难改的情况下,现货支撑依旧存在。短期来看,甲醇基本面利好因素犹存,05合约易涨难跌。

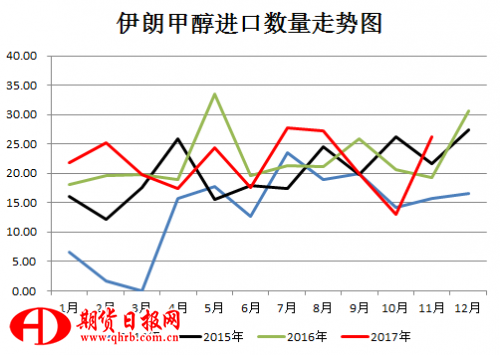

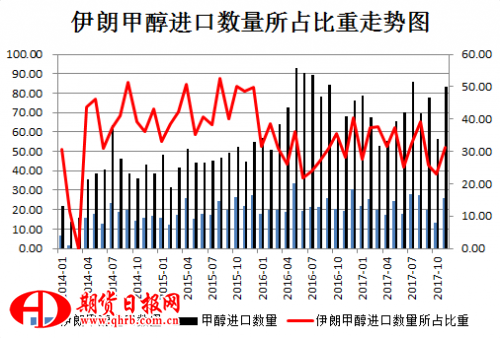

历史数据显示,伊朗作为我国甲醇的第一大进口国,伊朗局势的发生或通过进口数量支撑甲醇期价。一方面,伊朗局势的发生或通过甲醇装置的运行动态(已有甲醇装置的开工以及新建甲醇装置的投产时间)最终影响甲醇进口数量。据监测,伊朗局势发生后,KPC 66万吨甲醇装置已经停车,KAVEH MEGA230万吨甲醇装置投产时间由2018年年初推迟至2018年第一季度。无论是已有甲醇装置停车还是新建甲醇装置推迟投产,或通过伊朗甲醇装置的生产数量最终影响甲醇进口数量。另一方面,伊朗局势的发生或通过运输路线以及运输周期最终影响甲醇进口数量。据监测,伊朗甲醇运至我国的运输周期约30天左右。局势发生后,此运输周期或延长,伊朗甲醇抵达我国的最终时间或推迟。或在一定程度上减少短时伊朗运至我国的甲醇进口数量,支撑甲醇期价。

数据来源:wind资讯,招金期货煤焦钢事业部

|

地区 |

装置名称 |

产能 |

备注 |

|

伊朗 |

KPC(哈格岛石化公司) |

66 |

停车 |

|

伊朗 |

ZPC(扎格罗斯石化联合体) |

330 |

正常 |

|

伊朗 |

FPC(Fanavaran石化) |

100 |

80% |

|

伊朗 |

国家甲醇公司 |

100 |

正常 |

|

合计 |

596 |

11.07% |

|

|

伊朗 |

KAVEH MEGA |

230 |

推迟至2018年一季度 |

|

伊朗 |

BUSHEHR |

165 |

2018年投产 |

|

伊朗 |

MARJAN PETROCHEMICAL |

165 |

2018年投产 |

|

合计 |

560 |

41.07% |

|

数据来源:招金期货煤焦钢事业部

雨雪天气增加运输成本天气预报显示,1月2日至4日,我国中东部地区将会出现大范围雨雪天气。对于甲醇来说,雨雪天气的发生或通过增加运输成本提高甲醇到货成本。据监测,截至2018年1月5日,北线运费200-240元/吨,南线运费200-230元/吨,均较前期上涨30-40元/吨左右。运费增加以及运输受阻、低价货源冲击有限,导致近几日山东报价维稳上扬。据监测,截至2018年1月5日,鲁北报价3150-3200元/吨左右,维稳。鲁南报价3210-3240元/吨,较前期累计上涨110-120元/吨。目前来看,雨雪天气的发生已经减少山东甲醇的到货数量、提高山东甲醇的到货成本。有理由相信,后期随着时间推移,雨雪天气的发生或最终减少华东甲醇的到货数量、提高华东甲醇的到货成本。尤其是在西北-华东套利窗口已经打开的情况下,这一影响或将凸显。据监测,截至2018年1月5日,内蒙古北线报价2800-2830元/吨、内蒙古南线报价2830元/吨,华东太仓报价3650-3700元/吨。华东太仓—内蒙古北线价差820-900元/吨、华东太仓—内蒙古南线价差820-870元/吨,均大于运费520-560元/吨。华东太仓与内蒙古地区的价差均大于两地运费,套利窗口维持打开状态。在套利窗口已经打开的情况下,雨雪天气的发生或阻碍运输路线、延长运输周期,或从物流端支撑港口报价以及甲醇期价。

三、煤炭价格坚挺上扬 成本支撑作用增强

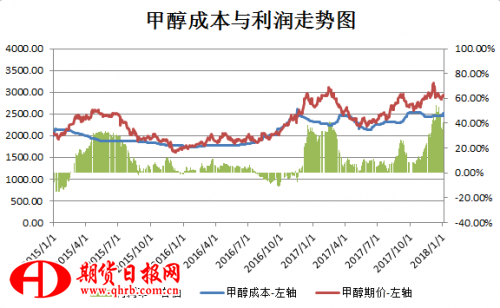

本周,雨雪天气导致沿海电厂下游补库需求增加,动力煤现货价格坚挺上扬,煤制甲醇成本支撑作用增强。据监测,截至2018年1月5日,秦皇岛Q5500K动力煤现货报价705元/吨,与上周末相比,累计上涨25元/吨。按照煤制甲醇成本=2.3*煤价+450*电价+16*水价+80元催化剂+500元加工费的计算公式进行计算,截至2018年1月5日,煤制甲醇成本2508元/吨,与上周末相比,累计上涨57.5元/吨。煤炭价格坚挺上扬、成本支撑作用增强,或支撑甲醇期价。

数据来源:wind资讯,招金期货煤焦钢事业部

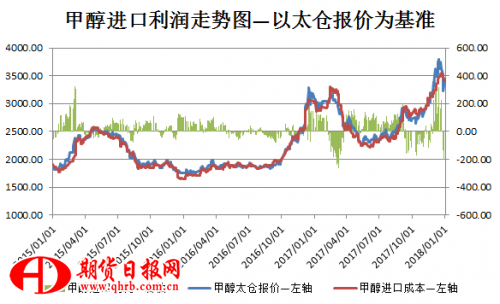

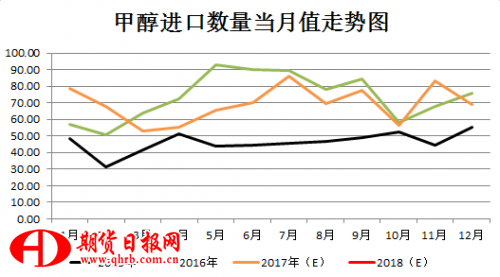

进口成本坚挺上扬 进口利润出现倒挂近期内盘报价涨幅小于外盘,导致进口利润出现倒挂。据监测,截至2018年1月4日,CFR中国报价414美元/吨,折合成人民币进口成本3447元/吨左右,进口利润3元/吨左右,进口利润在12月底1月初出现倒挂。综合来看,外盘报价坚挺上扬且进口利润出现倒挂,或从进口成本端以及进口数量端支撑甲醇期价。据监测,2017年12月份甲醇进口数量或69万吨左右,2018年1月份甲醇进口数量或70万吨左右。两个月份进口数量均不高,或显示外盘供应短时恢复高位较为困难,或支撑甲醇期价。

数据来源:招金期货煤焦钢事业部

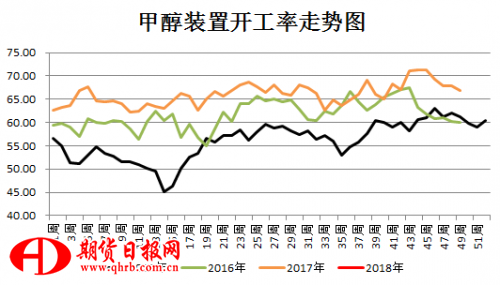

甲醇装置开工率上涨

据监测,截至2018年1月3日,甲醇装置开工率67.85%,周度环比上涨1%,甲醇装置开工率上涨或压制甲醇期价。但是通过跟踪导致甲醇装置开工率上涨的装置来看,陕西咸阳化学60万吨、陕西神木化学20万吨、山西阳煤丰喜45万吨合计125万吨甲醇装置均属于短期检修后重启,其重启对甲醇期价的压制力度或较小。

数据来源:招金期货煤焦钢事业部

|

本周重启甲醇装置汇总 |

|||

|

地区 |

装置名称 |

产能 |

备注 |

|

西北 |

陕西咸阳化学 |

60 |

2017年12月底重启 |

|

西北 |

陕西神木化学 |

20 |

2017年12月底重启 |

|

华北 |

山西阳煤丰喜 |

45 |

2018年1月1日重启 |

|

合计 |

125 |

||

|

本周检修甲醇装置汇总 |

|||

|

西北 |

内蒙古庆华 |

20 |

2017年12月29日检修 |

|

华北 |

山西五麟煤焦化 |

10 |

12月底1月初检修 |

|

合计 |

30 |

||

数据来源:招金期货煤焦钢事业部

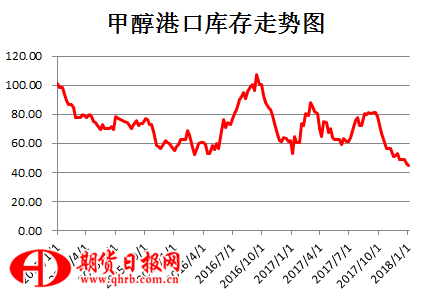

港口库存尚处低位 累库甚为困难据监测,截至2018年1月4日,港口库存44.69万吨,周度环比下降1.34万吨。港口库存暂处近3年的最低水平且港口库存续降,或支撑甲醇期价。据监测,目前内陆以及外盘供应增量甚不明显,在除常州富德33万吨、浙江兴兴69万吨以外的其他烯烃装置基本维持正常开工的情况下,港口累库甚为困难,或支撑甲醇期价。

数据来源:招金期货煤焦钢事业部

七、期现基差较大 期价贴水程度依旧较深

据监测,截至2018年1月5日下午收盘,华东太仓报价3650-3700元/吨、中间价3675元/吨,05合约收盘价2924元/吨,05合约期现基差751元/吨。期现基差较大、期价深度贴水,在现货价格坚挺态势难以改变的情况下,期现基差较大或支撑甲醇期价。

综上所述,短时来看,利好因素依旧占据主流,甲醇期价易涨难跌,建议投资者维持逢低做多思路不变。

招金期货煤焦钢事业部:刘文霞

2018年1月5日

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。