您所在的位置: 首页>正文

一、行情概要

2018年1月,国内鸡蛋期、现货价格均以震荡下行为主,期、现货价格区间高点与低点落差在0.2元/斤左右。年前备货力度一般、供需紧张度不及预期、高价蛋受抵制等多方面因素掺杂其中,蛋价震荡转弱。2月15日为除夕,距离春节还余20天左右,务工人员陆续返乡、学校也进入寒假期,这部分需求已经减弱,商超年前促销活动或利于走货,但包装礼盒蛋消费群体有限,难以带动蛋价大幅上扬,节日期间以消耗囤货为主,需求将进一步下降。供给方面,在产蛋鸡存栏尚未恢复,而年前老鸡淘汰速度跟随蛋价波动,产区货源供应正常,且市场小蛋逐渐增多,显示新增产能渐起。节日期间需求进一步减弱,而蛋鸡每天都会生产,届时库存将有所积压,即使节后补货,也难有提振空间。

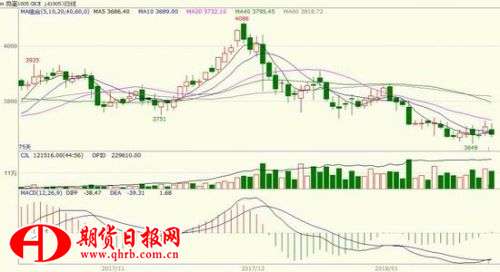

图1:鸡蛋1805合约日线

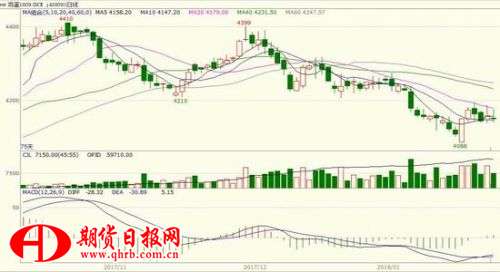

图2:鸡蛋1809合约日线

资料来源:文华财经、银河期货

二、当前基本面分析

(一)鲜蛋市场

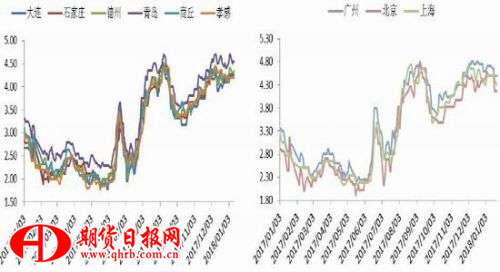

截至1月24日,全国主产区鸡蛋均价在4.21元/斤,月初为4.23元/斤,跌0.02元;主销区均价在4.4元/斤,月初为4.45元/斤,跌0.05元。

元旦过后,山东、湖北、陕西及江苏等多个产区普降大雪,为防止运输中断,贸易商节后补货增加,促使蛋价小幅上涨。此次涨价持续3天左右,幅度在0.1元/斤左右,随后交通恢复,产区积压库存外运,销区到货增加,价格旋即震荡回落。

近日新一轮寒潮来临,受贸易商提前增加备货影响,蛋价再次企稳上涨,不过当前总体备货已近尾声,务工人员和学校方面的消费已削弱,蛋价上涨空间不做过高估计。虽然盘面上给出了4.7-4.8元预期高位,除去包装等成本之后,以4.4-4.5元来算,仍升水现货0.2-0.3元左右,若本周现货难有突破性上涨,1801合约升水结束交割将是定局。而1802合约盘面价格已是一落千丈,预示着春节效应过后,现货蛋价或将加速下跌。

图3:2017年以来主要产区鸡蛋每日平均价(元/斤) 图4:2017年以来主要销区鸡蛋每日平均价(元/斤)

资料来源:WIND资讯、博亚和讯、银河期货

(二)商品代蛋鸡存栏

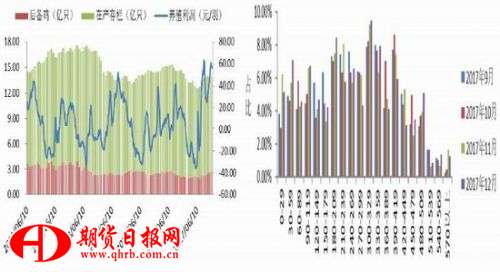

芝华数据最新存栏报告显示,2017年12月在产蛋鸡存栏量为11.25亿只,环比减0.68%,同比减7.42%。其中,新增开产量为0.7144亿只,环比增加0.1423亿只,较我们此前推测的理论新增量少了8.4%;淘汰量为0.7909亿只,环比减少0.0528亿只,较我们此前推测的理论淘汰量少了3.85%。易见12月存栏下降的主要原因在于当月新增量小于淘汰量。12月青年鸡存栏量环比继续增加2.08%。青年鸡指的是60-120天未开产的小鸡,从规模上看,5万只以下至10万只以上的养殖户青年鸡存栏均有增加,在蛋价维持较好盈利水平的情况下,直补青年鸡颇受部分养殖户的青睐。

从鸡龄结构来看,12月份,90-119天即将开产的蛋鸡占比6.74%,较11月增0.13%;480天以上即将淘汰的老鸡占比8.55%,较11月增1.68%。显示1月新增开产和待淘老鸡量均将有所增加,而待淘老鸡增加的比例高于待产新鸡增加的比例。1月份,为了防止春节备货后蛋价和老鸡价格加速下跌,老鸡淘汰速度或正常偏快。

目前,淘鸡价格已落到3.9元/斤,较月初下滑了0.6元/斤左右,若一只鸡按4斤算,则当前淘比月初淘少了2.4元/只,这么看来,4元以上的蛋价即使老鸡产蛋率掉到70%以下,对于养殖户说来,延迟淘汰还是更为有利,预计1月老鸡淘汰量或不及预期,这将有助于限制存栏继续下滑。若这部分延淘老鸡推到2、3月份淘汰,或会限制年后蛋价的下跌幅度。

新增产能方面,2017年8月以来,雏鸡补栏量已由之前的5000万羽左右的水平快速上升至8000万羽以上,这些蛋鸡将在2018年2月以后陆续进入高产期。12月雏鸡补栏9812万只,较11月的9555万只增2.69%,这批小鸡最早将于明年3月以后开产,5月前后进入高产期。若2018年春季无重大疫情发生,存栏逐步恢复将是大概率事件。

图5:蛋鸡存栏与养殖利润(亿只、元/羽) 图6:蛋鸡鸡龄占比

资料来源:博亚和讯、芝华数据、银河期货

图7:淘汰量与新增开产量(亿只) 图8:育雏鸡补栏(万只)

资料来源:芝华数据、银河期货

(三)饲料市场

图9:玉米、豆粕现货价(元/吨) 图10:蛋鸡配合料(元/公斤)

资料来源:WIND资讯、博亚和讯、银河期货

农业部数据显示,截止1月25日,玉米现货价为1867元/吨,豆粕现货价为2983元/吨,分别较上月同期涨3.1%,跌2.8%。自2017年11月下旬开始,国内玉米持续走强,主要受供应缩减而需求增长的预期提振,不过随着临储玉米逐渐拍卖流出,玉米市场有明显的见顶走势。豆粕的下跌,主要受国内油厂库存较高,开机率维持高位影响,油厂催提货的情绪较强,而现货低迷,贸易商出货较为困难,令下游观望心态较浓。

据博亚和讯显示,自12月下旬开始,蛋鸡配合料价格便由2.18元/公斤上涨至2.22元/公斤,涨幅1.8%。作为蛋鸡饲料中的主要原料,玉米的价格上涨促使了配合料的涨价。目前,春节备货已进入尾声,终端货源充足,库存可维持到春节前后,短期饲料价格或维持相对平稳。

(四)主要生鲜市场的表现

图11:食用农产品价格指数周环比(%) 图12:主要生鲜农产品均价(元/公斤)

资料来源:WIND资讯、农业部、银河期货

2018年1月前3周,肉禽类与蛋类保持一致,价格指数持续上涨;蔬菜类、猪肉价格指数前两周上涨,第3周转跌;水产类第1周上涨,随后转弱。作为百姓餐桌上的主要菜品,鸡肉和鱼类价格波幅较小,而猪肉、鸡蛋和蔬菜的价格波幅相对较大。观察近年来,猪肉、鸡蛋和蔬菜这三类产品春节附近的价格表现,蔬菜类基本是稳步上涨,猪肉和鸡蛋则不尽然,与节前产品供需紧张度、相对价格的高低以及居民消费习惯的改变均有较大关系。春节还有20天左右的时间,对于普通消费者来说,相对于价位中等的猪肉、鸡肉和鱼类,价位偏高的鸡蛋或不占消费优势。

三、后市展望

2月份,受春节备货结束影响,鸡蛋供需面较目前来说将更为疲弱,现货大概率上会以震荡下跌为主,而以近月合约为主的期蛋已在盘面上提前给出了可观的下跌空间,3.5-3.6元已贴近鸡蛋的成本价位,目前似乎成为7月以前鸡蛋价格的心理防线,能否突破此防线继续下行,需看春节备货后现货的表现,以及年后蛋鸡存栏的恢复程度,若不及预期,或有疫病出现影响存栏恢复,盘面有望低位整理后转入上行,但需求淡季中,空间或有限。就短期而言,05、09合约关注上方20日均线压力,若突破无望,或将仍有一跌,否则以修复性反弹行情看待,趋势待观望。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。