您所在的位置: 首页>正文

3月23日凌晨,特朗普在白宫签署总统备忘录,确认对中国总价值600亿美元的进口产品征收关税。根据美国贸易代表办公室(USTR)提供的信息,对于特定的中国商品,美国将征收25%的关税。这些产品包括:航空产品、现代铁路,新能源汽车和高科技产品等1300个税项产品,属于100多种类别。

3月23日我国商务部同时也发布了针对美国进口钢铁和铝产品232措施的中止减让产品清单。其中,包括对鲜水果、干果、无缝钢管等产品拟加征15%的关税;对猪肉及制品、回收铝等产品拟加征25%的关税。我们可以看到,本次对美国进口商品征收关税的种类都属于小品种商品,并没有将大豆列入在内。

4月2日,就在中美贸易战一触即发之际,我国商务部公布对首批自美进口产品中止减让关税清单,从4月2日起开始实施,一度使市场担心中美贸易战关系会继续升级,推动国内大豆上扬。

4月4日清晨,美国政府发布了加征关税的商品清单,将对我国出口到美国的1333项500亿美元的商品加征25%的关税。而就在市场担心未来中美贸易战会不会最后波及到大豆产品的时候,4月4日下午,国务院关税税则委员会决定对原产于美国的大豆、汽车、化工品等14类106项商品加征25%的关税。实施日期由国务院关税税则委员会另行公布。消息一出,CBOT农产品市场全线下跌,美豆暴跌4%,5月合约最低到983.5美分/蒲式耳。由于中美双方贸易战有愈演愈烈之势,我们从大豆产业的角度,再度对后市发展具体分析:

一、国内豆粕与美豆相关性将下降

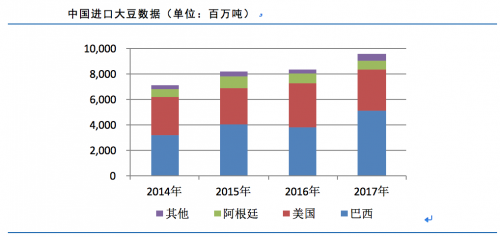

自2000年以来,中国大豆进口量持续增长,作为全球大豆进口量最大的国家,中国2017年进口大豆共9556.1万吨,其中进口巴西大豆5092.73万吨,占总进口量的53.29%,进口美国大豆3285.54万吨,占总量的34.38%,进口阿根廷大豆658.2万吨,占总量的6.89%。其中美国大豆数量已退居第二,随着我国对美国进口大豆征收关税的政策实施,中国必然会减少从美国的进口量,进而导致美国大豆期末库存上升,利空美豆价格。

数据来源:WIND南华研究

国内对于蛋白需求存在刚性,一方面南美大豆无法满足中国全年大豆需求;另一方面,国内也会用其他杂粕替代豆粕,但是整体替代有限。尤其是到了美国大豆上市的季节,整体国内豆粕供应偏紧,必然带动国内豆粕价格以及基差上涨。

整体上来看,美国大豆基本面充裕,而中国大豆基本面紧张,这样国内豆粕走势与美豆走势相关性将明显下降,表现为美豆弱,而国内豆粕强。那么建议油厂后期可以对压榨利润进行正套锁定生产利润,投机者可选择单边多豆粕或多豆油操作。

二、中国油脂去库存加快,油脂有望改变偏弱走势

当前,国内豆油严重供大于求,价格持续弱势运行,而随着中美贸易战升级,这样的状况也将有望缓解,国内整体大豆到港量下降,国内油脂步入去库存阶段,有望改变我国油脂整体偏弱走势。

我国豆油2017/18本年度总消费量为1600万吨,美国大豆进口量折合成豆油为591.4万吨,假设对美豆征收关税的25%的成本增加摊至豆油上,保守估计将达到5~10%涨幅,那么按照4月4日1809收盘价价格5952来计算,二季度价格运行高度抬升至6250~6550之间。

2017/18年国内豆油、菜籽油和棕榈油的食用消费量分别占据总消费量的35.6%、23.4%和10.8%,近几年来看豆油的消费增幅居前。我们假设2018/19从美国进口大豆减少三分之一,即1000万吨,折合豆油180万吨,用菜籽油和棕榈油来替代,那么国内将加大进口加拿大油菜籽,印尼以及马来棕榈油的数量。理论上看这样操作等于变相依赖进口,且可能推升棕榈油和菜籽油的市场价格。

另外,二季度南美收获和北美种植不确定因素较多,因此从概率上来看豆油潜在的利多其实大于棕榈油。中美贸易战中,我国加征大豆关税的举动无形中将增加豆油的进口成本,这一事件将使得市场空头进场相对谨慎。加上油厂在四五月份南美大豆大量上市的时间节点,也会根据其自身的压榨利润多寡来调节压榨量和压榨率,加上做空油粕比获利空间已然不大,因此预计豆油1809合约6200一线或为中期多空分水。

三、国产大豆价格将被提升

中美贸易战升级,国产大豆的地位凸显,国内会进一步鼓励支持国产大豆发展;同时,国家也会更加严格控制转基因大豆流入食品领域,市场对于非转大豆的需求量也会显著增加,国产大豆将真正发挥自身优势,价格也将得到支撑。黑龙江国产大豆压榨厂开机率也将会提升。

回顾2017/18年度国产大豆前期价格低迷,农户惜售意愿较强,所以市场此前预估18/19年度我国大豆种植面积将会有所减少。目前处于播种前购买农资时节,大部分农户已经购买种子。但随着中美贸易战升级,国产大豆价格已受此推动震荡上扬,尤其连盘大豆1号合约1809站上3900元/吨,1901已接近4000元/吨,由此可能会推动国内农户种植大豆意愿加强。若大豆提高关税进入实施阶段,那么后期对大豆的推动作用还将持续一段时间,因此,我们认为连豆1号09合约期价上方先看到4110一线,后期压力位在4220元/吨一线,同时继续重点关注新季大豆的播种面积情况,建议种植户也可根据行情上涨与种植成本的价差进行套期保值。

四、油厂压榨利润改善,挑战也不可忽视

中国油脂压榨行业,是中国开放最彻底,市场化程度最深的行业,产能严重过剩,利润异常微博,此次贸易战,对于国内油厂来说,在美豆弱、国内豆粕强的背景下,国内油厂压榨利润将显著改善,油厂的春天来临;但是,由此带来的挑战也不可忽视:

首先,对于已经做套保的油厂来说,套保头寸面临亏损,短期对于油厂的资金压力较大。

其次,对于一些上游没有布局以及一些小的压榨油厂来说,可能面临阶段性断豆的风险。

最后,在大豆南北美交替的季节,国内油厂会提前更多的进口巴西以及阿根廷大豆,港口大豆仓储风险不容忽视。

五、黄大豆2号市场活跃度将再提升

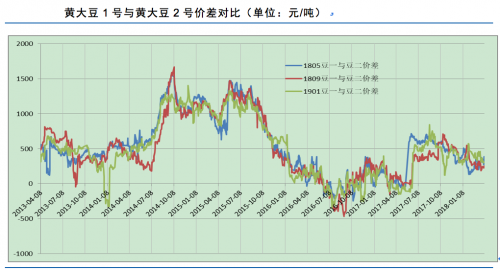

此前大商所为活跃黄大豆2号市场进行诸多如合约制度及交割制度等多方面的改进措施, 并在2017年5月23日新合约规则自黄大豆2号1805合约开始实施。发布优惠措施包括:1、黄大豆2号1805合约及后续合约的交易手续费为1元/手;2、暂期转现手续费;3、交割区域内设置指定交割仓库和指定交割厂库。各交割区域之间的地点升贴水为零。新合约上市当日共成交13万多手,持仓量3.6万多手,初步显现大品种市场特性。

随着中美贸易战紧张关系继续升温,国产大豆价格受此因素推动,期价呈现上扬态势,黄大豆2号也跟涨豆一,致使目前1805、1809、1901两者价差缩小至387、240、228元/吨。如果后期随着中美贸易战进一步恶化,中国对美国进口大豆征收关税实施,豆一的价格在继续走高情况下,预计国内压榨企业或将转向黄大豆2号合约,进行锁定进口成本及压榨利润的套利操作,从而提升黄大豆2号市场的活跃度。在中美贸易战的推动下,建议单边也可做多豆一1809合约,黄大豆2号将会与豆一紧密联动,豆一与豆二的价差有望扩大。

数据来源:WIND南华研究

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。