您所在的位置: 首页>正文

本周策略

|

品种 |

方向 |

压力价位 |

支撑价位 |

交易周期 |

|

CU |

震荡 |

49000 |

47500 |

短期 |

|

ZN |

震荡偏强 |

22000 |

21000 |

短期 |

|

PB |

震荡偏强 |

19200 |

18100 |

短期 |

|

风险提示 |

|

|||

注:

1、本策略交易品种均为国内各期货品种主力合约

2、交易周期中,短期指1-5个交易日内,中期指1-4周,长期指1个月以上。

上周一伦敦交易所休市,周初美墨达成贸易协议,继墨西哥之后加拿大也将启动与美国的贸易谈判,市场对贸易战获得解决的信心增加,美元因回避情绪降温小跌,有色金属受振小幅反弹。随后公布的美国二季度GDP增速创了四年新高,反映美国经济增长一直维持强劲势头;同时,核心PCE物价指数年率年内第三次触及美联储的2%目标,令美联储即将到来的9月加息成为市场的共识,美元止跌企稳反弹,加之新兴市场风暴未止,有色后半周多承压。本周宏观关注美国7月贸易帐、美国8月小非农和非农数据;中国8月财新PMI、中国8月外储及贸易帐;欧元区二季度GDP终值等,此外还需关注周一周二中非合作论坛、本后澳大利亚联储和加拿大央行的利率会议,和日本的总裁选举公告。

一、 交易数据

|

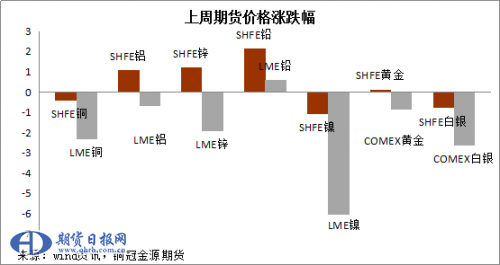

上周主要期货市场收市数据 |

||||||

|

合约 |

收盘价 |

涨跌 |

涨跌幅/% |

总成交量/手 |

总持仓量/手 |

价格单位 |

|

SHFE铜 |

48,580 |

-210 |

-0.43 |

420,084 |

584,512 |

元/吨 |

|

LME铜 |

5,990 |

-142 |

-2.32 |

|

|

美元/吨 |

|

SHFE铝 |

14,890 |

155 |

1.05 |

450,662 |

759,122 |

元/吨 |

|

LME铝 |

2,118 |

-15 |

-0.70 |

|

|

美元/吨 |

|

SHFE锌 |

21,565 |

260 |

1.22 |

1,236,548 |

520,662 |

元/吨 |

|

LME锌 |

2,473 |

-48 |

-1.90 |

|

|

美元/吨 |

|

SHFE铅 |

18,810 |

390 |

2.12 |

135,704 |

125,740 |

元/吨 |

|

LME铅 |

2,089 |

13 |

0.60 |

|

|

美元/吨 |

|

SHFE镍 |

107,600 |

-1,160 |

-1.07 |

980,018 |

460,932 |

元/吨 |

|

LME镍 |

12,810 |

-825 |

-6.05 |

|

|

美元/吨 |

|

SHFE黄金 |

267.80 |

0.35 |

0.13 |

112682.00 |

332858.00 |

元/克 |

|

COMEX黄金 |

1206.90 |

-10.70 |

-0.88 |

|

|

美元/盎司 |

|

SHFE白银 |

3515.00 |

-28.00 |

-0.79 |

381248.00 |

860916.00 |

元/千克 |

|

COMEX白银 |

14.575 |

-0.395 |

-2.639 |

|

|

美元/盎司 |

|

注: (1) 成交量、持仓量:手(上期所按照双边计算,COMEX/LME按照单边计算;LME为前一日官方数据); |

||||||

|

|

||||||

二、行情评述

铜:

上周伦铜先扬后抑。伦铜上周初跳空高开,站稳6000美元/吨关口,摸高至6167美元/吨后回吐部分涨幅,缓步回落至6000美元/吨附近。成交量和持仓量均减少,显示多空均表现短线操作。沪期铜表现相对平稳。上周二沪期铜短暂冲破49000元/吨大关,多单逢高持续减仓铜价缓步下行,周后震荡回落在48530元/吨附近。沪铜在上方49000元整数关口难以有效突破性,下方暂获10日均线支撑。上周沪铜内减仓近1.7万手,成交量因月末因素而明显下降。

现货方面:上周升水先扬后抑,周初升水20-升水90元/吨吸引贸易商入市收货,且周初市场以当月票成交需求为主,贸易商引领市场交易,持货商上抬至升90-升140元/吨。之后盘面下滑,升水快涨近50%,畏高情绪渐起,且周后进入企业月末结算,成交受抑。但上周进口窗口关闭,前期进口铜入市量又在逐步消化中,周末时虽实际难有成交,但挺价意愿逐渐回归。

行业方面:智利国家铜业公司(Codelco) 2018年上半年铜产量为87.5万吨,其中81.3万吨产自旗下自有铜矿,较去年同期增加2%。智利国家铜业公司(Codelco)及其工会周三称,旗下Andina铜矿罢工工人拒绝了资方提出的最新版合约方案。该方案为一份15,900美元的奖金和福利方案,其中包括涨薪l%以及10,800美元的签约奖金。Plantas de Andina工会的83名矿工从8月20日开始举行罢工,此前双方对薪资和奖金的合约谈判失败。刚果央行周四表示,该国2018年上半年铜产量较上年同期增加7.9%,至597,249吨。证监会同意上期所9月21日起开展铜期权交易。

库存方面:上周LME铜库存减少0.21万吨,SHFE减少0.86万吨,保税区减少2.5万吨,COMEX减少0.2万吨。全球四地库存合计约101万吨,较前一周减少5.87万吨,较年初减少1万吨,较去年同期减少9万吨。

上周由于美国和墨西哥达成贸易协定一度使得市场避险情绪下降,但里拉的崩跌、南非兰特的下挫,再加上隔夜阿根廷比索的狂泻,新兴市场的货币危机恐进一步加剧市场风险。同时美国PCE物价指数同比涨幅创6年新高,美国通胀直指目标2%,美元指数止跌反弹。上周逆周期因子的重启尽管增强了人民币的抗跌性。国内公布的中国7月规模以上工业企业利润和利润年率及中国8月官方制造业PMI显示整体制造业及工业经济保持平稳扩张态势。发改委和财政部两大部门的表态再一次凸显了基建对冲经济下滑的决心,虽然数据上还未反弹,但基建的表现后期值得期待。目前铜库存持续下滑之中,9月将进入金九银十的季节性旺季,铜的基本面并不差。但受制于悲观的宏观预期,市场低风险偏好下,偏强的基本面也无法带动铜价上涨。预计铜价不改震荡趋势,预计沪铜主力主要波动在47500-49000元/吨之间。

锌:

上周沪锌主力1810呈现高位震荡走势,后半周震荡重心略有上抬,最终收报至21565元/吨,周度涨幅达2.35%,成交量降至3220484手,持仓量略降至212692手。伦锌呈现冲高回落走势,周中反弹高点至2562美元/吨,收至2473美元/吨,周度下跌2.1%,持仓量降至273732手。

行业方面,SMM最新调研了解:8月压铸锌合金开工率环比增长2个百分点至50.43%,较去年同期增长高达7.57个百分点。根据企业月初排产计划,9月开工率环比仅小幅上升0.46个百分点至50.89%,同比下降3.71个百分点。8月压铸锌合金开工率同比之所以大幅增长,主因去年8月14日环保风暴侵袭浙江,当地压铸锌合金企业及其下游终端均受环保影响,生产受限;第九次金砖会议在福建厦门召开,福建当地压铸锌合金企业相继停产; 去年8月锌价强势拉涨,压铸锌合金终端畏高锌价需求减弱,订单明显下滑。今年8月锌合金企业自环保减停产中恢复,因淡季效应未能达到满产,但产量较上月已有明显增长;江浙等地于8月迎来了环保检查,部分前期整改不合格的中小型压铸锌合金,未能逃脱被限产停产的命运,拖累部分锌合金生产。随着中美贸易摩擦不断升级,其中广东、浙江等出口占比较大地区,锌合金企业反映卫浴、家具、饰品、五金等板块出口订单明显萎缩。据SMM调研,8月镀锌企业开工率为81.78%,环比上升3.44个百分点,同比下降2.7个百分点,9月预计微升至83.04%;8月氧化锌企业开工率为50.87%,环比下降0.5个百分点,同比下降5.63个百分点,9月预计52.5%。

上周升水先降后小幅回升,截至31日,上海0#锌主流成交21350-21460元/吨,对1809合约报升水160-220元/吨;双燕对9月报升水230-240元/吨。日内炼厂长单略有放量,然市场出货寥寥,而对应下游实际消费的进口锌,报价仍维持贴水80-贴水30元/吨左右,但当月与次月合约价差的不断拉大,令接货商望而却步,市场观望情绪主导。广东0#锌主流成交于21890-21960元/吨,粤市较沪市由平水转为贴水180元/吨附近,对沪锌主力1810合约升水710-740元/吨左右,扩大30元/吨附近。炼厂出货正常,贸易商以出货为主,市场流通货量较宽裕,下游畏高锌价观望情绪较浓,入市拿货平平。天津市场0#锌锭主流成交于21850-22890元/吨,对1809合约平水至升水100元/吨附近,津地升水收窄了140元/吨,津市较沪市贴水100元/吨附近,价差扩大了100元/吨左右。期锌快速上行,近远月合约月差凸显,炼厂惜售状况改善,下游逢现锌快速上涨,离市观望,现货报价自升水150元/吨左右迅速下调至升水100元/吨甚至平水附近,市场以出货为主。LME升水先增后减,截至31日升水报收4.75美元/吨。LME库存连续两周下滑,截至31日库存降至24.38万吨。31日上期所库存降至历史低位,仅29936吨,而目前1809合约持仓需99800吨货源,导致软逼仓再现,1809-1810合约价差扩大至600元/吨上方。不过,31日为自然人最后交易日,预计本周进入交割月后,1809价格将有所回落,价差有缩小的预期。上周社会库存环比增加4000吨左右至10.91万吨,主由上海地区贡献。上海地区主由进口锌流入贡献;津沪两地未有增加,津市主因部分炼厂前期惜售,减少仓库到货。整体下游来看,仍未有明显好转迹象,仅以刚需采购为主,近期进口盈利窗口打开后,进口货源持续流入国内,预计接下来仍有进口到货,预计社会库存将持续低位企稳小增。

因外媒消息称特朗普正督促2000亿关税计划方案,市场避险情绪升温,加之美国数据向好,提升加息预期,美元止跌回升,金属短期或再现承压。基本面来看,此前锌价大幅回落,冶炼企业大幅亏损,检修停产增多,且捂盘惜售情绪较强,导致市场货源偏紧,锌社会库存低位以及交易所库存大幅下滑,对现货月仍有支撑,同时带动远月合约走强。不过,近三周进口窗口开启,保税区内进口锌锭流入,截止8月31日保税区库存减少至9.9万吨,环比减少2.2万吨,部分缓解锌供应紧缺的局面,现货升水小幅回落。下游方面,虽然金九银十将至,但目前来看下游消费仍未摆脱淡季阴霾,短期难以支撑价格持续走强。据SMM调研,9月镀锌企业、氧化锌企业及压铸锌合金企业开工预计微升。短期受库存及仓单低位支撑锌价走强,上方考验22000附近压力,但后期需关注是否出现宏观系统性风险及保税区库存、消费旺季预期是否兑现。

铅:

上周沪铅主力1810合约维持强势,周一期价高开于18430元/吨,日内宽幅震荡,尾盘强势收涨,收长下影线,随后期价在周二周三两天的小幅回调盘整后,于周四收长阳线再度走强,成交和持仓均同步上升,周五录的周内最高18985元/吨,最终报收于18810元/吨,持仓量较少490手至6.4万手。

本周现货铅主流成交至18550- 19075元/吨。据SMM了解,原生铅方面,河南、云南等地炼厂尚未恢复,炼厂维持挺价出货,截止周五报至对SMM1#电解铅均价平水到升50元/吨,少数升水至100元/吨;贸易市场因炼厂供货有限,市场货源有限,报价集中在几个品牌间,但期盘暴涨,下游采购偏向价格更优的炼厂货源,国产铅报价降至对沪期铅1809合约贴水50元/吨到平水;再生铅市场,炼厂利润虽有修复,但实际复工尚少,再生精铅报价至对SMM1#铅均价贴水50元/吨到平水,且因铅价波幅较大,地域差异,市场同时存在升水50元/吨和贴水100元/吨的情况;下游方面,电动自行车及汽车蓄电池市场终端消费逐步好转,且因周中铅价涨势暂缓,蓄企多陆续按需补库。

行业方面近期安徽地区总体铅供应量得到回升,目前当地再生精铅产量达1300吨/日左右,供应量恢复至7月初水平。另外,贵州地区方面,据炼厂最新反映,环保督查有所缓解,加之最近再生铅冶炼利润空间打开,炼厂开工积极性稍有好转,当地目前再生铅产量达700-800吨/日。据悉,山东省SMM调研了解,当地冶炼企业的生产将影响,尤其排污不合规的炼厂。据当地某持证再生铅企业表示,环保督查对该炼厂暂无影响,目前维持正常生产。

铅基本面来看,近期再生铅冶炼利润水平好转,加之环保影响低于预期,铅供应端稍显缓和,但从消费来看整体表现较好,蓄期补库较为积极,上周交易所库存呈现小幅下滑,因此在库存低位水平下预计本周铅价或继续维持震荡偏强格局,另外从美国鹰派的态度来看,需重点注意贸易战升级加码给铅价带来的冲击,盘面运行区间预计为18100-19200元/吨。

三、金属要闻

美国表示中国对钢铁车轮进行补贴 将对进口产品征收关税

云南铜业:上半年净利2.6亿 同比增104%

上期铜期货期权全市场演练圆满结束

7月工业企业利润增长16.2%

江西铜业上半年盈利同比增长53.89%

7月份世界粗钢产量同比增长5.8%

小摩:铜及锌将继续成为主要增长引擎

俄罗斯或通过购铝扶持俄铝

盛屯矿业公布半年报 上半年净利增加70.1%

抗议者封锁MMG在秘鲁大型铜矿运输道路近一周

今明两年秘鲁矿业投资将大幅增长

智利矿企Antofagasta公司Los Pelambres铜矿扩产项目年底前料获通过

智利Andina铜矿工人拒绝新一轮薪资方案

废六类进口临“瓶颈”国内增量有限 废铜供应偏紧利好铜价

Antam取得2项开采镍矿区许可证

唐山8月29日至9月3日烧结竖炉限产50%

湖南黄金集团“高性能稀土铝合金项目”投产

印尼将自由港采矿许可证延长至9月 此后每月更新一次

2018年1-7月贵州省原铝产量为59.9万吨 同比增长9.8%

工信部拟公告的第四批铜冶炼行业规范企业名单

发改委:中国7月铜产量增长11.8% 电解铝产量增长11.6%

广东省级环保督察今年全覆盖

河钢股份上半年净利超18亿 同比增46%

见习编辑:李国雷

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。