您所在的位置: 首页>正文

|

铜 |

周一沪铜主力1811合约持续低位振荡。昨日上海电解铜现货对当月合约报升水20元/吨-升水100元/吨,进口窗口维持盈利状态,令持货商踊跃出货,对现货成交形成冲击,升水调降幅度增大,供大于求特征明显。上周公布的美国8月非农数据就业和时薪双双超预期,时薪同比增速创下2009年6月以来最大增速,美元受此提振,目前在95.4附近振荡运行,离岸人民币上周跌破6.87,创9月以来新高,沪铜昨日承压走低。中国海关总署上周六公布,中国8月未锻造铜及铜材进口量为42万吨,环比下滑6.7%,同比增加7.69%,8月单月进口量创下年内次低水平,同时低于年内月度平均进口量43.3万吨,二季度人民币持续贬值,令国内铜进口稍有“损伤”。1-8月未锻造铜及铜材累计进口量为347万吨,同比增加15.3%。SMM调研数据显示,8月电线电缆企业开工率为88.44%,同比下降3.74个百分点,环比增加4.09个百分点,高于上期预期。 8月份电线电缆企业整体开工率环比回升,据调研企业表示,目前整体订单量表现不俗,一方面因为下游更加重视品牌效应,小型线缆企业难以维持正常运转,导致订单会流向有规模的大中型企业,另一方面因为铜价回落提升市场消费,加之国网南网消费亦有所增加。我们认为近期铜价的弱势已经兑现了市场的悲观预期,而铜的基本面不尚好限制了铜价的下跌空间,宏观方面若无重大利空,铜价有望止跌反弹。 |

|

锌 |

昨日沪锌主力1811日内窄幅振荡,隔夜主力高开低走,跌幅达1.23%,伦锌重心延续下移。昨日上海0#锌对1809合约报平水-升水30元/吨,双燕对9月报升水40-70元/吨。日内部分炼厂仍惜售,市场以出货为主,国产报价仍僵持于当月平水左右,然下游少有入市采购,低价进口成交亦较为艰难,加之周初贸易商间交投较为谨慎,市场成交氛围较弱,进口报价僵持于贴水280-贴水350元/吨左右,部分下游入市采购,成交较早市略有好转。欧盟脱欧谈判代表巴尼尔发表乐观言论提振英镑,美元指数走跌,但因市场预期美联储将在9月升息,且强劲的美国数据以及美中贸易紧张局势加剧的担忧,限制了美元跌幅,最终收报至95.076。8月国内CPI、PPI稳中略涨,因食品价格、有黑色金属冶炼和压延加工业上涨。今日关注中国8月M2货币供应年率,货币供应量。罗平锌电公告,宏泰矿业由于未能在原预计期限内完成玉合铅锌矿采矿证延续工作,导致延期复产,预计在9月底可完成采矿权证延续工作。因宏泰矿业玉合铅锌矿延期复产,预计减少当月原矿产量8000吨左右。周初社会库存较上周五增加3800来吨,较上周一基本变化不大,录得11.52万吨。10日LME锌库存减少0.33万吨至22.95万吨,注销仓单占比上升至27.95%。现货市场宽松,升水继续小幅回落,但短期交易所仓单库存维持低位,近月仍有逼仓风险,建议买进卖远套利操作。 |

|

铅 |

昨日沪铅1810合约开于18815元/吨,沪铅全天走势强劲,盘初多头奋力拉升,沪铅一举攀升至19020元/吨,高位部分多头减仓,沪铅受累振荡回落至日均线附近,依托日均线开启振荡上行走势,期间一度冲高至19095元/吨,后沪铅围绕19050元/吨一线盘整,最终收于19045元/吨,持仓量增3894手至64840手。昨日上海市场南方铅19490-19540元/吨,对1809合约贴水50元/吨到平水报价;双燕19540元/吨,对1809合约平水报价。持货商因货源有限,多挺价出货,而再生铅价格优势明显,下游刚需采购多偏向再生铅,散单市场成交一般。隔夜美元一方面受高位多头获利了结走跌,此外欧盟脱欧谈判代表巴尼尔发表乐观言论使得英镑受到提振,也对美元构成打压。行业方面,上海有色网公布调研数据,2018年8月SMM国内再生铅产量14.29万吨,环比下降0.22万吨。8月再生铅冶炼开工率达50.32%,环比下降0.77%。铅基本面来看,下游消费旺季逐步开启,但从上期所库存水平来看依旧处于偏低水平,预计铅价将继续得到支撑。从盘面来看,目前表现多头高位获利了结回调,建议关注下方18400元/吨一线支撑,以做多波段操作为主。 |

1.有色金属昨日行情回顾

|

合约 |

收盘价 |

结算价 |

涨跌 |

涨跌幅/% |

总成交量/手 |

总持仓量/手 |

价格单位 |

|

SHFE铜 |

47,460 |

47,660 |

-100 |

-0.21% |

393,536 |

655,998 |

元/吨 |

|

LME铜 |

5,910 |

|

-23 |

-0.39% |

108,116 |

#N/A |

美元/吨 |

|

COMEX铜 |

263 |

|

#N/A |

#N/A |

84,043 |

#N/A |

美分/镑 |

|

SHFE铝 |

14,645 |

14,710 |

-10 |

-0.07% |

372,570 |

733,524 |

元/吨 |

|

LME铝 |

2,095 |

|

25 |

1.21% |

220,206 |

#N/A |

美元/吨 |

|

SHFE锌 |

21,245 |

21,235 |

130 |

0.62% |

883,470 |

497,528 |

元/吨 |

|

LME锌 |

2,381 |

|

-39 |

-1.61% |

124,772 |

#N/A |

美元/吨 |

|

SHFE铅 |

19,045 |

18,890 |

130 |

0.70% |

119,420 |

129,548 |

元/吨 |

|

LME铅 |

2,028 |

|

-50 |

-2.41% |

39,555 |

#N/A |

美元/吨 |

2.贵金属昨日行情回顾

|

|

开盘价 |

最高价 |

最低价 |

收盘价 |

涨跌 |

成交量 |

|

Comex Gold |

1200.7 |

1203.8 |

1196.2 |

1201 |

-1 |

207244 |

|

Comex Silver |

14.16 |

14.285 |

14.11 |

14.21 |

-0.00 |

52664 |

|

NYMEX Platinum |

783.1 |

801.1 |

776.7 |

786.4 |

5 |

20473 |

|

NYMEX Palladium |

965.1 |

978.3 |

961.4 |

965 |

-1 |

4140 |

|

SHFE Gold |

266.5 |

267 |

266 |

266.25 |

-0.95 |

100898 |

|

SHFE Silver |

3407 |

3427 |

3393 |

3407 |

-2.00 |

290960 |

|

SHGF AU+TD |

265.4 |

265.7 |

264.42 |

264.76 |

-0.38 |

44396000 |

|

SHGF AG+TD |

3399 |

3409 |

3383 |

3396 |

4 |

3660384000 |

3.贵金属ETF持仓变化

|

|

2017/9/21 |

2018/8/9 |

2018/9/6 |

2018/9/7 |

2018/9/10 |

较昨日增减 |

|

ETF 黄金总持仓 |

2107.98 |

2138.69 |

2111.11 |

2109.23 |

2108.58 |

-0.65 |

|

SPDR 黄金持仓 |

835.68 |

786.08 |

746.91 |

745.44 |

745.44 |

0.00 |

|

ETF 白银总持仓 |

16266.92 |

16525.12 |

16527.24 |

16616.66 |

16609.29 |

-7.37 |

|

ishare白银持仓 |

10401.23 |

10215.81 |

10255.10 |

10348.66 |

10348.66 |

0.00 |

|

VIX |

11.04 |

12.64 |

14.88 |

14.88 |

14.16 |

-0.72 |

4.库存变化

|

品种 |

伦铜 |

伦铝 |

伦锌 |

伦铅 |

|

昨日总库存 |

238750 |

1059825 |

229550 |

120500 |

|

日变动 |

-7425 |

-1750 |

-3250 |

-900 |

|

注册仓单占比% |

37.93 |

27.82 |

26.93 |

57.32 |

|

|

Comex黄金库存 |

黄金库存变化 |

变化比 |

Comex白银库存 |

白银库存变化 |

变化比例 |

|

2018/9/10 |

8378763.82 |

-0 |

0.00% |

296236.44 |

-75.46 |

-0.03% |

|

2018/9/7 |

8378764 |

-1286 |

-0.02% |

296311.9 |

1016.10 |

0.34% |

|

2018/9/6 |

8380050 |

-8646 |

-0.10% |

295295.8 |

-61.60 |

-0.02% |

|

2018/8/9 |

8641420 |

-262656 |

-3.04% |

286598.7 |

9637.74 |

3.36% |

|

2017/9/11 |

8696919 |

-318155 |

-3.66% |

217761.7 |

78474.74 |

36.04% |

二.财经资讯

标普、纳指止步四连跌,特斯拉、AMD涨超8%,特朗普施压苹果在美生产,苹果跌1.3%,以太币跌3%破200美元。

马云称明年9月10日将不再担任董事局主席,CEO张勇接任,阿里表示马云并非退休,仍是阿里1号员工与合伙人;阿里收跌3.7%。

白宫:正就美朝领导人再次会晤进行协调

脱欧协议有望“6到8周达成”,英镑短线跳涨重回1.30。

美国与欧盟重启谈判,有望11月达成部分协议。

日本二季度GDP年化季环比3%,创9个季度以来新高。

食品价格推升,中国8月CPI涨2.3%为半年新高,PPI延续回落态势。

金融委第三次会议:要防范各种“黑天鹅”事件,保持股市、债市、汇市平稳健康发展。

交通部与公安部加强网约车与顺风车安全管理,启动全国专项整治。

国家卫健委“三定”方案出炉,计划生育司全部撤销。

中国汽车业警报蜂鸣:8月销量下滑7.4%,SUV“三连跌”。

腾讯斥逾3900万元连续第二日回购,ADR盘中跌超3%,收创逾一年新低。

中国华融:撤回A股发行申请,待有关条件成熟后积极推进。

全球金融市场回顾:

美股:标普500指数收涨0.19%。道琼斯跌幅0.23%。纳斯达克涨幅0.27%。

欧股:富时泛欧绩优300指数收涨0.48%。德国DAX 30指数收涨0.22%。法国CAC 40指数收涨0.33%。英国富时100指数收涨0.02%。

A股:沪指收报2669.48点,跌1.21%,成交额1029亿。深成指收报8158.49点,跌1.97%,成交额1450亿。创业板收报1390.82点,跌2.41%,成交额458亿。

黄金:COMEX 12月黄金期货收跌0.05%,报1199.80美元/盎司。

原油:WTI 10月原油期货收跌0.31%,报67.54美元/桶。布伦特11月原油期货收涨0.70%,报77.37美元/桶。

三.金属要闻

罗平锌电:子公司宏泰矿业玉合铅锌矿延期复产

广州江铜35万吨铜杆线改扩建项目开工 预计明年投产

Tahoe恢复秘鲁矿山运营 年产量处于低位

俄罗斯Rushydro:制裁令其参与俄铝冶炼厂建设前景蒙阴

俄罗斯乌多坎铜矿即将开工建设

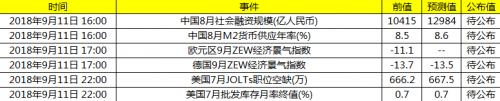

四.隔夜经济数据及今日重要数据前瞻

隔夜重要财经数据:

今日财经数据:

五.行情观点

沪铜

周一沪铜主力1811合约盘初多头增仓,铜价上行摸高至47750元/吨后短多减仓,空头顺势增仓,铜价重心缓步回落。进入第二交易时段,空头暂获利离场,铜价小幅返升,受阻于47650元吨。午后,铜价重心再度下移,尾盘下触日内最低47440元/吨,收报47460元/吨,跌220元/吨,跌幅0.46%。持仓增1736手至19.98万手,成交增39772手至17.9万手。昨日有色板块整体流出5.08亿元资金,沪铜指数流出1.47亿资金。

现货方面:昨日上海电解铜现货对当月合约报升水20元/吨-升水100元/吨,平水铜成交价格47710元/吨-47840元/吨,升水铜成交价格47740元/吨-47880元/吨。沪期铜承压日均线下移徘徊于47700元/吨附近,沪伦比值维稳在8.1一线,进口窗口维持盈利状态,令持货商踊跃出货,早间报价升水60-100元/吨,由于缺乏有力买盘,持货商主动下调报价,平水铜率先调降至升水30元/吨成交才有起色,好铜下调至升水80元/吨。由于市场货源多,尤其是进口铜货源明显增加,呈现供大于求特征明显。第二节交易时段,市场进口铜货源逐日增多,对现货成交形成冲击,升水调降幅度增大,若进口盈利窗口持续打开,且盘面难以维稳,后续升水恐将有持续下滑空间。关注近期比值变化。下午,盘面回落,进口窗口持续打开,货源保持充裕,市场换现意愿也持续,存有有持续压价空间,市场询价虽积极,但压价力度仍使持货商犹豫。

上周公布的美国8月非农数据就业和时薪双双超预期,时薪同比增速创下2009年6月以来最大增速,美元受此提振,目前在95.4附近振荡运行,离岸人民币上周跌破6.87,创9月以来新高,沪铜昨日承压走低。中国海关总署上周六公布,中国8月未锻造铜及铜材进口量为42万吨,环比下滑6.7%,同比增加7.69%,8月单月进口量创下年内次低水平,同时低于年内月度平均进口量43.3万吨,二季度人民币持续贬值,令国内铜进口稍有“损伤”。中国8月未锻轧铜及铜材进口量环比虽下降,但仍维持高位。1-8月未锻造铜及铜材累计进口量为347万吨,同比增加15.3%。SMM调研数据显示,8月电线电缆企业开工率为88.44%,同比下降3.74个百分点,环比增加4.09个百分点,高于上期预期。 8月份电线电缆企业整体开工率环比回升,据调研企业表示,目前整体订单量表现不俗,一方面因为下游更加重视品牌效应,小型线缆企业难以维持正常运转,导致订单会流向有规模的大中型企业,另一方面因为铜价回落提升市场消费,加之国网南网消费亦有所增加。预计9月电线电缆企业开工率为90.00%,环比上升1.56个百分点,同比下降1.54个百分点。我们认为近期铜价的弱势已经兑现了市场的悲观预期,而铜的基本面不尚好限制了铜价的下跌空间,宏观方面若无重大利空,铜价有望止跌反弹。

沪锌

昨日沪锌主力1811日内窄幅振荡,最终收至20750元/吨,成交量略降至343346手,持仓量降至175532手。隔夜主力高开低走,跌幅达1.23%,收至20450元/吨。伦锌重心延续下移,最终收至2363美元/吨,持仓量收报26.49万手。

昨日上海0#锌主流成交21680-21810元/吨,对1809合约报平水-升水30元/吨,双燕对9月报升水40-70元/吨。日内部分炼厂仍惜售,市场以出货为主,国产报价仍僵持于当月平水左右,然下游少有入市采购,低价进口成交亦较为艰难,加之周初贸易商间交投较为谨慎,市场成交氛围较弱,进口报价僵持于贴水280-贴水350元/吨左右,部分下游入市采购,成交较早市略有好转。广东0#锌主流成交于21600-21670元/吨,粤市较沪市由上周五贴水90元/吨小幅扩大为100元/吨附近,对沪锌1810合约升水370-400元/吨左右,收窄10元/吨附近。炼厂稍有惜售,然因周末粤市到货较多,库存累增,持货商看跌升水出货较为积极,市场流通货量宽裕,下游因订单较弱,入市拿货较为有限,仅维持刚需为主。市场整体成交由贸易商主导,成交氛围不及上周五,成交货量有所下滑。天津市场0#锌锭主流成交于21640-22910元/吨,对1809合约平水至升水30元/吨附近,升水稍有收窄,津沪价差较上周五基本持平。日内炼厂仍较为惜售,贸易商正常出货,适逢周初,下游采购意愿不强,大多观望,故成交氛围较淡,整体较不及上周五。

欧盟脱欧谈判代表巴尼尔发表乐观言论提振英镑,美元指数走跌,但因市场预期美联储将在9月升息,且强劲的美国数据以及美中贸易紧张局势加剧的担忧,限制了美元跌幅,最终收报至95.076。8月国内CPI、PPI稳中略涨,因食品价格、有黑色金属冶炼和压延加工业上涨。今日关注中国8月M2货币供应年率,货币供应量。罗平锌电公告,宏泰矿业由于未能在原预计期限内完成玉合铅锌矿采矿证延续工作,导致延期复产,预计在9月底可完成采矿权证延续工作。因宏泰矿业玉合铅锌矿延期复产,预计减少当月原矿产量8000吨左右。周初社会库存较上周五增加3800来吨,较上周一基本变化不大,录得11.52万吨。10日LME锌库存减少0.33万吨至22.95万吨,注销仓单占比上升至27.95%。现货市场宽松,升水继续小幅回落,但短期交易所仓单库存维持低位,近月仍有逼仓风险,建议买进卖远套利操作。

沪铅

周一沪铅1810合约开于18815元/吨,沪铅全天走势强劲,盘初多头奋力拉升,沪铅一举攀升至19020元/吨,高位部分多头减仓,沪铅受累振荡回落至日均线附近,依托日均线开启振荡上行走势,期间一度冲高至19095元/吨,后沪铅围绕19050元/吨一线盘整,最终收于19045元/吨,持仓量增3894手至64840手。

昨日上海市场南方铅19490-19540元/吨,对1809合约贴水50元/吨到平水报价;双燕19540元/吨,对1809合约平水报价。持货商因货源有限,多挺价出货,而再生铅价格优势明显,下游刚需采购多偏向再生铅,散单市场成交一般。广东市场南华铅19450元/吨,对SMM1#铅均价升水50元/吨报价;其他品牌报价较少。持货商报价升贴水基本维稳,同时下游维持刚需采购,散单市场交投活跃度不高。河南地区岷山19500元/吨,对SMM1#铅均价升水100元/吨报价;永宁金铅19400元/吨,对SMM1#铅均价平水报价。因炼厂检修尚未结束,交割品牌散单出货较少,整体以长单交易为主。湖南地区金贵19450元/吨,对SMM1#铅均价升水50元/吨报价;众德19300元/吨,对SMM1#铅均价贴水100元/吨报价。炼厂因供应(尤其是交割品牌)有限,散单多维持偏升水报价,但非交割品牌则受再生铅价格优势冲击,出货转为被动,多是贴水成交。

隔夜美元一方面受高位多头获利了结走跌,此外欧盟脱欧谈判代表巴尼尔发表乐观言论使得英镑受到提振,也对美元构成打压。行业方面,上海有色网公布调研数据,2018年8月SMM国内再生铅产量14.29万吨,环比下降0.22万吨。8月再生铅冶炼开工率达50.32%,环比下降0.77%。铅基本面来看,下游消费旺季逐步开启,但从上期所库存水平来看依旧处于偏低水平,预计铅价将继续得到支撑。从盘面来看,目前表现多头高位获利了结回调,建议关注下方18400元/吨一线支撑,以做多波段操作为主。

见习编辑:李国雷

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。