您所在的位置: 首页>正文

前段时间一则关于“那个写书教你交易期权的人爆仓了”的消息刷屏了朋友圈,投资人James Cordier裸卖空美国天然气看涨期权,无任何对冲保护,而在其公布爆仓的前一天美国天然气一度暴涨22%,这便是导致其爆仓的主要原因之一。

究其爆仓的原因,一方面是忽视了基本面的分析,另一方面从构建期权策略的角度看,“裸卖”策略本身就具有潜在的巨大风险。

所谓“裸卖”即指在不拥有标的物的情况下交易者进行期权的买和卖,比如卖出认购期权和买入认沽期权,我们在《用最快的时间看懂期权合约要素和四大基础交易策略》一文中已经讲过了。

那么,该如何减少此类风险?在卖出认购期权的同时买入(持有)标的物或者是买入认沽期权的同时买入(持有)标的物,对于交易者来说这样的策略又会带来什么样的效果?

1.卖出认购期权的同时买入(持有)标的物

对于初识期权的交易者来说,卖出期权赚取权利金这大概是最快捷的一种获取收益的方法,但交易者也面临者一旦标的物价格发生大幅度变化而产生的无限亏损,正如:像James Cordier那样卖出期权却由于标的物的暴涨被行权而导致爆仓的情况。

那么,有什么方法能够使得卖出期权赚取权利金的收益这一方法变得安全一些呢?那就是卖出持保的认购期权。

所谓卖出持保的认购期权是指交易者在出售一份认购期权的同时持有、或买进与所负义务数量相同的标的物。反过来也可以这样说,交易者在持有标的物的同时卖出相应标的物数量的认购期权获得权利金。

本文中我们的策略示例均为上证50ETF期权。

假设交易者买入100手上证50ETF准备长期持有,价格为2.45元/股,预计一个月内50ETF不会下跌或小幅微涨,为赚取一些收益卖出1手上证50ETF认购12月到期的期权,价格为0.0381元/股,执行价为2.55元/股。

对于交易者进行这个下单策略:

交易者的交易成本为2.45*100*100-0.0381*10000=24119(元);

交易的最大收益为(2.55-2.45)*100*100+0.0381*10000=1381(元);

交易者购买50ETF是期望长期持有待其后期上涨获取收益,若市场短期内的行情小幅微涨,由于在建仓的时候卖出了50ETF认购期权,交易者获得权利金381元,这是交易者构建卖出持保认购期权的初衷。

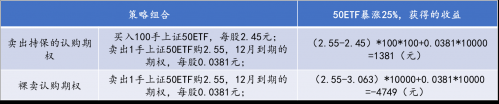

若市场短期内并未像交易者所预想的那样小幅变动,而是发生了大幅度的上涨,假设上证50ETF暴涨25%至3.063元/股,该策略将发生什么?

我们看到:

当50ETF暴涨25%至3.063元/股,交易者将会被行权,产生的收益为(2.55-2.45)*100*100+0.0381*10000=1381(元)。

交易者无法享受50ETF从2.55元/股到3.063元/股这一价格范围内的收益。

现在,我们假设如果交易者并未购买标的50ETF,仅仅只是卖出了1手上证50ETF认购12月到期的期权,价格为0.0381元/股,执行价为2.55元/股。

我们看到:

当50ETF暴涨25%至3.063元/股,交易者将被行权,将以市场价格买回50ETF交由买方,产生的亏损为(2.55-3.063)*10000+0.0381*10000=-4749元;在这种情况下,裸卖认购期权非但没有赚到钱反而发生了较大的亏损。

我们将上面的分析情况整理如下:

从上图中看到,当50ETF暴涨25%至3.063元/股时,卖出持保的认购期权比裸卖认购期权多1381-(-4749)=6130元。

由此交易者也可以想想James Cordier的爆仓事件。一旦标的资产价格发生大幅度的暴涨,裸卖认购期权的亏损往往非常巨大,对于期权的交易者来说在卖出认购期权的同时持有标的物,一旦市场出现较大波动将能够很好的进行锁定保护以避免造成不可想象的亏损。

2.买入认沽期权的同时买入(持有)标的物

假设交易者希望在市场下行的时候可以对手中持有的股票进行保护,那么他可以买入认沽期权来实现。买入认沽期权保护了股票的下行风险,同时也保留了上行的潜在收益,当股票价格上涨,买入的认沽期权无价值过期,交易者损失的仅仅是花费期权的费用同时可以享受股票上涨带来的收益。

保护性买入认沽策略,也称为“期权保险策略”,是指投资者在已经拥有标的证券、或者买入标的证券的同时,买入相应数量的认沽期权。

假设交易者买入100手上证50ETF,价格为2.45元/股,为保护这一头寸同时买入1手上证50ETF认沽12月到期的期权,价格为0.048元/股,执行价为2.4元/股。

对于交易者进行这个下单策略:

交易者的交易成本为2.45*100*100+0.048*10000=24980(元)。

交易的最大亏损为(2.4-2.45)*100*100-0.048*10000=-980(元)。

交易者购买50ETF是期望其后期上涨,若市场后期上涨没有下跌,由于建仓时买入的50ETF认沽期权将会无价值过期,这并不影响交易者享受因50ETF上涨而带来的收益,上涨越多收益越大,因而收益是无限的。

若市场后期没有上涨反而发生了下跌,由于在建仓的时候买入了50ETF认沽期权,交易者便可以行权以2.4元/股的价格卖出,因而每股损失了0.05元,加上购买期权付出的权利金,交易者的最大亏损为980元,损失是有限的。

由此,我们可以想到,如果买入的认沽期权行权价越高,就可以对持有的标的进行更大程度的保护。若是我们购买了行权价为2.45元/股的认沽期权,这不就意味着交易者手中的50ETF得到了完全的保护,但是购买这样的认沽期权往往是很贵的。就像买保险一样,保护的程度越深,保费就越贵,在通常情况下,往往这是不划算的。那么该如何来降低交易成本呢?别着急,我们给“期权保险策略”再穿个马甲就好了。

3.为降低成本和风险,给你的投资组合穿个“衣领”

在持有标的的情况下,买入认沽期权可以对标的物的下行风险起到保护,为了降低买入认沽期权的成本,交易者可以买入虚值的认沽期权作为保险,同时再卖出虚值的认购期权来支付大部分或者全部认沽期权的买入成本,由此产生的组合头寸是,交易者持有标的物,买入虚值认沽期权和卖出虚值的认购期权,我们将这样的头寸组合称为“衣领”策略。

假设交易者买入100手上证50ETF,价格为2.453元/股,为保护这一头寸买入1手上证50ETF认沽12月到期的期权,价格为0.0378元/股,执行价为2.4元/股;同时卖出1手上证50ETF认购12月到期的期权,价格为0.0510元/股,执行价为2.5元/股。

对于交易者进行这个下单策略:

交易者的期权成本为正收益,(0.0510-0.0378)*10000=132(元),小于单独买入认沽期权的成本-0.0378*10000=-378(元)。

交易者购买50ETF后市场上涨:

若市场后期上涨且超过了2.5元/股,则买入的认沽期权将会无价值过期,卖出的认购期权将会被行权,此时交易者的收益为132+(2.5-2.453)*100*100=602(元)。

若市场后期上涨但未超过2.5元/股,则认沽期权和认购期权均无价值过期,交易者可以享受50ETF上涨带来的收益同时获得了期权的权利金132元。

交易者购买50ETF后市场下跌:

若市场后期下跌且超过了2.4元/股,则卖出的认购期权将会无价值过期,买入的认沽期权将会被行权,此时交易者的收益为132+(2.4-2.453)*100*100=-398(元)。

若市场后期下跌但未超过2.4元/股,则认沽期权和认购期权均无价值过期,交易者面临50ETF下跌带来的亏损同时获得了期权的权利金132元,且权利金可以弥补50ETF因下跌而发生的部分亏损。

我们将上面的分析情况整理如下:

上图中,我们看到该“衣领”策略最大的亏损是有限的,最大的收益也是有限的。这是由于为降低成本卖出了虚值的认购期权使得交易者放弃了部分潜在的上行盈利,不像保护性买入认沽策略可以保留潜在的上行盈利。

虽然衣领策略消除了部分或全部潜在的上行盈利,但是成本很低,正如上面的示例中权利金反而还是正收益132元。

通常情况下,衣领策略的前提是买入的认沽期权和卖出的认购期权的手数是相等的,不过在实际中也会做适当的调整,当买入和卖出的手数不一样时,也并不是完全会消除所有潜在的上行盈利。

4.总结

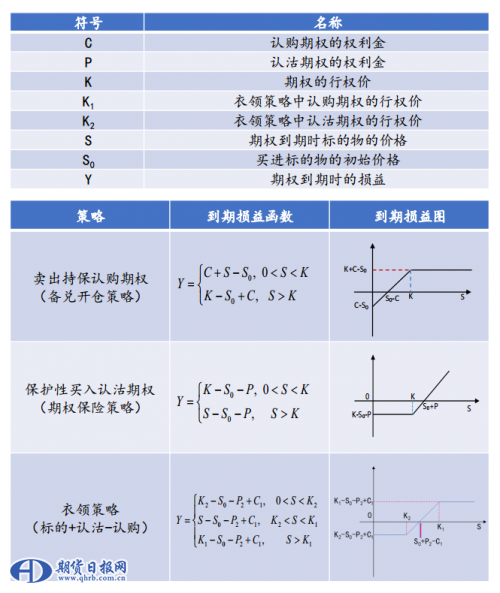

下表我们给出了卖出持保的认购期权、保护性买入认沽期权、衣领策略的到期损益函数和损益图:

在这一篇幅中,我们讲了卖出持保的认购期权、保护性买入认沽期权、升级版的保险“衣领策略”。

比起裸卖认购期权,卖出持保的认购期权一方面可以更安全的获得权利金的收益,另一方面当市场偏离交易者的预期便可以将收益锁定,不会发生像James Cordier那样的巨大损失。

比起裸买认沽期权,保护性买入认沽期权是对交易者手中持有的标的进行了下行的保护同时还保留了上行的潜在收益。

比起保护性买入认沽期权,衣领策略使得交易者的成本大大降低但付出的代价是放弃了部分潜在的上行收益。

这3个策略都是标的和期权的组合策略,那么期权与期权的组合又会擦出什么样神奇的火花?那些让交易者眼花缭乱的各式价差策略又会有着怎样的损益?我们将在下一篇中讲。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。