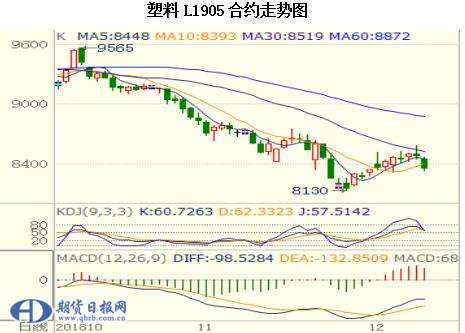

一、PE期货行情回顾

11月底PE期货1905合约在下跌至8130后触底反弹,随后涨至8580后遇阻回落,截至12月11日,期价收于8355,期货反弹主要是因为国际油价止跌反弹,不过反弹动力有限,以及PE现货供需面预期偏空,抑制期货反弹空间。

二、PE基本面分析

1.成本分析

国内成本分析

本周一国际油价大跌,布伦特收于59.97,人民币汇率收于6.91附近,折算成线性价格为8850左右,高于期货05合约盘面500左右,低于01合约盘面50左右,低于华北及华东地区现货500左右,石化利润缩水局面较9—10月份有所缓解,油价对PE期现货成本面利好支撑有限。

进口成本分析

美金价格反弹乏力,人民币维持贬值态势,进口货源成本波动不大,其中部分线性折算成人民币价格在9000—9100元/吨,高于国产成本250元/吨左右,现货市场报9200—9300元/吨,低于国产现货价格100元/吨左右,买盘吸引力增强,不利于石化库存消化。

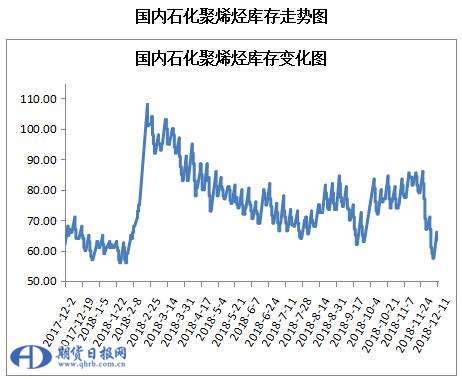

2.石化聚烯烃库存分析

11月底开始至今,国内石化聚烯烃库存大幅下降,截至12月6日在59万吨附近,处于较低水平,而且低于去年同期6万吨左右,石化库存下降主要基于以下原因:石化月底考核,以及11月份国际油价大跌,拖累PE现货市场一路下滑,买家接货积极性偏低,月底买家有补货需求,另外国际油价止跌反弹,刺激买家购买积极性。不过石化新增检修装置偏少,部分装置计划近期开车,下游终端需求表现不佳,受环保影响,包装膜需求增速明显放缓,而棚膜生产旺季接近尾声,以及受进口货源冲击压力加大,不利于后期石化库存消化。

3.国内新增检修装置偏少,开工率预期上升

国内新增检修装置偏少,检修涉及产能维持在200万吨左右,PE开工率持稳在88%附近,12月份无计划性大修装置,有近200万吨左右检修装置重启,如无非计划性检修装置增加,预计12月下旬开工率上升至95%附近。

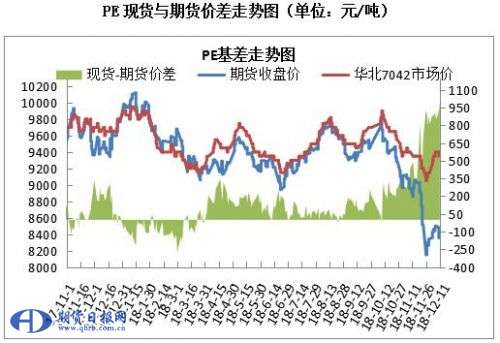

4.期现价差分析

目前PE现货升水期货01合约450元/吨左右,升水05合约1000元/吨左右,以华北地区为例,石化出厂价在9400—9450元/吨,现货市场市场7042主流报9300—9400元/吨。

现货方面,虽然石化库存延续下降趋势,但是国内开工率上升,原油大跌以及石化出厂价涨势放缓,贸易商投机积极性下降,出货意向增强,下游阶段性补货结束,拖累现货市场报价下跌,对PE期货利好支撑减弱。

三、核心逻辑

虽然石化聚烯烃库存下降至63.5附近,但是近期部分检修装置将陆续开车,而新增检修装置偏少,以及进口货源冲击压力仍在,下游需求表现一般,现货供需面预期偏空,而且国际油价反弹乏力并出现回调,贸易商投机积极性下降,不利于后期石化库存消化,利好偏少,打压PE期货下滑。

四、操作建议

PE期货05合约增仓下跌,尽管短期石化库存压力不大,但是远期供需面预期偏空,尤其是原油反弹乏力并出现回调,现货库存消化驱动力减弱,建议PE期货维持偏空操作,风险因素为国际油价反弹。(作者单位:招金期货)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。