虽然本周公布的进口数量以及甲醇装置开工率显示:11月份净进口数量大幅及时市场预期(53万吨)、甲醇装置开工率呈现环比下降趋势,但是难以对期价形成实质性利好。原因在于决定期价走势的关键性指标:库存、期现基差、烯烃开工未见明显利好。港口库存暂处高位且去库核心驱动尚未显现(进口缩量、烯烃重启)、西北内地库存积累且节前降价排库压力较大,库存压制下港口基准价弱势导致05合约期现基差走弱至-100元/吨左右,烯烃年前重启概率较低、需求端难言乐观。综合来看,在未见去库以及期现基差走强预期下,甲醇尚不具备反弹驱动。

一、11月份净进口数量大幅不及市场预期

据监测,2018年11月份甲醇进口数量58万吨、环比大降8.6万吨。出口数量5万吨、环比增加3万吨。净进口53万吨、环比下降11.6万吨,大幅不及市场预期(63万吨、减少10万吨)。11月份净进口大幅不及市场预期,或从供应端支撑甲醇期价。

二、 甲醇装置开工率环比大降

据卓创资讯统计,截至2018年12月20日,全国甲醇装置开工率68.11%,周度环比大降3.36%。西北甲醇装置开工率82.19%,周度环比大降3.67%。全国甲醇装置开工率环比大降,或从供应端支撑甲醇期价。

但是目前来看,进口数量大幅不及市场预期以及甲醇装置开工率环比大降对期价的利好作用有限,原因在于内地以及港口库存双高压力犹在,去库驱动尚不存在,反弹驱动尚不具备。

一、港口去库压力依旧存在

据卓创资讯统计,截至2018年12月20日,港口库存77.57万吨,周度环比上涨1.05万吨。港口可流通货源数量20.2万吨,周度环比下降0.55万吨。港口库存环比小涨但是港口可流通货源环比小降,库存总量以及可流通货源数量依旧暂处较高水平,去库压力依旧存在。去库的核心驱动:进口缩量、烯烃恢复、烯烃投产尚不存在。

二、西北去库压力依旧存在

据监测,截至2018年12月20日,西北地区甲醇库存19.15万吨,周度环比上涨2.45万吨。山东地区甲醇库存3.45万吨,周度环比下降0.53万吨。内陆地区库存尤其是西北库存暂处历史同期最高水平,去库压力依旧存在。去库的核心驱动:上游大规模集中检修、传统下游回暖、烯烃投产尚不存在。

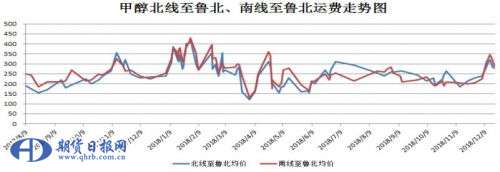

三、运费下降

据监测,截至2018年12月19日,北线运费均值280元/吨左右、较12月17日环比下降5元/吨,南线运费均值290元/吨左右、较12月17日环比下降30元/吨。运费下降,或从物流端以及需求端压制甲醇期价。

四、进口利润扭亏为盈

最新数据显示:甲醇进口利润扭亏为盈,太仓报价60元/吨左右、期价基准150元/吨左右。进口利润扭亏为盈且外盘装置基本运行正常,或从进口成本端以及进口数量端利空甲醇期价。

五、期现基差未见走强预期

最新数据显示:01合约期现基差-20元/吨左右、05合约期现基差-80元/吨左右,期现基差走弱、未见走强预期,现货端尚具备反弹逻辑。

综合来看,在未见去库以及期现基差走强预期下,甲醇尚不具备反弹驱动。(作者单位:招金期货)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。