您所在的位置: 首页>正文

一、行情回顾

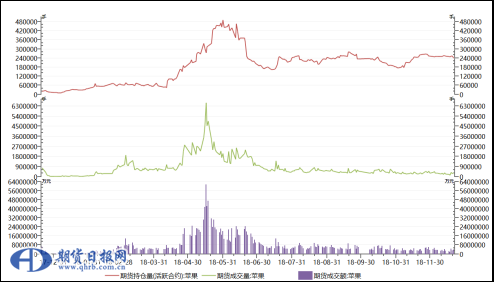

以红富士鲜苹果为标的的苹果期货2017年12月22日正式在郑州商品交易所上市交易,截至发稿前运行刚刚满一年。回顾一年走势,冻灾引发减产,供需不平衡,引发期价走出趋势性行情,反应了期货价格发现的作用。5月15日,AP810合约的成交额高达2528亿元,瞬间秒杀当天沪深两市各自成交额1629.9亿和2151.2亿元,可见该品种受到资金广泛关注。期价低点在2月底,高点在11月中旬,5月、7月、8月三个月度涨幅超过10%。

图1:苹果期货交易情况

苹果期货全年价格走势主要围绕五个关键词展开:交割标准、减产预期、仓单成本、合约修订、市场走货。按照时间推演大体可分为如下几个阶段。

第一阶段:苹果期货上市至2月底。上市之初,期、现市场对苹果期货交割标准的认知较为模糊,资金观望为主,成交仍处于逐步放大的过程。现货市场来看,2018年春节是2月16日,受产区库存维持高位、市场走货偏慢拖累,现货价格低迷,冷库销售压力较大,加之春节前备货情况不及预期更是令市场悲观情绪转浓,虽然春节假期后受销区补货影响,现货交投略有好转,但供应压力下,期价总体仍维持偏弱振荡。

第二阶段:2月底至清明前,由于鲜果类期货标的为非标准品,交易所虽然对交割品品级做出了详细的规定,但现货企业对交割品品级仍存疑虑,这点从上市之初我们走访的烟台地区冷库得到印证,“到底什么样的苹果符合交割标准?‘纸加膜’苹果是否符合交割标准?”是市场中持续热议的问题,2月底,经过市场印证,郑商所对交割标准解读,市场基本明晰“纸加膜”苹果不能符合交割标准。对交割标准的重新认识,结合2017/2018年度冷库苹果情况,市场认为盘面价格被低估,2月23日苹果期货各月合约全线涨停,交割标准趋严预期拉开了反弹行情的序幕,也在2月底走出了全年低点。

第三阶段:清明节至9月底。4月7日,西北、华北地区受寒潮影响出现大面积雨雪、霜冻、降温天气,甘肃、陕西、山西地区花期苹果遭遇“倒春寒”受冻害严重,引发市场对2018/2019年度红富士苹果减产、优果率下降的预期;五一前后,山东地区降水量大,座果率差,引发减产预期;5月中旬前后,山西省苹果产地也遭受了冰雹袭击;5月下旬,山东烟台地区等多地分别陆续出现了冰雹天气,苹果受冰雹灾害面积高达16余万亩,与此同时,河南灵宝地区也突遭强降雨袭击,阵风可达8级以上,造成当地十余个乡村的苹果树不同程度受灾。6月初,陕西、甘肃等地部分苹果产区受冰雹灾害影响较为严重。经过主要苹果产区调研,市场预估西北地区苹果总体减产情况较为严重,减产预期逐步明朗。4月12日苹果期货主力合约移仓换月至AP810合约,随后天气原因造成的减产预期及后续发酵,提振期价走出了趋势性上涨行情。

全年来看,市场对交割标准的明确和理解也是影响盘面价格的重要因素。在该阶段,2017/2018年度红富士苹果经历两次交割。AP805合约交割是苹果期货的第一次交割,备受市场瞩目,临近交割月受仓单成本支撑,期价大幅走高,从交割情况来看,滚动配对4手、集中配对24手、期转现4手(均为单边),总计32手,对应交割苹果320吨。其中,参与交割的仓单有6张,分别分布在陕西、山东和山西的5个交割仓库;其余配对合约均采取车船板交割的方式进行。5月合约交割使市场对苹果期货交割标准更加清晰,普遍认为交割品仍被低估,加速盘面上行,苹果期货成交额也创年内高峰。

随后,郑商所考虑到市场风险出台一系列风控举措,控制市场投机热度。AP807合约交割来看,滚动配对6手,集中配对58手,对应交割苹果640吨,其中有140吨苹果未通过复检。随后市场更多关注2018/2019产季红富士产量及仓单成本,在10月仓单注册时间短、新季苹果减产、优果率低等逻辑支撑下,在7月交割后期价再次逐步抬升,一直延续至9月底,早熟苹果价格坚挺,新季苹果减产预期落地,期价延续强势。

第四阶段:9月底至11月中旬,一方面2018/2019产季苹果产量逐步落地,市场已提前透支利多因素,盘面上行动能逐步减弱;另一方面,AP810合约交割、交易所调查关联账户、郑商所修订新合约标准等事件,令市场不确定因素增加。叠加新季苹果收获、入库期间,仓单成本支撑下,期价走出高位振荡格局。

第五阶段:11月中旬至今,收获季后新季苹果已经入库,在减产背景,价格高位情况下,更多的关注转移至市场走货情况。收获季扰动因素平息,期价逐步回归供需基本面,低库存和弱消费的博弈是目前主导盘面价格走势的主要逻辑因素。

二、苹果供应情况

(一)苹果种植面积及产量

我国是世界上最大的苹果生产国和消费国,近十年来产量和种植面积稳步增长。2015年后我国苹果种植面积总体变化不大,虽然,宁夏、甘肃等地苹果种植面积仍成增长趋势,但山东地区由于苹果产业经济效益一般,果树品种老化等问题,换种砍树等情况时有发生,种植面积略有缩减,而陕西地区苹果种植相对饱和,种植面积扩增空间有限。

据卓创资讯统计,2018年我国苹果种植面积3502万亩,同比2017年增加2万亩左右。其中,陕西地区种植面积1055万亩左右,占全国种植面积30.1%。山东地区440万亩左右,占全国种植面积12.6%。甘肃种植面积450万亩,河北地区种植面积360万亩左右。

据统计,2017年全国苹果总产量4139.0万吨(第三次农业普查修订),比2016年(4039.3万吨,第三次农业普查修订)增长了2.47%。其中产量排在前三位的苹果产地是陕西(1092万吨)、山东(940万吨)和山西(445万吨)。

受清明期间大范围冻害影响,据卓创资讯估计2018/2019产季苹果减产26%左右,其中西北地区苹果总体减产情况较为严重,全国苹果主产省历年产量及2018年产量预估情况见表2。

各统计机构对苹果产量统计口径不一,但从相对值来看,综合多家统计机构数据,2018年产量较去年减少25—30%。

(二)苹果冷库仓储能力及新季苹果入库情况

2015年我国苹果冷库仓储能力出现大幅提高,苹果冷库仓储能力突破1000万吨,但受到供给过剩打压,冷库仓储利润不断挤压,多数冷库处于亏损状态。2014/2015年度,苹果冷库亏损达到2.0元/斤以上,冷库存货逐步偏谨慎。据调研,2017年山东地区冷库使用率在六七成左右,2017年后,产地冷库少有新建,甚至出现冷库弃用情况。据卓创资讯统计,2018/2019年度,苹果冷库仓储能力调整至1360万吨,较2017年减少10万吨。

2018/2019产季苹果总体入库量约为604.9万吨,较2017年减少366.2万吨,同比减少37.7%。分地区来看,山东地区苹果入库量274万吨,冷库使用率55.4%;陕西地区入库量141万吨,冷库使用率38.2%;山西、甘肃、河南地区入库情况亦一般,冷库使用率在30%左右。

受减产影响,2018/2019产季苹果主要产销区在山东地区,据调研,今年果农存货的比例明显减少,主要是由于收购价格较高,利润可观;冷库中货源多数为客商货,而客商资金困难,收购价格高抬升了存货风险,也使存货积极性受到抑制;今年山东地区冷库存货情况出现了分化,信誉高、口碑好、客商稳定的冷库存货多,也有不少实力欠佳的冷库存量少甚至空库。

此外,我国作为苹果生产大国,苹果进口量较少,仅占国内产量0.15%—0.20%左右,且以蛇果、爱妃等国外品种为主,对供给的影响基本上可以忽略不计。

从供给情况看,我们认为可将2018/2019年度定位为供给过剩背景下的减产年,减产幅度较大,供给压力缓解。入库情况来看,苹果冷库仓储能力变化不大,入库量大幅减少,且以客商货为主,果农货大多已经销售,后市果农集中抛货情况较难发生,市场焦点逐步转移至市场走货及库存消化速度上。

三、苹果消费情况

(一)2018/2019产季苹果产销特点

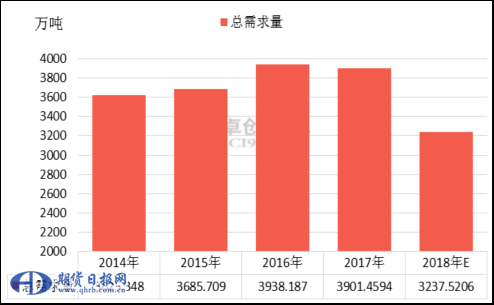

从我国苹果消费结构来看,主要包括鲜食、深加工、出口,其中鲜食占80%以上,出口占3%左右,主要需求是鲜食苹果的消费量在2000万吨左右。近几年,苹果总需求量稳步上升,总需求维持在3600万吨至3900万吨。2018年受价格上涨抑制消费,总需求量在3200 万吨左右,较 2017 年同比下降 17%左右。

图2:国内苹果历年总需求量

往年苹果收购入库之后,首先消化西部产区苹果,出库时间较早,而由于山东苹果价格高于西部,从采收、入库开始,一直到春节,国内市场几乎进不去。由于2018/2019产季苹果,山东产区减产幅度较西部地区明显较小,从价格上来看,山东烟台苹果平均单价同比增加0.8元/斤左右,幅度平均要比西部地区低0.3元/斤以上。据果蔬流通协会苹果市场动态评析,往年在西部产区采购的果商,今年大多选择来山东果区收购苹果,河南常年贮运西部苹果的部分苹果冷库,今年也改到烟台、威海产区收购苹果,运回河南储存。

2018/2019产季苹果供应量明显下滑的同时,产地收购价格也不可避免的高于往年同期,市场走货情况来看,整体走货速度在高价之下,消费受到抑制。据卓创资讯统计,12月份之前,2018/2019产季苹果除入库储存之外,其他需求消费量约2600万吨,而去年同期,冷储之外苹果消费量约为3400万吨左右,同比减少23.53%。

(二)苹果出口情况分析

从2016年开始,我国苹果出口量大增,从80.2万吨增加至133.91万吨,同比上涨66.97%。自今年11月开始,苹果出口退税由原来5%提高到10%。加上国际市场上为圣诞节备货,11月苹果出口有所加快。我国苹果出口主要面对东南亚、中东部分国家,以小果和质量中等偏下货源为主。

据海关数据统计,1—10月苹果出口数据,2018年89万吨,较2017年102万吨,同比下降12.7%。主要苹果出口国印度7月份停止进口我国苹果,并迟迟不能恢复贸易,对出口贸易影响较大。另一方面,受减产影响,苹果出口价格抬高,对出口形成抑制。1—10月份出口贸易单价均值为1160.67美元/吨,同比上涨61.78美元/吨,同比涨幅5.62%。据卓创资讯估计,2018年我国苹果出口总量预估113万吨,较2017年减少20.46万吨,同比减少15.33%。

我国苹果出口总体量不大,占全年总需求量的3%左右,占冷库库存量10%左右,出口价格的涨跌对市场情绪的影响,间接对国内苹果价格的影响仍较为明显。印度开关或大幅提振需求,但目前具体时间节点尚不明确。

(三)冷库苹果销售季节性规律

冷库苹果销售季节性规律特点较为明显,1月份、4月份走货量放大,而6—7月份后走货量受抑制。从历史统计数据来看,1月份受到元旦与春节备货提振,市场需求量放大,近三年月度出货均值146万吨左右,占到存储货源出货量的18%左右;4月份,替代水果较少,市场需求放大,近三年月度出货量均值145万吨,占冷库出货量18%左右。而6—7月份后南方荔枝、龙眼、芒果、瓜类等水果上市,抑制苹果消费,随后8月份开始,早熟苹果逐渐开始上市,冷库苹果需求进一步受到冲击。

参考季节性规律,由于2019年春节较早在2月初,12月下旬及1月份作为第一个重要时间节点,圣诞、元旦走货及春节备货,冷库苹果或迎来第一个也是最受关注的销售小高峰,如果该阶段市场对价格认可,走货情况尚可,库存得到有效消化,后续价格坚挺的概率较大;4、5月作为第二个重要时间节点,若该时间节点之前库存有效消化,该阶段价格有望坚挺,关注市场对价格认可程度及走货速度;若该时间节点之前库存未有效消化,应密切关注冷库抛售心理。并且该阶段是苹果生长重要时间段,仍需关注天气情况及下一产季产量预期;7、8月份作为第三个重要时间节点,应关注库存消化情况及新季早熟品种产量、价格情况。

(四)替代水果对苹果销售及价格影响

苹果销售价格与蜜桔、皇冠梨、库尔勒香梨相关性较大。从目前情况来看,2018年蜜桔产量较高,价格下滑,10—11月产新季节,产地收购价格0.5—1.5元/斤之间,同比下滑30%左右。砂糖橘已开始大量上市,价格稳中有跌,顺价销售为主,由此可以看出,今年柑橘类水果对苹果替代性和价格冲击明显。

梨类水果与苹果价格关联性亦较大,今年河北、山西大荔、新疆库尔勒地区梨同样受到冻害影响,产量出现明显下滑。今年采购价和产量都比苹果低,且仓储成本较低,后期在市场销售灵活性较高。

另外,西瓜、樱桃、甜瓜供应时间短,但夏季大量上市后,对苹果价格和销量影响较大。目前2019年西瓜、甜瓜等尚未下苗种植,后期持续关注其产量、价格对苹果价格的影响。

从消费情况来看,2019/2020产季苹果上市之前,低库存和弱消费的博弈成为价格驱动的主要逻辑因素,印度开关时间尚未确定令出口情况成为悬念,后市仍需关注重要时间节点市场走货及库存消化速度。

四、苹果期货规则修订

(一)仓单成本核算

仓单成本主要由采购费用(收购价,代办费,运输费、冷藏费、分拣费)、优果率折算(优果率、残果价),二次分拣费,资金成本,税费,交割费用等部分组成。按照80#以上一二级苹果收购价格4.5元,80%优果率、残果价格2元,考虑采购费用、二次分拣等费用,粗略估计成本在5.7元/斤,再考虑资金成本、税费、交割费用等核算仓单成本在12000元左右。当然不同产区、品级苹果采购价格不同,人工成本、冷藏费等成本也存在差异。

(二)规则修订情况

2018年10月17日,郑州商品交易所公布了《关于苹果期货相关业务规则修订案的公告》,对苹果期货交割细则做出了修改(已上市合约仍采用旧规则),新标准与现货贸易更为贴近。修改的内容主要体现在三个方面:

第一,容许度方面,质量容许度由不超过5%调整为不超过10%;果径容许度不超过 5%;果面缺陷占比容许度8%。

第二,替代交割品范围,容许度指标增加了10%<质量容许度≤15%的替代交割品;在果径和质量容许度两个指标下,替代交割品也由原来的一种增加为三种,设置了400元/吨、1500元/吨及2000元/吨三种不同的贴水。

第三,也是最值得注意硬度指标,根据新标准“(一)每年10月1日至次年2月20日(含该日)入库的苹果,硬度不得低于7kg/cm2;其他时间入库的苹果,硬度不得低于6.5kg/cm2;(二)每年10月1日至次年2月20日(含该日)出库的苹果,硬度不得低于6.5kg/cm2;其他时间出库的苹果,硬度不得低于6kg/cm2。车(船)板交货时按出库处理。”根据2018/2019产季苹果理化指标化验,硬度普遍低于新标准,关注AP910合约注册仓单时,硬度能否达到新标准要求。以下是苹果期货规则修订前后对比:

五、结论

(一)价格驱动主要逻辑因素分析

1.低库存与弱消费的博弈,冷库苹果走货速度及库存消化情况,特别是重要时间节点(前文已述),市场对价格认可度及库存消化速度是影响2018/2019产季苹果价格走势的最主要驱动因素;

2.2019/2020产季苹果生长重要时间段天气情况、2018年冻灾对新产季苹果产量、优果率影响预期,是远月合约价格走势重要因素;

3.随着时间推移,2018/2019产季苹果理化指标变化情况,冷库苹果可交割量、AP910之前合约仓单成本;

4.替代水果产量及价格对苹果市场的影响;

5.资金关注度及市场预期。

(二)结论及策略分析

2018/2019年产季苹果是供给过剩背景下减产年,减产幅度较大且入库率下降,总体来看供给压力放缓。入库量大幅减少,且以客商货为主,后市果农集中抛货情况较难发生。2019/2020年产季苹果上市前,价格逻辑主要围绕低库存和弱消费博弈展开,关注重要时间节点市场走货及库存消化速度,苹果重要生长阶段种植情况及产量预期。我们认为低库存及高成本支撑下,综合考虑影响因素,近月合约期价在10500—13500元区间振荡概率较大,远月合约期价窄幅振荡为主,关注2019/2020产季苹果产量、优果率预期。建议波段操作为主,关注重要时间节点参与机会。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。