一、PE期货行情回顾

图1:PE期货L1905合约走势图

近期PE期货1905合约在8450附近振荡反弹,截至1月7日,期价收于8655,下游开启年底备货周期,1月后半月物流减少,现货流通货源有减少预期,刺激期价在上周末止跌反弹。不过国内新增检修装置不多,PE开工率仍有上升预期,进口供应压力仍在,尤其是PE出厂价上涨乏力,难以刺激贸易商投机积极性,压制PE期货反弹,建议后期维持逢高做空策略为主。

二、本策略的逻辑支撑

1.PE仍有扩能预期

表1 2019年国内PE扩能统计(单位:万吨/年)

|

公司名称 |

产能 |

品种 |

计划投产时间 |

|

久泰能源 |

30 |

全密度 |

2019年一季度 |

|

中安煤化 |

35 |

全密度 |

2019年5月 |

|

青海大美 |

30 |

全密度 |

2019年5月 |

|

浙江石化 |

45/30 |

HDPE/全密度 |

2019年5月 |

|

宝丰二期 |

30 |

HDPE |

2019年6月 |

|

恒力石化 |

40 |

HDPE |

2019年6月 |

|

大庆联谊 |

40 |

HDPE |

2019年四季度 |

|

宝来石化 |

35/45 |

HDPE/全密度 |

2019年四季度 |

|

中科炼化 |

36/35 |

LDPE/HDPE |

2019年四季度 |

|

合计 |

421 |

||

表2 2018-2019年国外PE扩能统计(单位:万吨/年)

|

国家/公司名称 |

产能 |

装置名称 |

投产时间 |

|

美国/Ineos-Sasol |

47 |

HDPE |

2018年1月 |

|

土库曼斯坦/Turkmengas |

40 |

HDPE |

2018年1月 |

|

泰国/PTT |

40 |

LLDPE |

2018年2月 |

|

美国/雪菲 |

50/50 |

HDPE/LLDPE |

2018年3月 |

|

美国/埃克森 |

130 |

LLDPE |

2018年5月 |

|

美国/Sasol |

47/40 |

LLDPE/LDPE |

2019年1月 |

|

美国/台塑 |

40/40 |

LD40/HDPE |

2019年3月 |

|

伊朗/Andimeshk PC |

30 |

LDPE |

2018年7月 |

|

美国/巴塞尔 |

50 |

HDPE |

2019年7月 |

|

马来西亚/马油 |

40/35 |

HDPE/LLDPE |

2019年7月 |

|

俄罗斯/西布尔 |

70/80 |

HDPE/LLDPE |

2019年四季度 |

|

韩国/韩华-道达尔 |

40/40 |

HDPE/LLDPE |

2019年四季度 |

|

合计 |

909 |

||

2019年上半年国内新增年产能240万吨左右,国外新增年产能167万吨左右,合计407万吨左右。若是后期中美贸易战达成和解,国内受美国新增产能冲击的压力将会加大。

2.2019年二季度国内PE集中检修力度低于2018年

表3 2019年国内PE检修计划

|

企业名称 |

装置产能 |

检修时间 |

检修天数 |

产量损失 |

|

兰州石化 |

73 |

5-6月 |

50 |

11.06 |

|

神华宁煤 |

45 |

待定 |

40 |

5.45 |

|

蒲城清洁能源 |

30 |

6月 |

35 |

3.18 |

|

独山子石化 |

110 |

7-9月 |

60 |

20 |

|

神华榆林 |

30 |

7月 |

18 |

1.64 |

|

神华包头 |

30 |

8月 |

48 |

4.36 |

|

神华新疆 |

27 |

7-8月 |

38 |

3.11 |

|

燕山石化 |

54 |

5-7月 |

35 |

5.73 |

|

中天合创 |

67 |

8-9月 |

30 |

6.09 |

|

茂名石化 |

100 |

待定 |

40 |

11.27 |

|

总计 |

559 |

71.9 |

||

从2019年PE的初步检修计划来看,2019年算是检修小年,而5-8月是检修集中期(实际检修情况将会在2019年做调整),其中涉及检修产能559万吨左右,检修损失量71.9万吨左右。

预计2019年上半年PE国内装置检修力度明显弱于2018年,2019年上半年预计因常规大修导致产量损失在20万吨左右,而2018年仅二季度损失产量就超过50万吨。

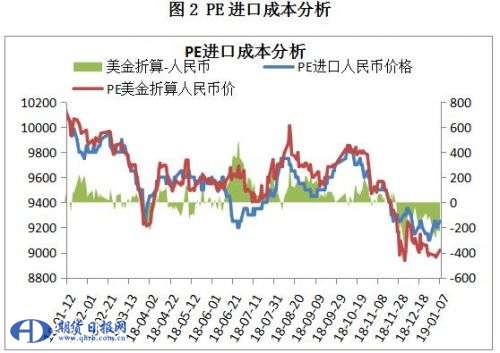

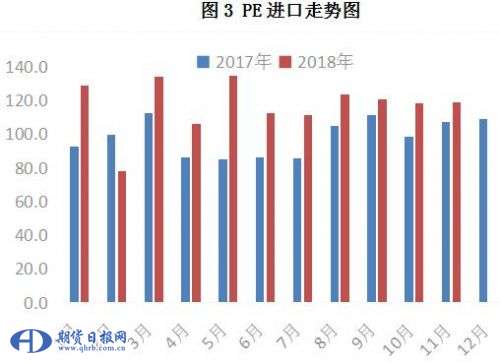

2.进口货源冲击压力仍在

近期PE线性美金报价维持在1050附近,折算成人民币价格在9000附近,低于国产线性市场主流价100-200,部分进口线性现货市场报9300元/吨左右,进口货源处于盈利状态。

表4 PE市场进口料国产料价差对比表

|

产品 |

进口牌号 |

价格(美元/吨) |

折算成人民币(元/吨) |

国产牌号 |

华东区(元/吨) |

内外盘价差(元/吨) |

|

LLDPE |

218WJ |

1050 |

9000 |

大庆7042 |

9200 |

-200 |

|

LDPE |

FD0274 |

1040 |

9050 |

大庆2426H |

9000 |

50 |

|

HD膜料 |

FJ00952 |

1105 |

9600 |

大庆6097 |

9800 |

-200 |

|

HD拉丝 |

010UA |

1090 |

9500 |

兰化5000S |

9650 |

-150 |

|

HD中空 |

5502BN |

1060 |

9200 |

中沙5502 |

9400 |

-200 |

|

HD注塑 |

KT10000 |

1000 |

8700 |

兰化8008 |

8900 |

-200 |

目前进口货源与国产货源价差相差不大,进口低压品种有较大竞价优势,高压及线性竞价优势较小,年底部分1月船货延迟至春节后到港,供应压力有所延后,不过依然存在。

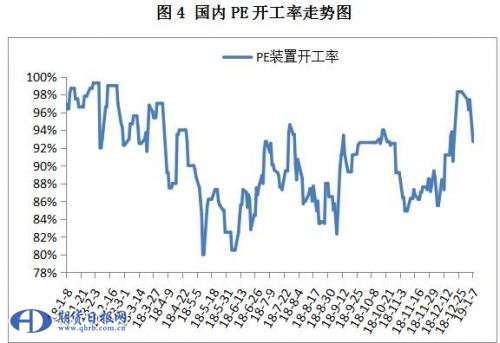

3.国内PE开工率维持高位

本周国内仍有部分装置停车检修,检修涉及产能增加至127万吨左右,PE开工率下降至92.7%附近,不过多数检修装置持续时间不长,在一周左右,1月份无新增计划性大修装置,预计下周国内PE开工率上升至95%以上。

表5 国内PE装置检修统计

|

石化名称 |

生产装置 |

产能(万吨/年) |

检修计划 |

|

上海石化 |

1PE一线 |

5 |

继续停车,开车时间待定 |

|

茂名石化 |

老LDPE |

11 |

12月31日停车,开车时间待定 |

|

福建联合 |

全密度二线 |

40 |

1月4日停车,计划检修5天 |

|

中天合创 |

LDPE |

37 |

1月7日停车,计划检修10天 |

|

四川石化 |

HDPE |

30 |

1月2日停车,计划检修10天 |

4.下游需求利好改善有限

下游年底备货积极性表现一般

年底下游一般都会有集中备货,尤其是1月份地膜生产旺季开始启动,今年春节较去年提前半个月左右,下游备货也会相应提前,目前已经开始,不过据市场商家反应,今年下游年底备货表现一般,一方面受环保及中美贸易战影响,下游开工率较2018年同期有所下降;另一方面,年底下游资金压力较大,在备货意愿上,目前仅有部分大型企业在接到订单后能够谈妥订单成本,多数中小型企业接到订单后仅是收到部分定金,难以锁定成本,集中备货存在风险,维持5天左右库存为主。

2019年下游需求增速仍有下降风险

中美贸易战对需求利空影响明显

虽然美国原产的聚烯烃产品除高压外均列入了加税清单,但美国石化企业绝大部分属于全球性公司,因此这些美国企业可以通过一段时间的物流调整大致可以规避关税上涨带来的成本上升的影响。相反中国出口至美国的塑料制品则完全有可能遭受重创,2017年归属于被加征关税的中国出口美国的聚烯烃制品约170万吨,同时属附着物形式出口的聚烯烃制品预计至少在130万吨,两项合计中国聚烯烃制品涉及出口美国的总量预计高达300万吨,约占中国聚烯烃制品总量的6%左右。

禁废令正面溢出效应逐步减弱并正在逐步趋于负面

2018年国内废塑料进口量基本上归零,禁废令的正面影响在2018年里基本上已经得到充分体现。随着中国废塑料企业外迁以及国外再生塑料体系逐步建成,国外废塑料或以粒料形式出口中国市场的条件正日益完备。

管材需求存在下滑风险

由于“煤改气”项目对管材需求的增加,HDPE 价格在2018 年前三季度都对 LLDPE 价格有较高的升水,这也刺激了石化排产更多向 HDPE 的倾斜,间接对 LLDPE 价格形成了支撑。但随着政府主导思想逐渐确立为“以气定改”、“宜电则电、宜气则气、宜煤则 煤、宜油则油”、“不搞一刀切”,HDPE 管材与 LLDPE 之间的价差已明显收窄。

考虑到经过两年的加速建设,京津冀地区“煤改气”主要的一些改造目标已经完成,急迫程度大为降低,后续的推进将更多考虑天然气的供应能力,而无论是开采还是储运能力的大幅提高所需要有一定的周期,因此我们认为 2019 年 HDPE 管材需求较 2018 年有下滑的风险,对 LLDPE 价格的支撑可能会减弱。

快递包装限塑政策正式出台

2018年新修订的《快递封装用品》系列国家标准9月1日起生效实施。标准对快递包装提出绿色化、减量化、可循环三大新要求。据有关部门统计,2017年国内在快递和外卖业务的塑料包装量达到了450万吨左右,快消品包装所产生的环境污染极大。新规的出台预计将对塑料需求产生较大的负面影响。

地膜国标提高对 PE 需求构成利好,但不宜高估

2018 年 5 月 1 日起,农用地膜国家标准将最低厚度从 0.008 毫米提高到了 0.010 毫米,因地膜每年消费旺季在 3-4 月,L1905 将是首个受影响的合约。

综合实地调研与资讯商的信息,我们了解到地膜新国标的实际执行情况层次不齐,部分大厂已经按照 0.010 的标准生产,而有些小的生产商甚至仍在按照 0.005-0.006 标准生产,主要原因是厚度提升可能对部分农作物生长造成阻碍,并且会使采购成本上升,由于政府监管较严,下游提前备货的力度相对较弱。

5.PE期现价差缩窄

目前PE现货升水05合约550左右,期现价差较前期缩窄,以华北地区为例,石化出厂价在9200附近,现货市场7042主流报9100-9200。

现货方面,国内PE开工率降幅有限,下游终端维持按需采购,尤其是PE出厂价上涨乏力,难以刺激贸易商投机积极性,现货市场报价上涨乏力,对期货市场利好支撑有限。

总结

短期内,下游开启年底备货周期,1月份后半月物流减少,现货流通货源有减少预期,对期货有利好支撑,不过预计持续时间不长,长期看,PE仍有扩能预期,二季度检修力度低于去年,进口供应压力仍在,下游需求增速较2018年仍有下降风险,不利于PE库存消化,另外国际油价仍未摆脱下跌通道,PE出厂价上涨动力不足,现货供需面及成本面预期偏利空,PE期货维持逢高做空策略为主。

本策略风险因素

1.国际油价反弹:受OPEC减产及美股上涨等因素支撑,国际油价连续反弹,截至1月7日,布伦特收于57.33,目前石化出厂最低在9200附近,是布伦特67附近的价格,如果后期油价突破67,对PE成本面利好支撑将明显增强。

2.国内PE非计划性检修装置增加:目前国内PE利润缩水局面得到修复,PE装置主动降负荷的可能性较低,二季度PE检修程度也低于去年,预计后期PE非计划性检修装置增加的概率不大。

3.进口货源供应减少:人民币升值,进口货源成本下降,有利于进口,进口货源与国产货源价差相差不大,2019年国外装置仍有扩能,预计2019年上半年进口供应弱于2018年的概率不大。

4.国家出台经济刺激政策,PE下游需求好于市场预期。(作者单位:招金期货)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。