近期甲醇期价振荡盘整,目前甲醇期价主要受基本面价格低估+库存双高+尚未落地的环比改善预期因素影响,暂处现实与预期的博弈阶段。现实:节前港口以及内地库存双高、期现基差未见明显走强预期导致现货端尚不支持期价走高。预期:节后春检+传统下游回暖+烯烃恢复&重启或导致05合约供需面存在环比改善预期。操作上,节前建议暂时观望,激进者或可逢低试多05合约、节后关注59正套机会。

一、甲醇期价理论底部或已出现

从煤制甲醇成本与甲醇期价、PP指数盘面利润与甲醇期价的关系走势图可知,甲醇期价下限由煤制甲醇成本决定、上限由PP指数盘面利润决定。前期期价已经跌至煤制甲醇成本线附近、PP指数盘面利润已经恢复至17年以来的高位,或反映甲醇期价的理论底部已经出现。后期能否企稳反弹取决于煤价能否企稳反弹以及下游烯烃能否带来需求的强劲支撑。据监测,浙江兴兴、中原乙烯已有烯烃装置重启进程加快,久泰能源、南京惠生、中安联合、青海大美、宁夏宝丰新建烯烃装置投产概率增强。一旦烯烃装置后期恢复或者投产,需求端支撑或增强。

二、西南气头装置或节前重启

据监测,有消息称,西南气头装置重启时间或提前至春节之前。涉及产能或292万吨左右,一旦重启,或增加甲醇产量0.8万吨/日,或从供应端利空甲醇期价。需要注意的是,西南气头装置提前重启,或将供应压力由前期的3月份转移至春节之前,供应压力前移,节后甲醇供应压力或不及预期。

三、内地降价排库压力犹在

据监测,截至2019年1月18日,西北库存天数5.55天,周度环比上涨0.3天。库存涨至均值以上水平,或说明内陆降价排库压力犹在,或从供应端利空甲醇期价,也是近期59价差走弱的关键因素之一。

四、运费下降

据监测,截至2019年1月22日,北线运费均值220元/吨左右、累计降幅80元/吨左右,南线运费均值280元/吨左右、累计降幅70元/吨左右。换句话说,南北线运费自1月中上旬以来一直处在下降趋势,目前运费已经降至历史中低位水平。运费或在一定程度上反映山东下游接货能力以及西北厂家的排库压力。运费下降,或从需求端反映山东下游接货能力较差,或进一步加大西北厂家降价排库压力,或从需求端以及供应端利空甲醇期价。

五、港口库存以及可流通货源累幅较大 港口地区供应压力不减

据监测,截至2019年1月17日,港口库存89.42万吨,周度环比上涨10.01万吨。港口可流通货源数量23.5万吨,周度环比上涨2.95万吨。港口库存以及港口可流通货源环比涨幅过大,或从供应端利空甲醇期价,或在一定程度上说明港口供应压力依旧存在。目前来看,库存是一切问题的症结所在。库存绝对值暂处历史同期高位,短期在抵港数量高位以及太仓走货量低迷因素影响下,进口缩量以及烯烃恢复未见,库存依旧存在积累预期,不排除继续增加可能。港口库存涨幅过大且不排除继续积累可能,也是近期59价差走弱的关键因素之一。

六、进口成本压力依旧存在 进口利润转为正挂趋势

12月初以来,进口利润趋势有所改变,由前期的倒挂转为正挂。截至目前,以太仓报价为基准计算的进口利润为35元/吨、以甲醇期价为基准计算的进口利润为142元/吨。进口利润趋势有所改变,由前期的倒挂转为正挂,或从利润端刺激进口数量增加。在港口地区甲醇市场大部分依赖进口的情况下,进口利润转为正挂,或在一定程度上增加港口地区的供应压力。换句话说,进口利润正挂,或从进口数量端以及进口成本端利空甲醇期价,这也是导致现货价格难涨以及期现基差未见明显走强预期的关键因素之一。

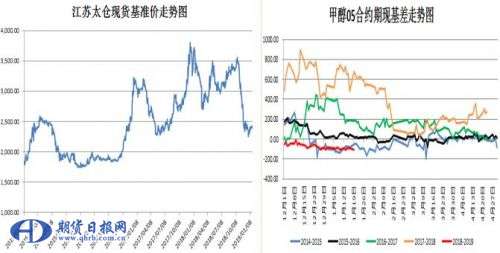

七、05合约依旧暂处升水局面 期现基差未见明显走强预期

据监测,1905合约期现基差-100元/吨左右。需要注意的是,在港口库存累幅甚大、进口成本低位以及进口利润正挂压制下,现货端大涨尚不具备明显驱动,也就是说05合约期现基差未见明显走强预期。或说明现货端尚不支持期价拉涨,期价拉涨需要现价拉涨以及进口成本走高配合。从基本面角度来看,只有期现基差走强至期价贴水状态,现货端支撑力度才会凸显。

操作上,节前暂时观望为宜,激进者或可背靠2450一线逢低试多05合约,止损设在2400以下。需要注意的是,试多风险较大,试多风险点在于:一方面:两地库存暂处历史同期高位且依旧存在积累预期、尤其是内地降价排库压力依旧存在,另一方面:05合约依旧暂处升水状态且在港口库存高位、进口成本难见明显抬升迹象因素影响下,期现基差未见明显走强预期。因为从产业资金角度来看,库存高位以及期价升水压力下,甲醇适合空配,这就是目前逢低试多的主要风险点。(作者单位:招金期货)

本文内容仅供参考,据此入市风险自担

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。