您所在的位置: 首页>正文

投资要点:

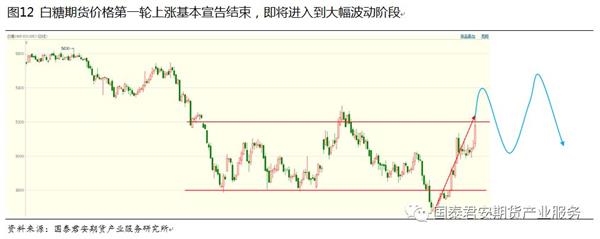

我们认为印度提高食糖最低售价使得其出口成本在边际上上移导致纽约原糖价格上涨已经尘埃落定,广西出台的各项稳定糖价的政策让国内白糖现货价格止跌企稳,期货价格顺势跟随配额外进口成本上升而上涨,国内糖价第一轮上涨基本宣告结束。

国内糖价能否掀起第二轮上涨的高潮主要看补库行为能否顺利向产业链下游传导,但是在近期现货供应充足、远期生产成本下降的背景下,特别是在现货价格已经回升至5200元/吨这一重要关口以后,产业链补库行为还没有有效传递到下游,支撑现货价格继续上涨的驱动力在减弱,资金做多期货在一定程度上能够提振短期现货销售量,不过单纯依靠期货带动现货价格大涨的基础不牢靠,白糖期货价格在5200元/吨附近将进入到大幅波动阶段。

近期白糖期货价格连续上涨,我们认为补贴水是驱动这轮大涨行情的主要动力,就目前的情况来看,虽然白糖期货价格的长期底部已经出现,但是现货市场基本面扭转还尚待时日,白糖期价将进入到大幅波动阶段。

1.补贴水是引发近期白糖期货价格大涨的主要原因

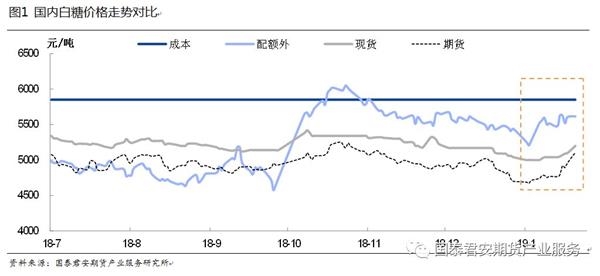

补贴水是引发近期白糖期货价格大涨的主要原因。市场之所以要补贴水,主要是需要修复三种价差关系:一是期货价格与现货价格的价差、二是期货价格与配额外进口成本的价差、三是期货价格与国内生产成本的价差。我们在2019年白糖期货年报《危机与转机》中提到:2018年12月底国内白糖价格的排列形式为:期货主力合约价格<广西现货价格<配额外进口成本<广西生产成本,我们认为这种价格排列形式可以从三个角度去解释:一是供应宽松、不需要进口补充;二是国内生产成本将因直补而降低;三是国际糖价将会二次探底。我们认为供应宽松只是一种短期现象、直补也难以在2019年执行、国际糖价二次探底更是难以在时间和空间上量化,现货价格长期低于配额外进口成本以及国内生产成本难以持续,市场将会不断上演补贴水行情。

1.1 期货价格与现货价格价差的修复

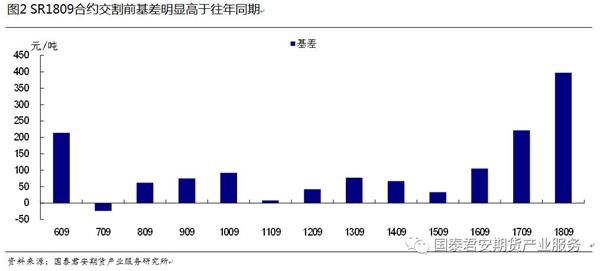

SR1809合约交割前基差达到400元/吨,明显高于往年同期,我们认为甜菜糖仓单占比大、部分交割仓库升水高、地理位置远离主销区且库容较大是造成2017/2018榨季基差较高的重要原因。甜菜糖仓单占比大影响基差,甜菜糖因其气味、絮凝以及使用习惯等问题导致其与甘蔗糖之间存在一定的价差,而如果某一段时间甜菜糖仓单交割占多数,那么糖价就会反映这一情况。交割仓库地理位置以及库容对基差的影响,主要表现为仓单是否能及时在当地消化、如果需要外运消化的话,那么就形成了产地效应,必须有足够的贴水效应才能吸引买盘。交割仓库升贴水的设置主要体现在影响仓单的注册以及交割成本,如果升贴水设置的高,仓单注册时就会更便利而交割时买方成本增加。

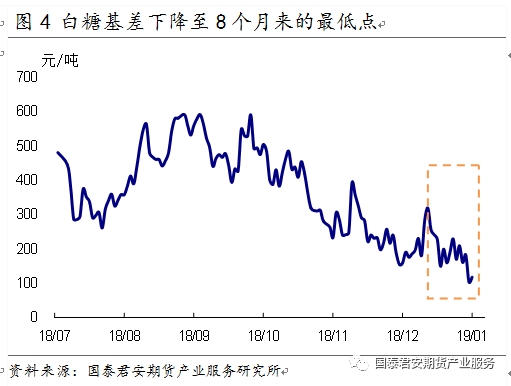

2018/2019榨季合约基差有回归需求。自SR1901合约开始,白糖期货执行新的交易交割制度(下调了升贴水,取消了部分关键交割仓库),导致2017/2018榨季基差较高的因素有了明显改观,基差收窄大势所趋。2018年12月底,SR1901合约和SR1905合约基差达到300—400元/吨附近,我们认为这样的基差过大,正是补贴水的需求驱动了2019年1月2日以来期货价格的上涨。SR1901合约交割前基差下降到200元/吨附近,SR1905合约目前的基差也维持在100—200元/吨之间,基本回归到正常的水平。

1.2 期货价格与配额外进口成本价差的修复

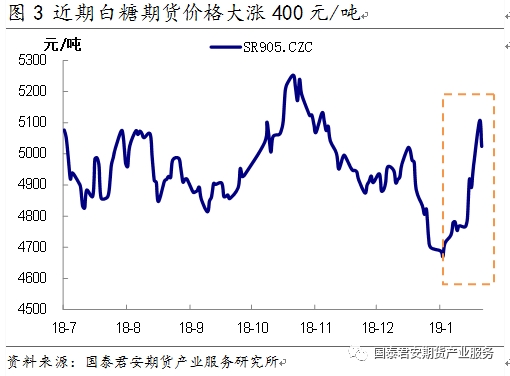

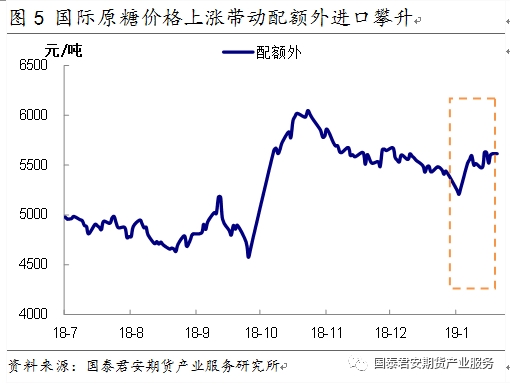

配额外进口成本上升推升国内白糖期货价格。因各主产国减产以及印度上调国内食糖售价的预期影响,纽约原糖价格快速反弹,原糖价格上涨导致国内配额外进口成本上升,配额外进口成本与期货价格的价差攀升至阶段性高位,价差回归的需求强烈。2019年1月上旬,一方面ISO将18/19榨季食糖三大主产国的产量进行了下调,另一方面印度计划将其国内食糖最低售价由29000卢比/吨上调至32000卢比/吨,受此影响,纽约原糖价格从11.7美分/磅快速反弹至13.3美分/磅。原糖价格上涨导致国内配额外进口成本上升至5700元/吨附近,1月15日,配额外进口成本与SR1905合约的价差攀升至836元/吨的阶段性最高水平,强烈的回归需求导致价差在短短的几个交易日内即回归至500元/吨附近,市场主要是通过SR1905合约价格上涨的方式来实现价差的回归。

1.3 期货价格与国内生产成本价差的修复

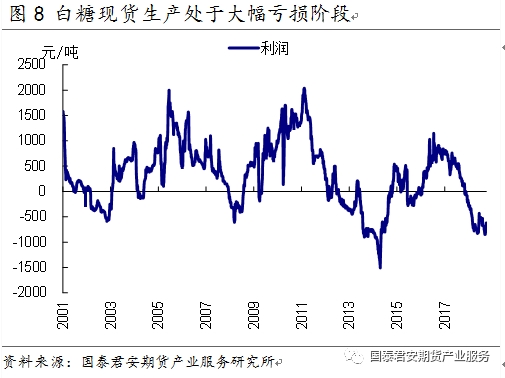

期货价格大幅度低于生产成本。从历史数据来看,无论糖价下跌多深,一个榨季内总会有机会给糖厂赚钱套保的机会。2018/2019榨季,广西甘蔗收购价格为490元/吨,一级白砂糖含税成本预计在5850元/吨附近,2018年12月至今广西南宁糖价运行在5000—5200元/吨区间,糖厂面临一开榨即巨额亏损的尴尬局面。糖厂之所以亏损卖糖,一方面与悲观的市场预期有关,另一方面也与糖厂缺钱有关。2018/2019榨季,虽然产需缺口同比变化不大,但是由于古巴糖直接供应市场、国储糖拍卖以及甘蔗直补预期等因素的影响,市场供需形势较2017/2018榨季更加悲观。2018/2019榨季伊始,糖厂面临着严重的亏损,虽然部分糖厂延缓了开榨的进度,但是在巨大的价差面前,糖厂的现金流将受到巨大的冲击,糖厂提价就更加力不从心。2018年12月,南宁现货价格由5200元/吨跌至5000元/吨,SR1905合约则由5000元/吨最低跌至4650元/吨附近,吨糖亏损幅度达到1200元/吨。

政策暖风一吹,糖价顺势反弹。2019年1月份,为稳定糖价,广西政府部门组织金融机构和糖企召开了两次座谈会,要求金融机构必须支持糖企发展。同时,广西政府出台临时收储50万吨糖计划,从2月份至6月份,收储时间5个月,由广西政府拨款5000万元进行贴息支持,各大糖企将根据去年的产量来分配指标。另外,为了缓解各大糖企资金紧张问题,原本从严要求的糖厂开榨一周内兑付60%蔗款、开榨一个月内兑付全部蔗款,计划延后至3月后兑付。广西稳糖价的政策一出,现货市场降价抛货的情况随即得到遏制,期货价格顺势跟随配额外进口成本上升而上涨。

整体而言,虽然有政策利好因素的影响,但是我们认为本次国内白糖价格上涨主要还是成本推升型上涨,受配额外进口成本上升的推升影响,配额外进口成本与期货价格的价差攀升至阶段性高位,强烈的价差回归需求带动国内期货价格上涨,当期货价格上涨至现货价格附近时现货成交放量并进一步推动现货价格上涨。

2.国内糖价进入大幅波动阶段

经过了2019年1月份以来的上涨以后,虽然国内白糖的价差被压缩,但是价格排列形式仍维持不变,因此我们还不能就此认为市场的熊市大格局已经逆转。无论是现货价格还是期货价格,5200元/吨都是重要的关口,在没有明显超预期因素的情况下,我们认为糖价进入到大幅波动阶段。

2.1 全球食糖仍需要低价去库存

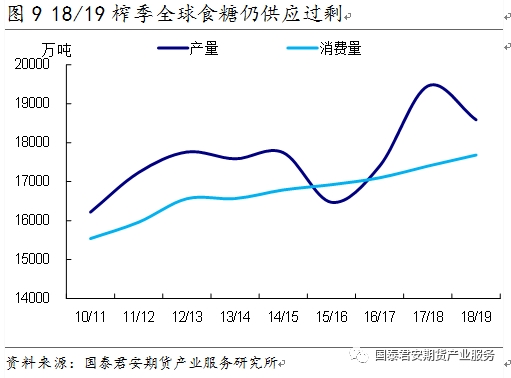

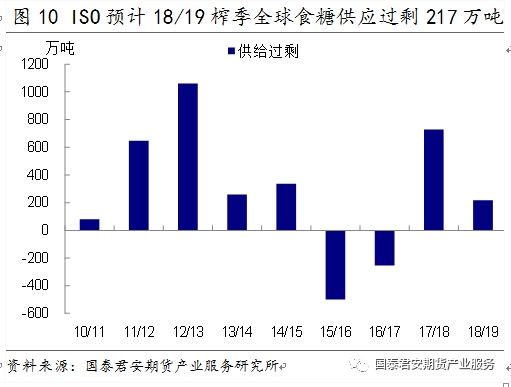

2018/2019榨季,全球食糖产量下降,不过仍供应过剩,市场仍需要低价去库存。2018/2019榨季,ISO预计全球食糖产量由2017/2018榨季的1.83亿吨下降至1.80亿吨,USDA预计全球食糖产量由1.95亿吨下降至1.86亿吨。虽然产量同比有明显下降,但是由于消费增长有限,市场仍供应过剩,ISO预计2018/2019榨季全球食糖供应过剩217万吨,USDA预期过剩905万吨,GreenPool预计过剩360万吨,研究机构Kingsman预计过剩985万吨。目前纽约原糖价格已经跌至全球最有效率的生产者成本以下以促使产糖国进一步削减产量,不过由于各主产国国内的政策差异较大,因此削减产量的步伐并不一致。

2.2 国内食糖供需形势仍较为悲观

2018/2019榨季,预计国内食糖产量为1070万吨,消费量为1500万吨,产需缺口430万吨,进口量预计为280万吨,由于存在古巴糖直接供应市场、国储糖拍卖以及甘蔗直补等预期影响,2018/2019榨季国内市场供需形势较2017/2018榨季更加悲观。

广西各项利多政策改变的只是市场短期的供求关系,基差的修复有望激活贸易板块,基差贸易商将大行其道,产业链中游的补库行动已经启动;但是由于长期国内食糖供需形势仍较为悲观,预计产业链下游仍不会马上加入到补库的行列,因此我们并不认为补库能够顺利接力补贴水形成推动国内糖价继续上涨的强劲动力,糖价的第二轮上涨注定一波三折。

2.3 直补预期对2018/2019榨季糖价有压制作用

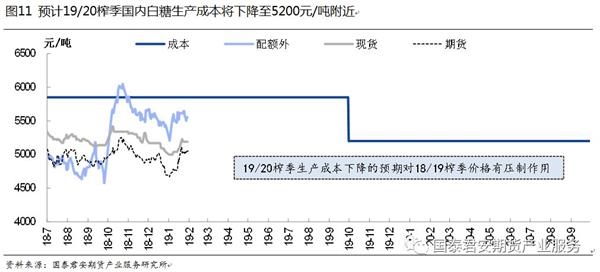

贸易救济政策到期后,配额外进口成本断崖式下跌的风险较大。为期三年的贸易救济政策自2017年5月22日开始执行,其后三年对配额外进口分别加征45%、40%和35%的贸易救济关税,2020年5月22日起贸易救济政策到期后,配额外进口关税恢复至50%的概率很大,进口成本边际上将断崖式下降。全球食糖最有效率的生产者成本在15美分/磅附近,关税税率为50%时对应的配额外进口成本为5200元/吨。

直补预期对2018/2019榨季糖价有压制作用。“蔗价高糖价低”的现状难以为继,直补是解决当前困境的理想出路。通过直补将广西甘蔗收购价格降至400元/吨附近,将国内生产成本降至5000—5200元/吨,从而使国内糖厂恢复竞争力。我们认为政策上可能会采用直补来对冲贸易救济政策到期的影响,因此在2019/2020榨季执行直补的概率很高,但是2019/2020榨季国内白糖生产成本将下降至5200元/吨的预期对2018/2019榨季国内糖价有很大的警示作用,在供需形势仍较为悲观的大背景下,现货价格向上给出生产利润的压力较大。

基于甘蔗直补预期的影响,我们认为5200元/吨是国内白糖现货价格以及期货价格的重要关口,而国际和国内供需形势总体仍较为悲观,低价去库存仍是市场主基调,低估效应引发了资金做多白糖期货的热情,但是现货市场仍没有完全逆转,强烈的预期差将使得国内糖价在5200元/吨附近大幅波动。

3.结论

整体而言,我们认为印度提高食糖最低售价使得其出口成本在边际上上移导致纽约原糖价格上涨已经尘埃落定,广西出台的各项稳定糖价的政策让国内白糖现货价格止跌企稳,期货价格顺势跟随配额外进口成本上升而上涨,国内糖价第一轮上涨基本宣告结束。国内糖价能否掀起第二轮上涨的高潮主要看补库行为能否顺利向产业链下游传导,但是在近期现货供应充足、远期生产成本下降的背景下,特别是在现货价格已经回升至5200元/吨这一重要关口以后,产业链补库行为还没有有效传递到下游,支撑现货价格继续上涨的驱动力在减弱,资金做多期货在一定程度上能够提振短期现货销售量,不过单纯依靠期货带动现货价格大涨的基础不牢靠,白糖期货价格在5200元/吨附近将进入到大幅波动阶段。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。