一、PE期货行情回顾

春节假期后PE期货05合约从8800附近一度下跌至8500附近,春节假期期间国际油价上涨动力减弱并出现回调,节后PE维持高开工率,下游返市不多,库存较春节前大幅攀升并出现累积,打压期货价格下跌,随后国际油价连续反弹,对PE成本利好支撑增强,下游陆续返市,需求有所好转,石化聚烯烃库存增速放缓,另外国际油价连续反弹,PE利润接近前期低点,成本方面有利好支撑,对期货有一定利好支撑,近期可逢低做多。

二、本策略的逻辑支撑

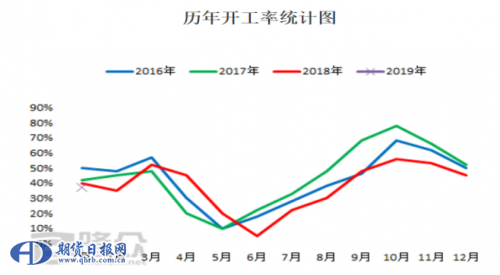

1.PE下游需求有利好预期

春节假期后一周,下游返市不多,下游需求利好改善有限,不过元宵节后下游开工逐步增加,而且春节前下游原料库存维持低位,近期下游需求存在利好预期,按照往年下游开工率变化规律,一般春节假期过后1-2周下游开工恢复正常,并且逐步上升,一直到3月份。

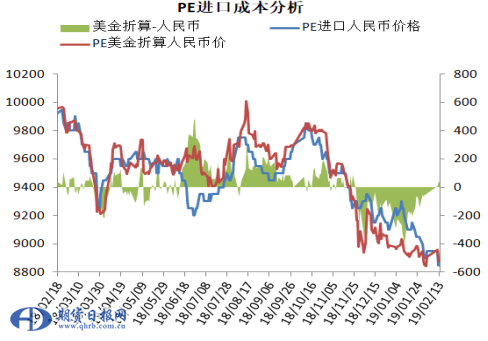

2.进口冲击压力减弱

春节后PE线性美金报价维持在1040-1050,折算成人民币价格在8900附近,进口线性现货市场报8800-8900,盈利有所下降甚至略有倒挂,而且进口线性现货市场价高国产货源50-100,进口货源买盘吸引力有所下降,对国产货源冲击有所减弱,对后期进口货源供应有一定抑制作用。

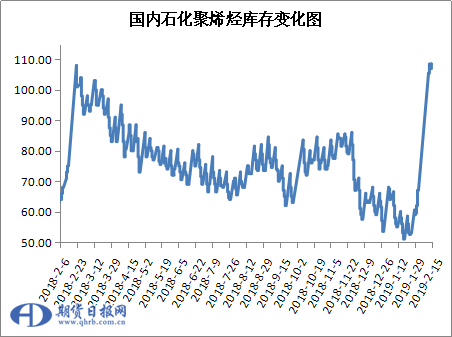

3.石化聚烯烃库存增速放缓

春节假期期间部分检修装置陆续开车,而新增检修装置偏少,PE开工率上升至99%附近,导致石化聚烯烃库存累积近40万吨左右,而春节假期后,下游虽然陆续返市,但是开工率提升有限,导致石化库存消化缓慢并出现累积,不过随着下游开工逐步提升,石化聚烯烃库存增速放缓,并且出现下降,截至2月15日在107万吨附近,元宵节后下游需求逐步好转,而进口货源冲击压力减弱,有利于库存消化。

4. PE成本存在利好支撑

国际油价连续反弹,PE成本逐步上升,PE出厂价却连续下调,目前PE利润较春节假期前有所下降,并且跌破1000元/吨关口逐步向去年以来最低水平靠拢,成本支撑有所增强,抑制PE出厂价下跌空间。

三、总结

春节假期后下游陆续返市,石化聚烯烃库存尽管处于高位,但是增速放缓,元宵节后下游需求将逐步上升,而且进口冲击压力减弱,有利于库存消化。另外国际油价连续反弹,节后PE出厂价连续下调,导致PE利润较节前有所下降,并逐渐靠近去年以来最低点,成本面存在利好支撑,抑制出厂价下跌空间,对期货有一定利好支撑,短期PE期货05合约可逢低做多。

四、本策略风险因素

1.石化聚烯烃库存偏高,降速缓慢。

2.国内PE开工率维持高位,春节后国内PE新增检修装置偏少,开工率降幅有限,目前在98.5%附近,仍处于高位水平,据市场了解,2019年国内装置检修力度低于2018年,1季度计划性大修装置偏少,二季度集中检修时间较去年有所延迟,预计2-3月份国内PE开工率维持在95%附近高位窄幅波动。

3.下游需求启动低于市场预期。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。