您所在的位置: 首页>正文

由于宏观经济形势部分好转,对于中美贸易和谈的良好预期及对即将到来的三、四月传统旺季的憧憬使棉花在经历了一段时间盘整后开始上涨,2月19日郑棉1905主力合约涨1.89%,创2018年10月以来最大涨幅。接下来数日振荡偏强,成交量与持仓量迅速上涨,2月22日在资金推动下冲破15500重要整数关口。但从基本面来看,供应端压力尚未得到释放,后续上涨空间或较为有限。

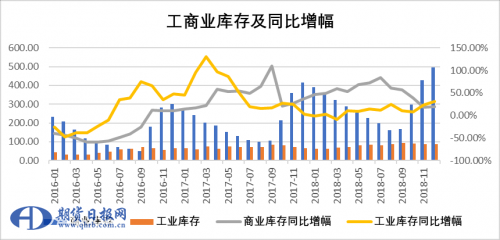

产量创新高、库存量充裕、进口同比大增,供应端压力需时日释放

根据新疆自治区统计局发布的数据,2018年新疆棉花产量再创新高,达到了511.1万吨,比2017年增长了11.9%, 产量增加的原因主要来自单产的上涨。创出新高的产量转化为高企的库存。根据棉花信息网数据,截止1月底,棉花商业库存484.86万吨,较去年同期的391万吨增加24%即93.86万吨。其中内地棉花仓库的商品棉周转库存53.67万吨,较去年同期减少15.23万吨,新疆区内仓库商品棉周转库存为399.59万吨,较去年同期增加81.89万吨,保税区棉花仓库库存31.6万吨,环比增加2.50万吨。棉花工业库存85.36万吨,环比减少1.66万吨,较去年同期的63.89万吨增加33.60%即21.47万吨。其中可支配棉花库存98.94万吨,较去年同期增加13.84万吨。工商业库存合计570.2万吨,较上一年同期的463.48万吨增加106.72万吨即23.03%。根据Wind的数据统计,2018年11月至2019年1月,工商业库存合计同比增幅分别是19.44%,20.98%以及25.35%,增幅同比不断扩大。由于去年年中棉花价格暴涨,相关部门增发80万吨的进口配额。据海关统计,2018年12月我国棉花进口量22万吨,同比增加116%。预计本年度进口量较2017/2018年度继续增加,年度进口量或接近200万吨。从港口库存量也可以侧面印证这一点。考虑春节前后纺企开工率较低的情况,预计2月份工商业库存合计同比增量将超过125万吨。且春节节后复工情况明显滞后于往年,从1月底工业库存同比上升33.60%即21.47万吨的情况来看,节前已有部分纺企提前补库,节后更可能选择先消耗原材料库存,集中补库的力度或弱于预期,对于三、四月纺织旺季的补库不宜过度乐观。

质量指标上升,仓单压力高企

据棉花公证检验网发布消息,截止2019年1月31日,2018年度累计送检新棉2276万包,合计514万吨,同比微增0.91%。四项公检主要质量指标同比全部上升。其中,白棉3级及以上档占比91.21%,同比上升1.09%;纤维长度28毫米及以上档占比94.73%,同比上升2.01%;马克隆值A+B档占比87.40%,同比上升7.45%;断裂强度比S2及以上占比35.70%,同比上升7.30%。尽管今年,期货市场上对于质量指标的升水较去年有所下降,但由于棉花整体质量指标上移,预计今年的仓单升水均值在千元以上。

从仓单量亦可以看出今年的套保需求较往年有增无减。截止2月21日,2017/2018年度旧棉仓单尚有1909张(需要在3月注销),2018/2019年度新花仓单为15175张,较前一日增加23张,有效预报为2130张,较前一日增加23张。仓单加有效预报合计19214张,逼近80万吨大关,仓单量接近去年同期10倍。郑棉大涨后,期现基差迅速缩小乃至反转,将吸引市场上的棉花库存继续转化为仓单,后期实盘压力巨大。

种植季临近,各国种植面积大概率皆增

农业农村部2月预测,2018/2019年度中国棉花播种面积为3367千公顷,较去年同期估计值3350微增0.51%。尽管面积增加不多,但近年因推广优质棉种、机械种植技术,单产年均提升较为明显。当前北疆机采棉普及进度已达七八成而南疆仅有两成。南疆的单产有望继续提升,同时成本亦有下降空间。

其他国家方面,据NCC种植意向调查显示,2019/2020年度美国棉花种植或将达1450万英亩(8801.5万亩),同比增幅2.9%。USDA与巴西国家商品供应公司(CONAB)最新棉花产量预测中继续上调巴西产量,主要因巴西最大棉花产区马托格罗索州的种植面积继续增加。印度方面,由于去年保底收购价MSP大幅提高,性价比已明显优于其他农产品种植,估计本年度印度种植面积也将提升。

总结

对三、四月纺织旺季的补库预期及中美和谈的乐观预判推动郑棉在近日出现了强势反弹,但从持续不断扩大的工商库存同比增幅以及长期大量涌入的仓单来看,供应端的压力尚未有实质性的缓解。价格大幅上涨后内外价差扩大,进口棉性价比提升,基差反转,不利于库存的消化和仓单的流出。种植预备阶段棉花价格上行亦使明年的种植面积或出乎意料的增加。当前国储棉库存尚有250余万吨,对价格依然具备较强调控能力。综合考虑,棉花后续上涨空间较为有限,不宜过分追涨。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。