本次的10Y—3M倒挂是在经济增速和通胀处于历史低位、美联储态度转鸽的背景下发生的,同时由于2016年以来美国国债期现溢价长期为负,10Y—3M国债期限利率倒挂先于10Y—2Y发生,然而美联储预计今年9月将停止缩表,10Y—2Y期限利率倒挂亦或不远矣。

整体而言,期限利率倒挂对预测经济拐点具有一定的信号意义。伴随着美联储2019年加息预期降至零,此轮利率倒挂令美联储降息预期增强,而衰退言之尚早。对于大类资产而言,利率倒挂期间,美股及以原油为代表的风险资产并不会立即出现趋势性下跌,后者表现更多的仍是受到基本面主导,只有当降息与衰退的来临,两者方回落。

事件回顾:美债10Y—3M利率倒挂

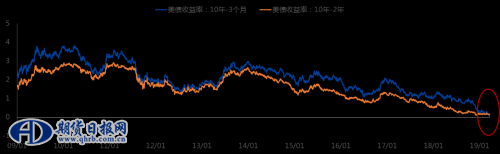

美债期限利差持续收窄,截止北京时间2019年3月22日,美国10年期国债收益率下滑至2.44%, 3个月国债收益率为2.46%,10年期与3个月期的利差降至-2bp,收益率曲线近十年来首次出现倒挂,同期10年期与2年期利差也收窄至13bp;

2019年3月25日,10年期与3个月期的利差进一步下滑至-3bp。

数据来源:Wind、兴业期货研究咨询部

以史为鉴: 从历史出发,谈倒挂背景

1.美债利差的含义

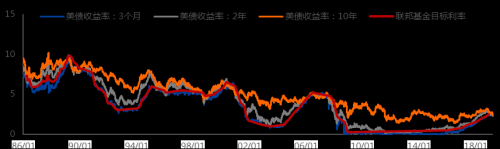

不同期限的美国国债利率代表的是相应期限的实际收益率、预期的通胀率以及期现溢价之和,美债期限利差实际上代表着期限溢价以及长短期实际利率和通胀预期的差;

美债的短端利率由于期限溢价较低,且包含的实际收益率和通胀预期均接近当前水平,呈现出与基准利率的偏离较小的特征,而长端利率隐含了市场对未来的判断,与对美国货币政策变化和经济基本面的预期关系更紧密。

数据来源:Wind、兴业期货研究咨询部

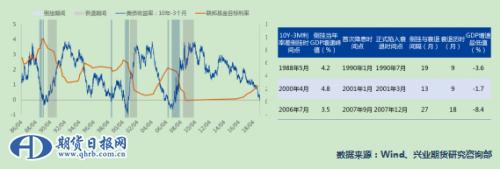

1989年倒挂→海湾战争

1988年3月,美联储开启加息周期,短端利率受其影响不断走高, 而由于1987年全球股灾、美国失业率不断攀升,长端利率表现相对偏弱, 最终在1989年3月27日,10Y-3M利差转负,降至-1bp,其后自同年5月24日起持续倒挂,历时6个月,期间最大倒挂幅度为35bp;

随后1990年,伊拉克入侵科威特,第三次石油危机正式爆发,同年7月,美国经济进入了衰退期,直至利差转正后的8个月,即1991年3月才走出衰退,总历时9个月。

2000年倒挂→互联网泡沫

2000年4月7日,10年—3月利差转负,降至-4bp,彼时美联储仍在收紧的路径上,利率从5.5%,升至2月2日的5.75%,再升至3月21日的6%,最终5月升至6.5%,而10Y—3M差自7月7日形成趋势性倒挂,历时6个月,期间最大倒挂幅度为95bp;

之后,随着互联网泡沫破灭、纳斯达克指数崩溃,2001年3月美国经济再次陷入衰退,同期美联储调转方向,开始连续大幅降息,期间 “911事件”更加重了经济和股市颓势,失业率一度飙升至7%,消费者信心指数跌至80点下方,此轮衰退历时9个月,而利率经历了29个月13次调降,直至1%。

2006年倒挂→次贷危机

2004年6月—2006年6月美联储新一轮加息周期开启,经过了17次加息25bp,联邦基准利率由1%上升到5.25%,美债收益率曲线逐渐趋平,2006年1月17日, 10Y—3M利差首次转负,降至-4bp,其后自同年7月17日起持续倒挂,历时18个月,期间最大倒挂幅度为64bp。

17个月后,次贷危机爆发,美股开启了长达两年的熊市,失业率从2006年的低点4.2%飙升至2010年的11.1%,美联储开始紧急干预刺激经济,自2007年9月18日开始降息,基准利率一路由5.25%下调至0—0.25%的超低水平,美国正式步入零利率政策时代。

数据来源:Wind、兴业期货研究咨询部

2019年倒挂:背景

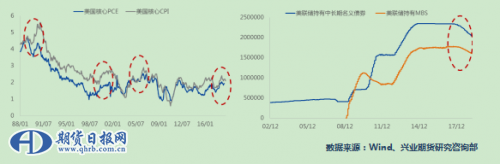

自2015年12月开始,美联储加息步伐不停,2018年下半年,鲍威尔更是愈发鹰派,美股多次出现大幅调整,而油价又在美国制裁伊朗不及预期、美沙俄增产幅度超出预期等扰动之下一落千丈,主要资本市场动荡不堪,通胀预期下行。

在这样的背景之下,市场对于美联储维持此前加息路径的疑虑丛生,19年年初以来美联储更是持续传出转鸽信号,而最新一次美联储利率决议按兵不动,并强调了决定未来利率政策调整时保持耐心,短端利率表现相对稳定,然下调利率“点阵图”、下修经济增长与通胀预期的举措,加剧了对长端利率预期的压制 。

数据来源:Wind、兴业期货研究咨询部

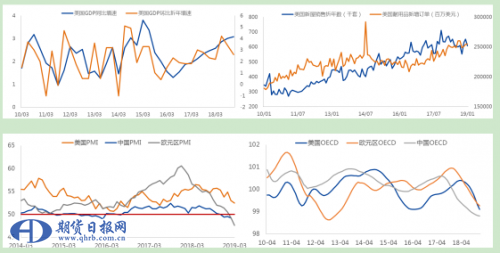

此外,美国GDP环比增速下滑、新屋销售数据现拐点,均预示着美国经济接近扩张末期,同时全球经济增长动能放缓,主要经济体PMI数据、OECD领先指标表现疲软,整体宏观环境已然不佳。

数据来源:Wind、兴业期货研究咨询部

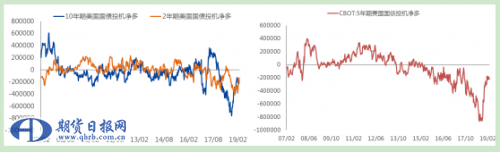

从CBOT提供的10/5/2年期国债持仓情况来看,5年期与10年期美债净多从2018年9月开始持续回升,从2018年9月25日当周算起,截止2019年3月19日,两者净多分别回升5.92万手与6.07万手,而2年期美债净多持仓回升明显慢于两者,自18年12月方稳定回落,从2018年12月12日当周算起,截止2019年3月19日,共回升2.91万手。

数据来源:Wind、兴业期货研究咨询部

2019年倒挂:与历史有何异同

首先,从历史上看,10Y—2Y利差往往先于10Y-3M利差出现倒挂,而此次却出现了例外;一方面,美国经济数据表现愈发不佳,2年期跟随10年期国债利率下滑,而3个月期利率在2015.12起的加息引导下表现坚挺,另一方面,也是异于往年的一点,自2016年以来,美国国债期现溢价长期为负,且期限越长,期限溢价越低,也就导致了此轮10Y-3M国债期限利率倒挂之前,3个月期国债收益率已经高于2年期国债。

此外,美国70-80年代滞胀以后,通货膨胀率大幅回落,长债收益率整体下行,近年经济增速和通胀均处于历史低位;次贷危机后,美联储先后实施三轮量化宽松,资产负债表规模由此高速扩张,长债期限溢价的走低,收益率曲线更加扁平化,此后随着随着美国经济趋于稳定复苏,美联储逐步退出量宽,与2017年10月启动了渐进式被动缩表,即到期不继续购买中长期国债和抵押贷款支持债券(MBS) ,这对长端利率回落起到缓冲作用,进而延缓了期限利率倒挂,然而美联储最新表态预计今年9月将停止缩表,10Y—2Y期限利率倒挂亦或不远矣。

知兴替:利差传递何种信号

利率倒挂&加息

从美联储利率政策路径来看,最近三次美债利率倒挂大致经历了三个过程:

1)美联储货币政策收紧,启动加息,令短端利率加速上行,期利差趋于平坦;

2)随着基准利率的不断提高,经济基本面见顶、衰退预期增强,长短利率上行速度减慢,加息结束前夕期限利率出现倒挂 ;

3)加息结束后经济颓势不改,美联储重新放松货币政策,短端利率快速下行,期限利差重新走扩。

利率倒挂&经济周期

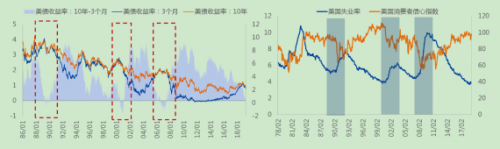

从经济周期而言,最近三次美债期限利差转负之前,美国经济都出现了一段较快的复苏时期,同时通胀开始上升,美债利率倒挂之后,平均20个月后美国经济出现衰退;

由此看来,美债收益率曲线倒挂对于衰退风险上升的信号意义较强,但是衰退并非迫在眉睫,往往具有一定的滞后期,滞后时长取决于经济基本面表现及美联储货币政策变动。

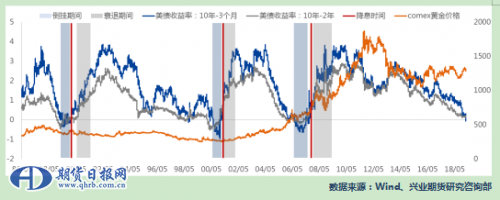

利率倒挂&美股

期限利率倒挂期间美股表现不一,1989年与2006年期限利差开启倒挂之后,美股仍然维持涨势,直至美联储开始降息,方掉头下跌;2000年利差初现倒挂之时,亦是美股见顶之时,此后倒挂期间美股颓势延续;

而衰退期间, 2000年与2006年均呈现一路回落的走势,而1989年出现例外,美股经历了先抑后扬的过程外,这主要是由于苏联倒台、美国一跃成为唯一超级强国的政治背景;

总而言之,利率倒挂伊始,美股虽不会立即下跌,但随着降息与衰退的来临,终将陷入低迷期。

利率倒挂&黄金

从历史上看,利率倒挂的底部同样也基本上是金价的底部,并且近年来,利差与金价呈现出相对显著的正相关关系。

利率倒挂&原油

与美股类似,期限利率倒挂期间,原油表现长线更多的仍是受到基本面的影响,与倒挂本身并无显著关联性。

而衰退期间,2000年与2006年整体均呈现回落趋势,其中2006年的利率倒挂周期中,原油受到OPEC减产、新兴国家需求强劲以及美联储降息美元走弱提振,经历了一波急剧上行,但之后全球金融危机的全面爆发,油价急速下跌至历史低位。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。