一、前言

自4月中旬棉价高位后,受基本面供需转弱及中美贸易矛盾加深影响,短短一个月时间,盘面主力合约已跌至2016年9月来新低。从贸易争端角度来看,特朗普对我国未来3000亿美元的征税利空政策已基本被市场消化,引用《吴越春秋·勾践入臣外传》中的一句话,”时过于期,否终则泰”,逆境到达了极点,自然会向顺境转化,这不单是自然的规律,也是人身处绝境时应该抱有的信念与意志。

目前市场主要关心的是:

1.盘面价格是否已跌至绝对底部;

2.未来能否有反转的做多机会。

本文将主要从风控层面、基差维度以及成本支撑三个层面来对现阶段情况作分析说明。

二、核心观点

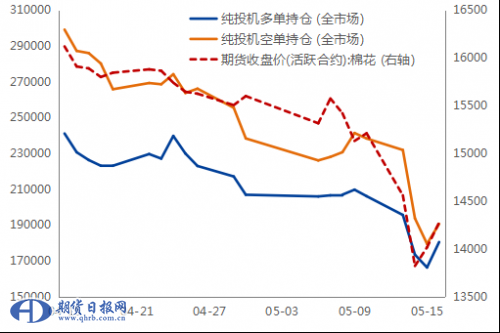

2.1 风控层面

我们先从整体持仓结构来诊断市场主力资金的多空态度,从而预判未来价格可能发生的变化。统计全市场多(空)单量后减去全部期货买(卖)套保持仓量得出纯投机多空单持仓量,从图形上看,机构投机空单持仓下滑速度随期货盘面下跌明显加大,其跌速高于投机多单持仓,可见,市场对盘面超跌的观点基本保持一致,因此以止盈操作为主,相反,5月15日价格止跌反弹后,市场投机多单加仓速度则高于空单。

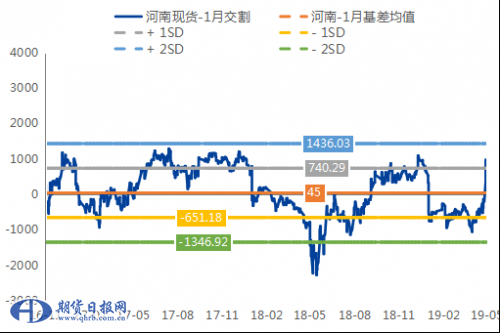

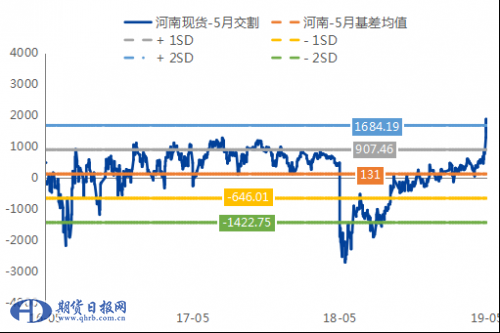

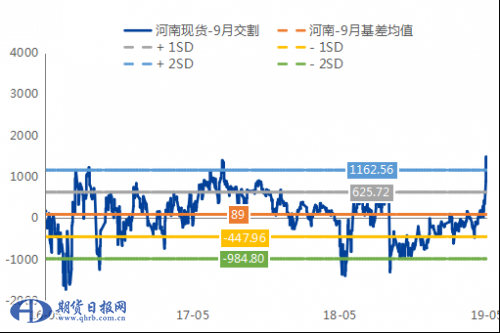

2.2 基差维度

郑棉在经历了周初两个跌停后,期现基差大幅走强,从统计回归角度出发看,因现货价格较为坚挺,未来收敛路径则主要依靠期货价格的反弹回升。

为建立合理的基差风险评估和监控机制,我们从统计学角度出发,以河南3128现货到厂价为例,将其与郑棉主力连续合约价格相减后得出基差,范围取2016年5月11日至2019年5月14日三年时间(共计731数据量),分别求得基差的均值及标准差,并用其计算出高于及低于均值1个标准差(σ)和2个标准差的具体数值,统计学上小于一个标准差之内的分布概率为68%,小于两个标准差的分布概率为95%,结合基差图形3年历史规律看,2个标准差之外的基差回归概率的确较高,且持续时间极短,如去年5月棉价暴涨时的异常情况。现阶段棉花5月及9月交割合约基差均显著走扩至2个标准差之外,短期有较高迅速回归的可能。

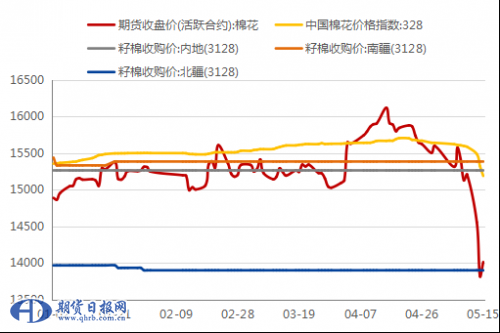

2.3 成本角度出发

结合目前各产地的籽棉收购价来看,因北疆棉花主要为机采棉,其籽棉收购成本一直是支撑棉价的最后“底线”,本年度的机采棉收购价格估算在13900左右,此次受中美贸易摩擦升级后互征关税的影响,郑棉价格出现较大幅度跳水,但跌破北疆籽棉收购价后多头资金开始介入,盘面出现明显反转,在不考虑未来需求转弱的前提条件下,目前处价格低位水平,底部支撑较为坚挺,做多的安全边际较大。

三、策略与展望

3.1 5月合约的展望

从CF2005合约本身来看,其所受到的仓单压力最小(3月底陈棉仓单将全部注销),加之本棉花年度在轮出100万吨后将转为绝对低位水平的183万吨(暂不考虑轮入政策)。且5月易受天气问题而引发减产预期,天气升水配合库存低位或将助推郑棉远月合约上涨。

3.2 操作策略

综上所述,盘面下方受籽棉成本价格支撑明显,且考虑到天气可能引发的减产预期,结合国储库存逐步消耗至相对低位水平、中美贸易争端利空基本出尽,未来5月合约相对偏强,建议在15000附近入场,目标价位为16000,根据VAR测算直接占用建议为20.08%。(作者:秦政阳)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。