您所在的位置: 首页>正文

摘要:近期铜价大幅下跌,伦铜3月跌破5900美元/吨,沪铜主力跌破47000元/吨。根据对铜价的历史走势回顾,铜价目前会随着宏观预期的悲观下跌,但是下跌幅度有限,且波动率会处于历年低位,因此铜期权策略方面建议构建带有看空偏向的卖出宽跨式策略,并设置相应的风控措施。

一、铜价走势与波动率分析

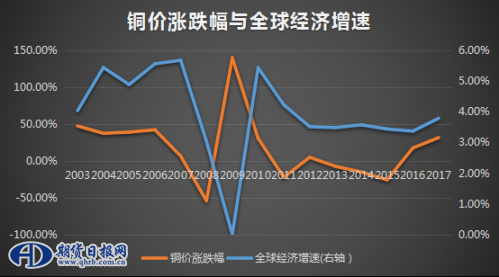

第一,铜价走势与全球经济增速密切相关,这里将伦铜3月历年涨跌幅与全球经济增速进行对比如下:

图1:铜价涨跌幅与全球经济增速对比图

从图中可以看出,铜价历史上涨跌与全球经济增速走势保持一致,而且具有一定的领先性,比如在2009年铜价大幅上涨,对应全球经济增速在2010年大幅回升,这也时被称为“铜博士”的原因。

目前中国经济在长期人口周期和短期债务周期影响下处于下行趋势,加上全球贸易紧张局势,全球经济大概率回落,因此铜价承压。

第二,铜的供应增速对铜价涨跌幅度具有重要作用。

图2:精炼铜供应增速

从图中可以看出,铜供应增速影响铜价的涨跌幅度,在2009年精铜供应增速降至0.69%,铜价当年上涨140%,而在2014年,全球经济增速处于回落趋势,精炼铜供应增速达到7.24%,铜价下跌14.78%。

整体上铜价的走势跟随经济增速,而铜供应增速对铜价涨跌幅度具有重要影响。

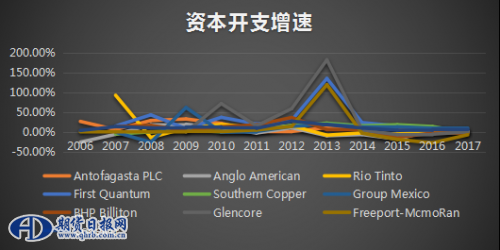

目前全球铜矿供应在矿企资本开支下滑态势下将偏紧。

图3:全球十大铜矿企业资本开支增速

从全球前十大铜矿企业开支可以看出,大多资本开支在2013年之前达到顶峰,而近几年的资本开支增速大多处于停滞甚至是负增长,那么在未来几年的铜供应将会处于偏紧状态,因此会降低铜价下跌幅度。

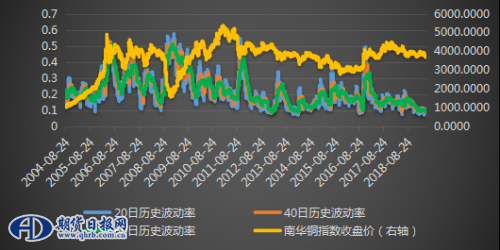

第三,铜价波动率会低于历史低位。

图4:铜期货价格历史波动率

在2007年之前,随着中国经济的崛起,对铜的需求大幅增长,但是由于铜矿供应周期一般是6到8年,所以铜处于供不应求的状态,这也导致了铜价波动率较高;在2011年之后,全球经济增速逐步回落,但是全球铜矿供应处于高峰状态,一直到2015年,整体上铜处于供过于求的状态,这导致了铜价的波动率也处于高位;2016年全球经济逐步复苏,但是铜供应增速在下降,铜处于供不应求的状态,在随后两年里大幅上涨,波动率也处于高位。

从铜价历史来看,基本上是供求矛盾巨大导致铜价波动率一直处于高位。目前全球经济增速下滑与铜矿供应短缺之间博弈,因此目前供求矛盾并不突出,从2018年下半年至今的波动率一直处于低位状态也说明了这一点。

二、铜期权策略建议

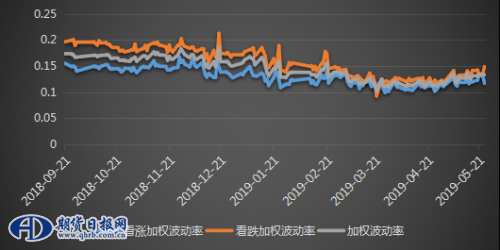

图5:铜期权上市以来的加权波动率走势

从铜场内期权的波动率来看,近期有上升趋势,而且看跌期权隐含波动率增幅较大,说明市场对铜价看跌。

根据分析可知,铜价未来会下跌大幅度不大,并且波动率处于低位,那么对应的铜场内期权策略为:构建带有看空偏向的卖出宽跨式策略,即卖出的虚值看涨期权行权价离平值行权价要比卖出的虚值看跌期权近,在风险应对方面,当铜价逼近其中任一期权的行权价时双边平仓,并择机重新构建带有看空偏向的卖出宽跨式策略。(作者:魏新照)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。