您所在的位置: 首页>正文

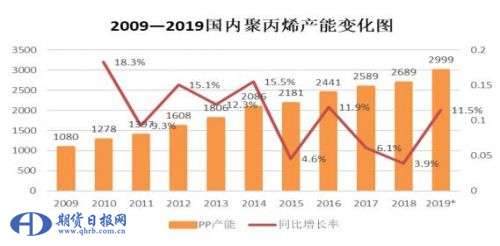

长期来看,PP进入产能扩张周期,保守估计,产能增速将达到11.5%,远远超过需求增速,且2019年恰是检修小年,供应端进一步承压,不过PP下游终端品种多样性丰富,市场包容性强,对新增产能消耗性好,所以长期大概率下跌,且是抵抗式下跌。中短期来看,投产时间节点不确定以及实际产出影响滞后,加上处于年内检修旺季,检修损失量高低峰切换,中期价格仍有反复,且目前产业链库存相对健康,大量检修装置仍待开工,短期或有支撑。

长期抵抗式下跌

保守估计,2019年PP新增产能310万吨,产能增速达到11.5%。显著超过下游需求6%的平均增速,供明显大于需。且2020年PP产能仍将维持高增速。但是PP下游涉及领域广,食品、医药、农业、轻工业、家电、汽车等,终端品种多样性丰富,市场包容性强,对新增产能消耗性好,更具抗跌性。且下游以一次性消费品为主,需求相对刚性,有刚需托底。

中期仍有反复,短期或有支撑

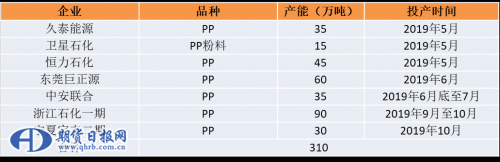

新装置投产初期,稳定性价差,需要至少1—2个月才能稳定供给市场,配合投产时间节点,已投产装置最快也要在6月底带来供应压力,其他装置如能顺利投产,也对四季度影响更为明显,配合检修旺季,3季度压力整体较4季度小。今年检修月份主要集中在5、8、9月,检修高峰期一定程度抵消新增产能带来的影响,高低峰的切换也会影响行情波动。所以说中期仍将有反复。

表:2019年PP新装置投产情况

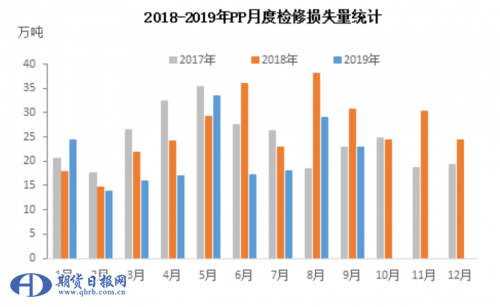

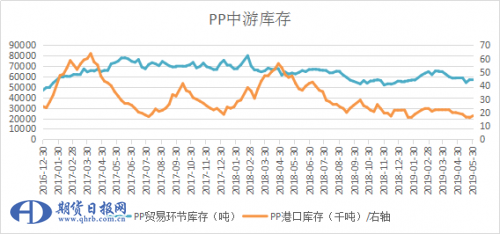

从短期检修情况来看,5月装置集中检修利好一定程度延后至6月上旬。5月底恢复开车的装置实际影响市场存在时滞,6月检修损失基本由于5月检修带来,更多集中于中上旬,虽然6月检修损失小于5月,但在6月中上旬市场货源不多,价格略有支撑,随后检修装置逐步开车,配合新增产能释放,供应压力可能再次增加。从目前库存情况来看,虽端午归来,石化库存再度累库,但属于预期之中,且贸易商及港口库存压力均不大,下游也基本维持低库操作,在供给增加的背景下,整个产业链库存维持相对健康状态,代表下游需求尚可,价格短期也不适合深砸。且若有终端利好刺激,下游低库状态下疯狂补库,不乏阶段性拉涨可能。

操作建议

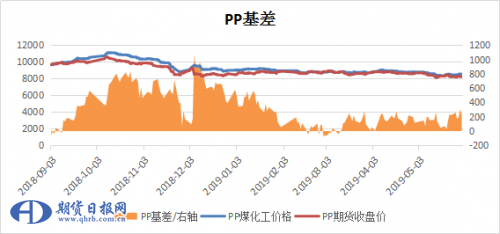

趋势操作:只认一个方向,逢高空,配合基差操作,产能扩张周期背景下,盘面贴水很正常,以PP1909为例,基差收窄到100以内,甚至到平水附近,将给出空单极佳入场时机。目前来看,三季度检修旺季过后,四季度产能实际释放,市场压力才将真正来临。波段操作:中短期反复行情内,波段多单仍有机会,配合新增产能实际影响市场时间节点、检修高低峰切换、产业链库存流转情况以及基差修复需求操作。预计8月附近可能还存大的波段多单机会。(作者:袁铭 章正泽)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。