一月一次的美农供需报告没有在市场引起太大的波澜,美豆持平收盘,豆粕小幅收低。那市场到底在交易什么?

一、6月报告无亮点,盘面反应平淡

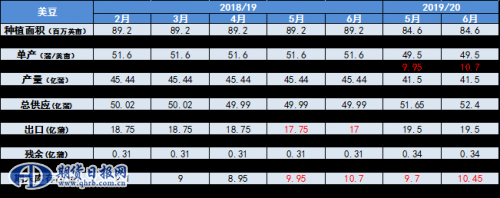

图1:美农6月供需报告--大豆部分

12日凌晨美农如期发布了6月供需报告,大豆数据的调整基本符合USDA历年来对6月供需数据处理的一贯做法,单产、面积均不变,只把旧作出口下调了7500万蒲,导致新作结转库存相应调高至10.45亿蒲。全球方面,数据也没做太多调整,仅小幅下调了阿根廷和中国的期末库存。

虽然美豆数据没有调整,但美玉米的播种面积、单产以及产量均下调,且调整幅度不小。USDA预计2019/20年美玉米种植面积为8980万英亩(上月9280),单产为166蒲/英亩(上月176),产量为136.8亿蒲(上月150.3亿蒲)。按常理来讲,玉米和大豆的种植区域以及生长周期均重叠,同样的天气对玉米单产和大豆单产应有相似的影响,所以窃以为6月报告并没有反映当前大豆生长的实际情况,后期天气对播种面积和单产的影响仍存较大不确定性。

从盘面反映来看, 报告后玉米盘面大幅上涨的外溢效应一度拉动大豆跟随冲高,但随后市场回归理性,截止11日收盘美豆新作合约SX收于886美分,持平前一交易日。

二、市场到底在交易啥?

一月一次的供需报告没有搅起风浪,那当下的市场,大家到底在交易啥?

其实,进入5月份以后,也就是是美国春播开始以后,支配盘面的主要是美种植区天气情况和美豆种植进度。

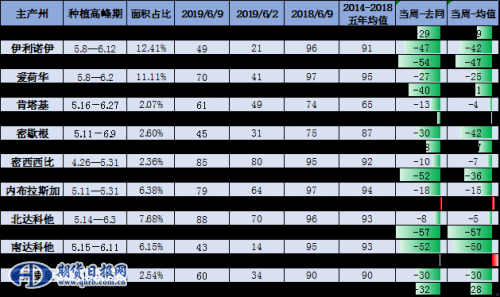

图2:截至6月9日当周美豆种植进度报告

大家都知道,今年美国的春播一直被降雨困扰,主产区墒情过高,导致玉米和大豆的种植工作被严重耽搁。截止6月9日,美豆播种进度为60%,远远落后于去年同期的92%,以及五年均值88%;头号主产州伊利诺伊仅完成了49%的播种工作,远不及落去年同期的96%。可以看到,今年美豆的种植进度落后的不是一星半点,大部分的主产州都是30%以上的同比落后,而主产区播种高峰期基本都在6月20日左右结束,留给美豆的种植窗口不足两周,后期农民还能种多少是个关键问题。

今年美国农民的种植选择也很艰难,大豆玉米比价、农业保险、政府补贴都要考虑。在每年的2、3月份,春播开始之前,市场对新作种植面积的预估通常看的是大豆玉米比价。简单粗暴来讲,新作大豆和玉米的比价在2.5以上,会认为农民倾向多种大豆,因为大豆的种植受益比较高。反之,如果比价在2以下,农民会选择多种玉米。今年由于美豆出口贸易前景不佳,玉米播种情况较差,大豆玉米比价一致处于历史低位,从种植收益上来讲显然种玉米比较划算。但是玉米播种高峰已经结束,未播种上的面积是转种大豆还是弃种也是个问题。

本来美国有相对完善的农业保险体系,弃种和转种都可以拿到相应的保险赔付。若考虑到未来美豆的出口情况,农民或许会选择直接弃种,拿赔付。但是今年情况比较复杂的是美国政府开始给农民直接补贴了,而且不同于去年的品种补贴,是对种植面积进行补贴。基本上的意思就是种的多拿的多,这下农民就需要衡量到底是弃种拿商业保险划算还是转种大豆拿政府补贴划算。这很难有个定论,毕竟每个人的种植成本不一样,各州的种植补贴也不一样,但市场上的普遍观点认为农民转种大豆的可能性会比较大。

可是即使天气条件允许,农民尽量的多种大豆,那还能种多少呢? 简单的估算一下。

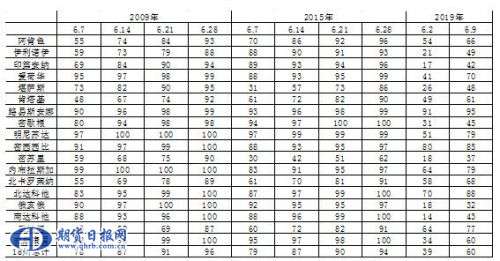

近10年来发生厄尔尼诺的年份分别是2009年和2015年。

图3:三个厄尔尼诺年份,美豆种植进度对

总的来看,进入6月份以后,2009年和2015年的种植工作相对平稳,按照每周5%—6%的速度往前推进。2019年在前期进度严重落后的情况下,趁着天气暂时干燥之机,在6月3日到9日的一周种植工作大幅推进21%至60%。如果在6月10日到16日的一周,美农民还能保持如此勇猛的战斗力,下周的种植进度报告或许可以到看到80%的数据。可是据美国气象网站预计,在享受完两周的干燥天气后,17日开始美种植区又要有超过历史均值的降雨量,且将一直持续到月底,这意味着后续的种植工作被迫重新放慢。按照2009年和2015年的历史经验来看,至6月底今年大豆可能完成的种植率在90%左右,也就是7600万英亩,这或许将引发市场的多头炒作。

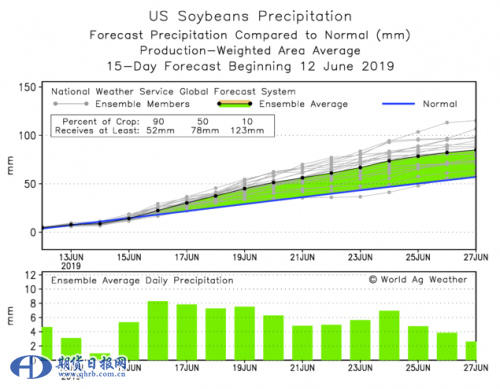

图4:未来15天美国降水走势预测图

17日以后美国降雨再次增多,或许导致大豆种植进度缓慢,播种面积低于预期。

三、未来短期关注什么

在USDA每年那么多份报告中,有三份很重要的面积报告,分别是3月的种植意向报告,6月的实际种植报告和1月的定产报告。3月报告通常基于对农民新作种植意向的调查和购买保险情况;6月报告出在春播基本完成以后,基于对实际播种情况的调查;1月报告是在本年度作物收割完成之后,是最全面、最准确的面积数据。

图5:近八年三大面积报告数据对比

根据统计测算,6月对3月报告的波动均值是91,且过去八年中有七年为正值,也就是在6月报告中有大概率会调高种植面积。而1月对6月报告的波动均值是-49,且在2015年厄尔尼诺年是调整幅度最大的一年(-249),可以解读为厄尔尼诺造成大豆在生长关键期出现了严重的面积损失。1月对6月报告的波动均值只有6月对3月报告波动均值的一半,说明6月报告较3月报告已经很接近最终种植面积,6月报告数据反映了播种期的情况。

既然6月供需报告没有给市场太多指引,那么在月底之前市场的关注焦点都会放在美种植区天气变化以及月底面积报告调整上,这也是未来短期市场交易的主要内容。

四、天气市里易涨难跌

处于播种生长期的美豆通常容易打出全年的高价区,天气炒作是美豆上涨的不竭动力。目前来看,产区天气差强人意,支撑美豆偏强震荡,新作合约SX预计短期往下难破850美分,但走到950美分以上也需要天气配合,更可能是在880-950美分区间震荡。而国内豆粕在现货成交转淡后跟美盘联动性加强,或将跟随美豆偏强震荡,但现货供应偏宽松,盘面价格上方突破3000也有难度。 (作者:吴晓杰)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。