国内PVC市场经历了5月份的大幅下跌后,6月份逐步企稳反弹,季节性走势上看,近几年6月底到8月中旬均会出现季节性上涨走势,2019年在外围压力增大的背景下,能否走出再次出现季节性上涨行情?

1.供应保持低增速,供应压力相对有限

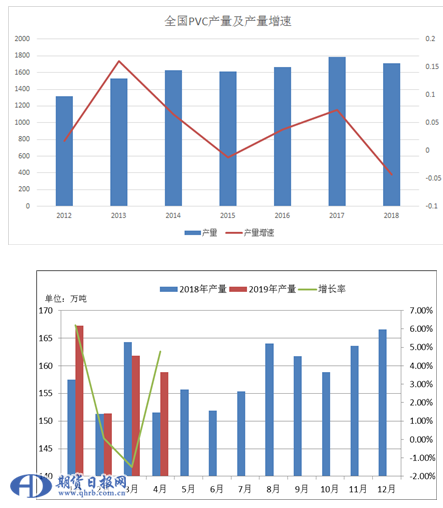

2019年至今,已投产产能包括陕西北元、山西瑞恒、宁夏金昱元、泰州联成,共计70万吨,后期仍有74万吨装置计划投产。

产量数据上看,2019年1—5月份累计产量790.307万吨,同比增加1.28%。由于年内春季检修量较高,春季检修(4—7月份)损失量相对2018年增加约20万吨左右。全年看,若后期分月检修水平与2018年大致相当,则全年供应增速约3%。

从总体供需角度来看,需求虽表现不佳,但预期需求仍然维持同比增长态势,全年的供需维持紧平衡的态势概率较大,严重的供需失衡预计不会出现,价格波动区间预期与2018年相同。2018年季节性旺季上涨由6月底开始,在8月初达到过7500附近位置,年内预期季节性上涨行情犹存,但上涨空间预计低于2018年3季度。

2.现货止跌企稳,成交放量

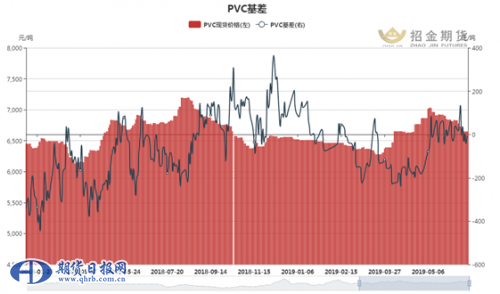

PVC基差角度看,6月中旬起,基差由强转弱,期货近乎平水。后期7月份检修结束,开工回升,对现货供应压力将加大,而期货由于包含旺季预 期,基差后期或有走弱可能。

3.外围局势缓解,市场信心恢复

受中美贸易传出利好消息影响,大宗商品走势止跌反弹,市场重新修复预期,PVC受此影响也出现反弹。同时结合季节性走势看,当前时间节点有逐步筑底的预期,后期若宏观面稳中向好,那么在化工品种,由于供需关系偏向平衡,可作为化工品中的多头配置。

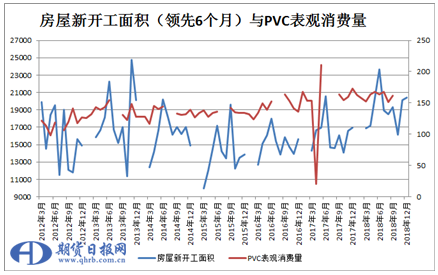

4.房屋新开工数据表现良好,旺季预期犹存

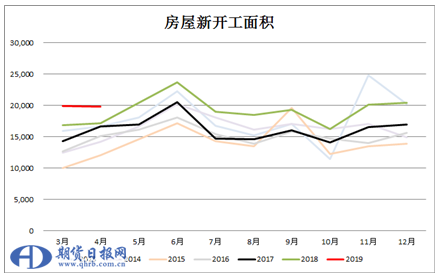

1—4月份,房屋新开工面积58552万平方米,增长13.1%,增速提高1.2个百分点。其中,住宅新开工面积43335万平方米,增长13.8%。

从地产数据角度看PVC需求,1—4月份地产开工对9月PVC需求仍有支撑,但对2001合约支撑力度较为有限。

5.总结

从PVC供需格局看,上半年供应端由于春季检修量远高于往年同期,对冲了部分产能投产带来的供应增量,预估1—6月供应增速为1.58%,全年供应增速为3.3%。需求端在地产数据表现较好但消费和出口双双走弱的背景下,需求增速预计弱于过去两年,但维持增长态势,全年供需预计维持紧平衡,三季度旺季预期下,预计价格会有反弹,但年内价格高点或难以突破2018年高点,09合约可尝试逢低做多。长期基本面看,需求端由于房地产下行趋势难改,在后期销售端传导到开工后,将会对远月需求起到抑制作用,2001合约可逢高沽空操作。(作者单位,招金期货)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。