自4月份开始,两市期锌自年内高位回落,跌势不可挡,6月下旬伦锌逼近年内低位2412美元,沪锌主力合约回吐一季度全部涨幅,创2016年11月份以来新低19305元。第二季度锌价大跌,主要是受锌市供应面好转、需求面疲弱影响,另外各国经济疲软、中美贸易战升级等宏观因素也对锌价形成打压,预期下半年锌价维持弱势运行,继续下探寻底。

贸易战搅局 各国经济数据欠佳

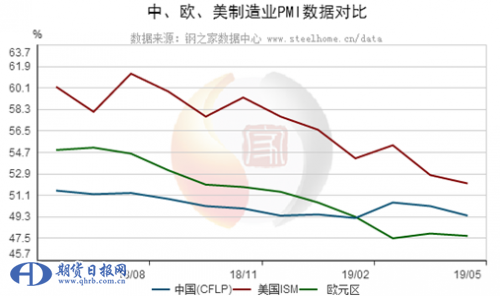

数据显示,进入第二季度,受中美贸易战恶化影响,两国制造业PMI指数反弹势头暂止,4、5月份连续两个月下滑,5月份中国官方制造业PMI数值跌破50荣枯线为49.4,美国ISM制造业数据亦下滑至52.1,欧元区经济亦无起色,制造业PMI值已连续4个月处于荣枯线下方,5月为47.7。6月底,市场聚焦G20会议,关注中美领导人会晤进展,若贸易战达成协议,短期利好市场,不过在目前各国经济依然疲弱的情况下,对期锌提振空间有限,长期来看,全球经济环境依然对期锌形成利空。

供应端好转 锌库存止降回升

近期国际铅锌研究小组(ILZSG)发布的数据指出,2019年全球锌矿供应将增加6.2%至1348万吨,而需求量仅增加0.6%至1377万吨,预计今年全年全球精炼锌短缺量缩窄至12.1万吨,2018年全球锌市供应短缺量为38.4万吨。

库存方面,国内上期所锌库存在春节假期期间经过累库后,脱离了历史低位,进入第二季度市场逐渐消耗前期累积的库存,但力度不大,5月底再度回升,截止6月21日已连续四周增加至86046吨,刷新两个多月以来高位;伦敦锌库存亦从4月初触及的历史低位回升,截止6月26日增至100825吨。

终端乏力 拖累锌市需求

锌终端消费领域,今年房产、汽车、基建表现依然不佳,市场寄予厚望的基建行业亦改善不大。

进入2019年,国内房地产开发投资有所改善, 1—5月份全国房地产开发投资增速同比增长11.2%,但商品房销售面积出现下滑,1—5月份,商品房销售面积同比下降1.6%。汽车行业,全国产销延续去年颓势,且加剧,今年前5个月,我国汽车产销同比分别下降13.01%和12.95%,18年全年产销同比分别下降4.2%和2.8%。

基建方面,2018年底,市场寄望于基建投资对锌市需求的拉动,但根据目前数据来看,基建投资增速改善不大。统计局公布的数据显示,2019年1-5月份我国基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4%,而 2018年全年同比增长3.8%。

总结

在锌市供应增加、消费疲弱的大环境下,预期中长期锌价依然维持跌势,且两市期锌技术上承压40日均线及布林道上中轨,下行趋势难改;短期,市场聚焦中美贸易谈判结果,及美联储降息预期,或为期锌带来利好支撑,但上行空间相对有限,伦锌2600美元,沪期锌主力合约20050元。(作者单位:钢之家)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。