您所在的位置: 首页>正文

一、现货市场情况

(一)国内木浆现货情况

现货方面,本周进口针叶浆市场供需平稳,浆价较上周未有明显波动,部分品牌窄幅盘整,实单价格侧重一单一议。目前山东地区针叶浆市场参考价:银星4525元/吨左右。截至7月20日,全国漂白化学浆市场均价为4307.5元/吨。

(二)进口木浆现货情况

数据统计显示,目前进口针叶浆主流品种价格区间在580—620美元/吨,进口阔叶浆主流品种价格为500—530美元/吨。

据消息,多家海外浆厂报价公布,其中,依利姆公布8月份针叶浆外盘价格上涨20美元/吨,阔叶浆、本色浆持平,针叶浆海运面价600美元/吨,净价580美元/吨,布阔海运面价530美元/吨,净价500美元/吨,本色浆海运面价450美元/吨,陆运420美元/吨。

加拿大针叶浆狮牌8月报盘调涨20美元/吨,雄狮8月净价590美元/吨;金狮8月净价600美元/吨,船期为9月,因木片原料紧缺,供应减半。加拿大针叶浆马牌8月外盘报出,本月市场报价:590美元/吨,长协客户为主。

斯道拉·恩索集团(Stora Enso)发布2019年二季度报告,二季度纸浆产量60.0万吨,同比上涨17.4%,环比上涨10.8%,主要原因是2019年二季度无浆厂检修,2018年二季度Enocell工厂检修,2019年一季度Verace工厂检修。同时公布下半年浆厂检修计划,三季度Enocell工厂年度检修,四季度Montes del Plata and Skutsk工厂年度检修。

二、供需情况分析

(一)木浆库存情况

6月份欧洲港口纸浆月末库存量环比下滑4.19%,同比增长63.56%,库存总量由5月末的195.46万吨降至187.28万吨。6月末,除意大利和西班牙库存有所增加外,其余各国港口纸浆库存量均较5月末下滑;而与去年同期相比,除英国库存有所下滑外,其余各国纸浆库存均同比增加。

1—6月欧洲纸浆累计库存量同比增长79.81%。今年前6个月,欧洲纸浆整体库存高于去年同期水平。

统计数据显示,世界20主要产浆国化学商品浆5月浆厂库存量增加1天,为51天(标准计算方式),因为阔叶木浆下降3天(为62天),针叶木浆增加2天,为39天。目前,纸浆库存仍处于历史相对高位。

统计数据显示,截至7月底,国内青岛港木浆库存约130万吨,常熟港木浆库存约78.8万吨,两港合计库存较6月底增加19.3%,较去年6月底增加112%。在国内需求一直疲弱的背景下,市场库存去化压力较大。

(二)国内纸浆进口情况

中国海关总署最新一期公布的数据显示,中国6月纸浆进口量为245.9万吨,1—6月累计进口1258.7万吨,较2018年上半年的1235.0万吨增加1.9%。从目前数据来看,6月纸浆进口量依然处于近几年历史高位。

目前纸浆现货价格回归至历史均值附近,在旺季需求预期的影响下,贸易商进口积极性有所好转, 预计7月国内纸浆进口压力不减。

(三)全球木浆出运情况

据巴西发展工业和外贸部(MDIC)统计,2019年7月份前2周,巴西共出口纸浆40.18万吨,平均日均出口4.46万吨,平均出口价格535.6美元/吨。与6月份相比,7月前2周巴西纸浆日均出口量有所减少(1.9万吨),与去年7月相比,今年7月份前2周,巴西纸浆日均出口量下滑10.1%,出口均价下滑17.1美元/吨。预计今年7月份巴西纸浆出口量将低于上月。

(四)国内废纸进口情况

截至目前,2019年环保部固废管理中心共核准10批进口废纸审批名单,获批量共计992.62万吨,其中获批额度排名靠前的企业分别为玖龙纸业、山鹰纸业、理文造纸、华泰纸业、广州造纸。

另据数据统计显示,截至6月底,全国纸厂废旧黄板纸库存天数为5.75天,库存天数降至年内低位。随着三季度包装纸需求旺季的来临,纸厂备货季库存有望回升,废纸收购价也有望出现上涨。

三、下游市场分析

近日,上海晨鸣浆纸、山东博汇/江苏博汇纸业、APP(中国)、万国纸业四大文化纸工厂联手上调白卡纸、铜版纸价格,上调幅度为200元/吨。涨价原因皆归于环保成本增加及生产运营成本居高不下。

三季度正处浆、纸市场淡旺季转换时期,随着8月份传统备货旺季的临近,预计浆市交投逐渐活跃,9月份进入需求旺季,纸厂出货提升,纸价存在提涨预期。

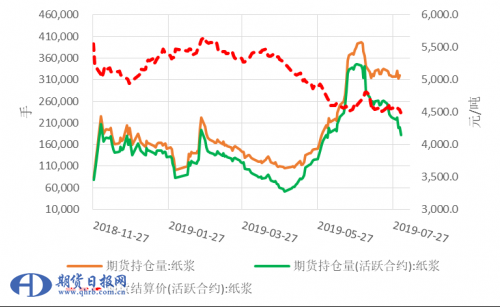

四、持仓量与技术走势分析

上图为纸浆SP1909合约日K线图,本周期价低位弱势运行,期价再破前期低点,但急跌后,低位形成日线级别底背离的概率增加,若低位形成“挖坑”行情后,将会迎来阶段性反弹机会。

五、后市行情展望

现货方面,本周进口针叶浆市场供需平稳,浆价较上周未有明显波动,部分品牌窄幅盘整,实单价格侧重一单一议。三季度正处浆、纸市场淡旺季转换时期,随着8月份传统备货旺季的临近,预计浆市交投将逐渐活跃,9月份进入需求旺季,纸厂出货提升。目前中美贸易摩擦阴影笼罩,叠加国内外港口库存历史高位,纸浆市场仍以消化库存为主。

操作上,纸浆SP1909合约盘中再度急跌,低位形成“挖坑”行情的概率极大,短线将迎来低吸机会。目前纸浆现货价格逼近几年历史低位,叠加国际浆厂下属部分锯木厂的关停及针叶浆、阔叶浆生产线的停机检修等,浆价存在修复要求,预计8月份市场将迎来纸浆价格回归行情,上方强压力区间为4700—4800元/吨。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。