您所在的位置: 首页>正文

一、现货市场情况

(一)国内木浆现货情况

现货方面,本周针叶木浆略有提涨,现货市场供应量稳定,业者观望气氛浓厚,成交量仍未有明显提升。目前山东地区针叶浆市场参考价:银星4500—4550元/吨。截至8月10日,全国漂白化学浆市场均价为4175.1元/吨。

(二)进口木浆现货情况

数据统计显示,目前进口针叶浆主流品种价格区间在590—610美元/吨,进口阔叶浆主流品种价格为480—530美元/吨。

据了解,巴西Suzano公司宣布8月份金鱼外盘报价,目前中国地区面价为500美元/吨。CMPC小鸟8月份外盘也报出,中国市场报价:480美元/吨。另外,加拿大Mercer针叶浆月亮9月外盘价格报出,中国地区价格为580美元/吨,目前市场成交情况尚可。

二、供需情况分析

(一)木浆库存情况

6月份欧洲港口纸浆月末库存量环比下滑4.19%,同比增长63.56%,库存总量由5月末的195.46万吨降至187.28万吨。6月末,除意大利和西班牙库存有所增加外,其余各国港口纸浆库存量均较5月末下滑;而与去年同期相比,除英国库存有所下滑外,其余各国纸浆库存均同比增加。

1—6月欧洲纸浆累计库存量同比增长79.81%。今年前6个月,欧洲纸浆整体库存高于去年同期水平。

统计数据显示,世界20主要产浆国化学商品浆6月浆厂库存天数增加2天,为53天(标准计算方式),其中针叶木浆为43天,阔叶木浆为64天。目前,全球纸浆库存天数大幅高于2018年6月的35天。

统计数据显示,截至7月底,国内青岛港木浆库存约130万吨,常熟港木浆库存约78.8万吨,两港合计库存较6月底增加19.3%,较去年6月底增加112%。在国内需求一直疲弱的背景下,市场库存去化压力较大。

(二)国内纸浆进口情况

中国海关总署最新一期公布的数据显示,中国7月纸浆进口量为258.0万吨,1—7月纸浆进口量为1516.5万吨,较2018年同期的1424万吨增加6.5%。从目前数据来看,7月纸浆进口量依然处于近几年历史高位。

目前纸浆现货价格回归至历史均值附近,叠加旺季需求预期,贸易商进口积极性有所好转, 预计8月国内纸浆进口压力依旧不减。

(三)全球木浆出运情况

全球商品浆发货量(W20)6月份为436.7万吨,比5月份的408.1万吨环比增加7%,同比下降3.8%。漂针浆基本持平,发货量为191.9万吨,小幅高于5月份的191.5万吨。漂白阔叶浆的发货量从5月的202.5万吨大幅增加达到6月份的231.8万吨。

智利ODEPA统计数据显示,7月份智利纸浆出口量同环比均增长,出口均价同环比均下滑。据统计,7月份智利共出口纸浆41.07万吨,同比增长4.6%(1.81万吨),环比增长57.2%(14.94万吨)。与去年7月份相比,今年7月智利除本色浆出口量下滑外,其余木浆出口量均上涨。环比来看,7月份智利所有木浆出口量均上涨。

巴西SUZANO二季度销售221万吨商品浆,同比下降14%,环比上涨28%,平均出口价630美元/吨,同比下降121美元/吨,环比下降81美元/吨。全年生产计划不变,为900万吨。

(四)国内废纸进口情况

8月14日,中国固废化学品管理网公布的2019年第11批限制进口类申请明细表显示,废纸核定进口总量为381060万吨。其中联盛纸业获批的占比比较大,共获得审批的废纸核定进口总量为143090吨;其次是玖龙纸业,共获得废纸核定进口总量为115740吨。

截至目前,2019年环保部固废管理中心共核准11批进口废纸审批名单,获批量共计1030.72万吨。

原材料库存方面,7月国内纸厂废纸天数有所下降,为5.38天,较上月下跌6%。随着需求旺季的来临,纸厂或将主动增加库存,废纸价格下跌的概率较低,稳中回升将是主基调。

三、下游市场分析

本周白卡纸、铜版纸市场行情基本稳定,成交波动不大,经销商整体以消化库存为主。近期受台风影响,山东个别支撑短暂停机检修,但对整体市场供应、需求影响不大。目前纸厂倾向于低价接货,成交价格混乱。

当下已处于8月份中秋备货期,但从目前了解的情况来看,下游需求仍未有明显启动情况。按常理,三季度正处浆、纸市场淡旺季转换时期,8月份为传统备货旺季,浆市交投逐渐活跃,而9月份进入需求旺季,纸厂出货提升。

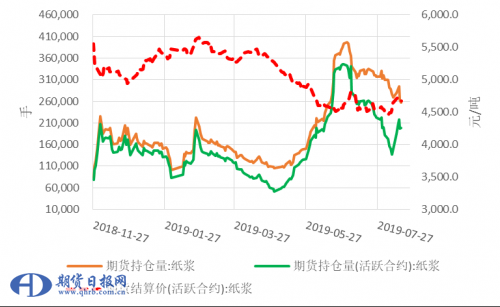

四、持仓量与技术走势分析

上图为纸浆SP2001合约日K线图,本周期价冲高回落,短线均线粘连,期价低位区间振荡的概率较大,关注后市期价突破方向。

五、后市行情展望

现货方面,本周针叶木浆略有提涨,现货市场供应量稳定,业者观望气氛浓厚,成交量仍未有明显提升。目前中美贸易摩擦仍存在较大的不确定性,下游需求短期很难有明显改观,纸浆高库存格局或在很长一段时间内成为常态。由于纸浆现货处于近几年相对低位,市场挺价心理渐浓,随着需求旺季的来临,后市价格再度大跌的概率较小,关注下游需求是否启动。

操作上,纸浆SP2001合约低位走势有所反复,短线区间振荡的概率较大,振荡区间为4450—4600元/吨,短期谨慎观望为宜,静待市场方向性选择。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。