您所在的位置: 首页>正文

1.市场综述

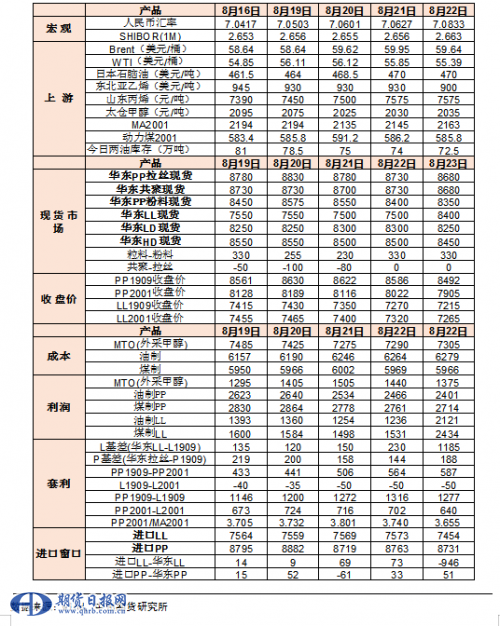

1.1本周数据概览

1.2期现货市场

本周聚烯烃期货价格于周三开始连续走低,至23日收盘PP2001合约下跌,L2001合约下跌。现货市场方面成交均不佳,PP下游对挺价有所抵触,贸易商主动高报价格几无成交,后随盘面逐步下调现货报价,但货源方面受装置检修影响部分拉丝料偏紧,中下游库存压力不大,整体是供需两弱的表现;PE下游农膜需求起色不明显,市场情绪偏悲观,受进口货源压力的影响仍在持续,现货价格表现有一定分化,其中主要是LLDPE领跌,华东地区线性较上周整体降幅在100—200元/吨,LDPE和HDPE价格维持稳定,至周五部分下调50元/吨。

1.3基差与预期

主力合约切换后PP基差维持在600左右,周四、周五盘中一度升至700以上,基差走强至年内新高,同时期货盘面持续增仓,说明市场对远期价格和未来现货供需状况的预期存在较大分歧,其中关键点在于新装置投产进度和库存水平。这部分在下文有进一步的分析。

LLDPE基差是短期的重要观测指标,本周来看标品基差相对稳定,非标基差小幅走强,进口窗口关闭后LLDPE的基差对前期到港的进口货源消化情况起到关键影响。8月到港的进口标品有较大部分是锁定在盘面中的,市场给到阶段性的基差机会才能加速压力去化。

2.成本与利润

2.1原料市场

上游原料近期价格整体没有趋势性波动,其中中间环节品乙烯价格变动幅度较大,东北亚乙烯价格较上周下跌45美元/吨,跌幅达4.7%,乙烯对PE的成本支撑有所削弱。丙烯美金报价925美元/吨较上周持平,国内市场山东丙烯价格较上周上涨150元/吨。直接原料方面没有显著矛盾价格窄幅波动,预计近期不会产生有效的成本驱动。

2.1.1原油、石脑油

WTI原油期货价格在55.5—57美元/吨,Brent原油在59—61美元/吨区间窄幅运行,周内油价波动较小。OPEC方面继续释放稳定市场预期的信号,减产预期对当前油价构成支撑,但市场需求预期转弱短时间不易改变。周五晚中方对美方采取了反制措施,对原产于美国的5078个税目约750亿美元进口商品加征关税,中美双方贸易战没有任何缓和的迹象甚至有愈演愈烈的可能,宏观方面的风险可能在未来加速原油需求弱化。

石脑油方面CFR日本石脑油价格小涨10美金报470美元/吨,山东地区直馏石脑油市场主流5800—5900元/吨,加氢石脑油6000—6100元/吨,基于原油价格存在下跌风险预计下周石脑油价格会有小幅下调。

2.1.2甲醇、双烯

乙烯丙烯价格出现分化,乙烯跌45美金至900美元/吨,丙烯美金价不变,国内山东丙烯主流成交7550—7600元/吨,较上周涨150元/吨。

本周甲醇港口库存121.62万吨,港口库容紧张,市场信心较差现货价格承压下行,华东地区现货价格较上周下跌70—90元/吨跌幅约3.4%。甲醇没有出现持续去库前,价格难有走强空间,加之乙烯价格下挫压制更重,近期将持续偏弱运行。

2.2成本与利润

甲醇现货价格持续走低使得MTO路线装置成本下降,这部分利润空间主要是甲醇基本面弱势带来的,对MTO整体开工率影响有限。其他路径的成本端保持平稳,利润方面LLDPE利润下滑受现货价格连续下跌影响有较为明显的下滑,煤制路线的LLDPE利润已经是近两年的新低。

3.供给

3.1装置检修情况

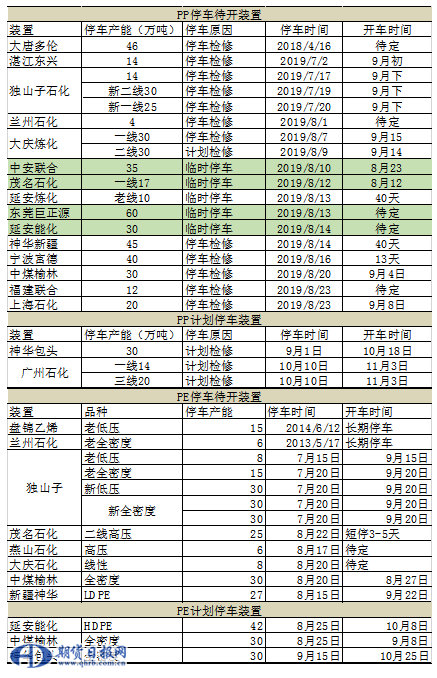

PE检修量少对供应端影响不大,主要在独山子石化和神华新疆两套。PP检修装置较多,石化开工率居于偏低水平,新增装置巨正源、中安联合都在检修中,中安周末预计重启开车。受此影响市场上部分货源偏紧张,多为拉丝料,排货期较此前延后,贸易商借机主动高报,对现货价格形成支持。PP装置恢复开车集中时点在9月下旬,市场货源供应压力近期不大。

3.2石化库存

至周五两油石化库存为72.5万吨,较去年基本持平,其中PP石化库存38.24万吨,PE石化库存34.86万吨。库存水平不仅反映和影响近期的供需平衡,还会对市场预期产生重要影响。我们在二季度时候预估过到8月初或8月中石化库存水平在85万吨上下是合理的,如果能够低于80万吨则相对是好于预期的。目前石化库存是此前预估结果中较好的水平,而且从四季度新增装置投产进度来再次预估未来石化库存,可能也是会好于市场预期的。

目前为止PP新增装置产能增速9.1%,比五年年均需求增速约高了2%—3%,PE国内新增产能增速还低于平均的需求增速。四季度如果浙石化等大型装置不投产,预计到年底石化库存比去年高10—15万吨左右,如果10月后投产新产能超过140万吨,至年底石化库存会增加20—30万吨,即预估至年底的石化库存水平在70—85万吨水平区间,以当前生产成本来看PP的现货价格在8000—8500元/吨是对应该库存水平的合理区间。

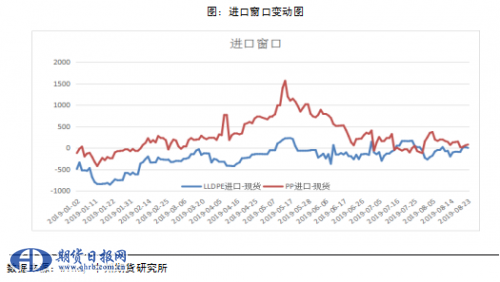

3.3进口窗口

进口窗口基本处于关闭状态,PE的进口窗口如果再持续两周处于关闭中将有利于减轻10月后的进口货源压力。

4.需求

4.1下游情况

本周农膜开企业整体开工率在32%,周环比提高5个百分点,其中华北地区棚膜需求增多,华中华东地区大部分企业订单增加,开工提高。

塑编企业综合开工率58%,中小型企业原料库存5—12天,排产在5—8天左右,订单较此前略有增加,原料库存依然保持在较低水平。

BOPP企业综合开工率54%,当前利润水平约290元/吨,平均成品库存6.74天,订单方面没有明显增加。

4.2投机需求

下游农膜企业原料库存较上周环比增加5.3%,部分为旺季前备货加之原料价格下跌的补库行为,但受限于订单影响增量有限。PP下游原料库存处于偏低水平也是今年常态,下游刚需为主,投机需求很少。

套保商卖出PP基差是较为安全的,主要看现货能排出的量,PE方面主动抛货需要基差进一步走强。

5.套利

基差:卖出PP2001合约对标的基差,参考目标到400以内,预计四季度有两拨主要的做空时点,9月份可能是其中一次阶段性机会。PE基差可小买,相比PP的基差机会要小,而且时点可能要到9月合约交割后。

月间:PP1—5正套,四季度市场预期或有修正,带来阶段性01合约走强或基差修复的空间,而05合约的供应压力是非常明确的。

跨品种:L—P价差套利目前机会不大,暂不建议参与。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。