烯烃支撑、下游备货因素影响下内地出货明显好转,最新西北协会报价1850—1900元/吨、部分涨至1960—2000元/吨后已经出现停售现象。内地涨价去库,运费&山东招标报价相对坚挺,或显示内地供需情况明显好转,重点关注十一节后这种趋势能否延续。中安联合MTO已经开车、南京惠生MTO已经提负,但是尚未引致太仓走货量出现明显回升、依旧较为低迷,叠加9月份抵港高位、或98万吨,港口库存继续上涨、屡创新高,重点关注10月上旬抵港明显缩量能否引致港口季节性去库拐点出现。期价上涨后,港口报价走势相对弱势,期价高度升水,2001合约升水幅度135元/吨左右,或说明期价上涨尚需现货端配合。外盘报价走势相对弱势,进口利润依旧延续正挂趋势且正挂窗口再度扩大,或说明外盘成本端利空影响依旧存在。操作上,偏多思路或依旧存在、1—5正套以及逢低试多2001合约,核心逻辑:价差值低、绝对价格相对低估,内地涨价去库&供需明显好转,港口供需或存在好转预期,核心风险:港口库存高位、期价高度升水、进口利润正挂。临近十一国庆放假,为防范外盘波动风险,建议投资者轻仓或者空仓过节为宜。

一、1—5价差走高具有历史规律

1—5正套作为典型的季节性套利,价差走高或具有历史规律。2001合约作为旺季合约、2005合约作为淡季合约,排除极端行情之外,2001合约绝对值低于2005合约绝对值的概率以及空间较小。但是需要注意的是,现在2001合约距离交割时间较远,行情预期因素或占主导,伴随着时间推移,1—5价差走高或需要库存去库以及基差走强配合。

二、甲醇价值或相对低估

历史数据显示,甲醇期价存在上下安全边际,上边际取决于西北盘面价格(西北价格+600)、下边际取决于国内煤制甲醇仓单成本。1909合约尚未结束之时,甲醇期价早已跌破国内煤制甲醇仓单成本且甲醇1909合约期价最低点已经跌至非伊货物进口成本附近。

排除成本端以外,甲醇产业链上下游利润亦显示甲醇价值或相对低估。数据显示,甲醇行业利润有所修复、但是绝对值来看依旧暂处次低水平,浙江兴兴综合利润稍有下降、但是绝对值来看依旧暂处次高水平。甲醇上游利润低位、下游利润高位,产业链上下游利润或存在不均现象、存在修复预期。或显示利润端来看,甲醇价值或相对低估,或从底部给予期价强力支撑。

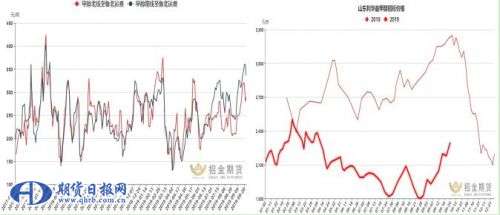

三、内地涨价去库&运费坚挺、山东招标报价上涨

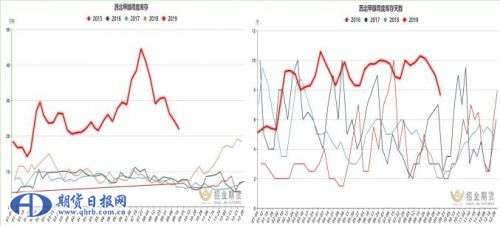

最新数据显示,西北库存21.85万吨、已经较最高点累计下降22.75万吨,西北库存天数7.62天、已经较最高点累计下降2.68天。北线运费均价290元/吨、南线运费335元/吨,依旧暂处高位。山东利华益甲醇招标价格2300元/吨,已经较最低点累计上涨500元/吨。西北涨价去库,运费坚挺、山东招标报价上涨,至少说明库存顺利转移,或从供需端支撑甲醇期价、正套安全边际或有所增强。后期或重点关注两点:1.宁夏宝丰烯烃装置投产以及大唐多伦烯烃装置重启消息刺激下,关注西北库存下降趋势能否延续。一旦延续,其对期价以及正套的支撑作用或增强。2.西北-华东套利窗口关闭(价差300左右),关注市场是出现正向反馈还是负向反馈。正向反馈:西北涨价去库+套利关闭导致港口涨价去库(支撑作用增强);负向反馈:港口库存高位报价弱势+套利窗口关闭导致内地再度跌价累库(再度利空)。

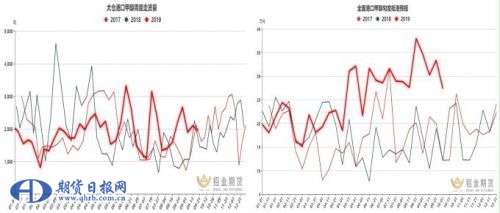

四、港口库存持续积累 屡创新高

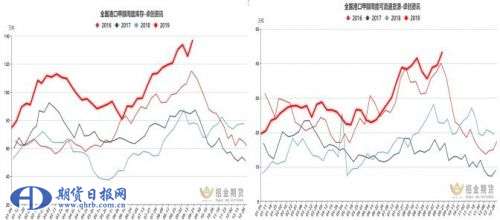

港口库存的走势主要取决于两个关键指标:太仓走货量以及抵港数量。中安联合MTO已经开车、南京惠生MTO已经提负,但是尚未引致太仓走货量出现明显回升、依旧较为低迷,叠加9月份抵港高位,港口库存继续上涨、屡创新高。最新数据显示,太仓走货量1943.72吨,依旧较为低迷。虽然9月份抵港数量出现缩量,但是绝对值来看依旧暂处高位、或98万吨。两项因素叠加,港口库存持续积累、屡创新高。最新数据显示,港口库存137.16万吨、港口可流通货源42.4万吨,这是1-5正套的最大风险点。船期显示,10月上旬抵港数量出现明显缩量、或27万吨,关注能否引致港口库存出现季节性去库拐点。

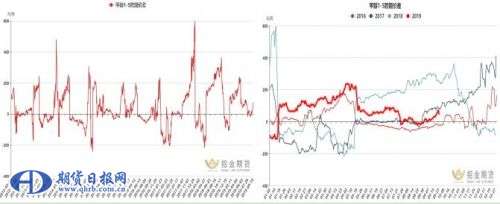

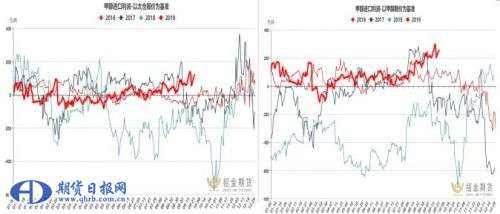

五、期价依旧暂处高度升水状态

最新数据显示,2001合约期现基差-135元/吨左右,依旧暂处高度升水状态且升水幅度暂处历史同期最高水平。期价上涨后,港口报价走势相对弱势,高升水状态或较难改变,或说明期价上涨尚需现货端配合,这也是1—5正套的风险点之一。

六、进口利润依旧延续正挂趋势且正挂窗口再度扩大

最新数据显示,以太仓报价为基准计算的甲醇进口利润122元/吨左右、以甲醇期价为基准计算的进口利润256元/吨左右。外盘报价走势相对弱势,进口利润依旧延续正挂趋势且正挂窗口再度扩大,或说明外盘成本端利空影响依旧存在,这也是1—5正套的风险点之一。

操作上,偏多思路或依旧存在、1—5正套以及逢低试多2001,核心逻辑:价差值低、绝对价格相对低估,内地涨价去库&供需明显好转,港口供需或存在好转预期,核心风险:港口库存高位、期价高度升水、进口利润正挂。临近十一国庆放假,为防范外盘波动风险,建议投资者轻仓或者空仓过节为宜。(作者单位:招金期货)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。