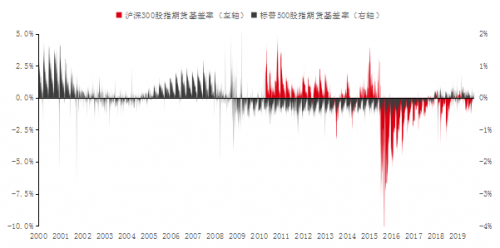

股指期货基差作为投资股指期货市场的重要参考指标之一,长期以来一直受到投资者的高度关注。2010年4月16日中金所上市了境内第一个股指期货品种,即沪深300股指期货IF ,IF上市初期长期升水。随后在2015年4月16日,中金所同时上市了上证50股指期货IH以及中证500股指期货IC,三个品种对应的现货指数也是市场认可度最高、影响面最广的三个宽基指数。在经历了2015年市场大幅波动之后,三大期指均进入深度贴水状态。随后期指基差出现了结构性分化,IF以及IH升贴水互现,IC则长期贴水。

国内期指由于上市较晚,因此历史交易日较少,基差的规律性不足。我们试图以沪深300股指期货(IF)以及小型标普500股指期货(ES)为例,对比中美各具有代表性的股指期货基差情况,分析不同市场环境下的基差模式。

分红影响不同

由于股指期货对应的现货指数对于成分股分红的处理一般都是任其回落,因此股指期货的价格就包含了投资者对于从观察日至交割日期间的成分股分红对指数造成影响的预期。

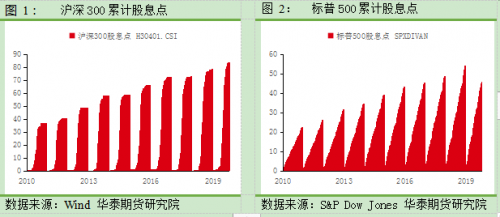

观察沪深300以及标普500实际分红点数可以发现,沪深300成分股分红常集中于年报公布后的6月、7月,而标普500成分股基本选择季度分红。因此在图38中,沪深300股息点曲线在6月、7月大幅上行,而在其他月份几乎不变,而标普500股息点近似于一条均匀的直线,即每个交易日分红对指数的影响相当。

那么体现到股指期货上就是,IF的6月、7月、9月、12月合约在上市初期(分别在T-1年11月、T年6月、T年2月、T年5月上市),即包含了对于指数分红的预期,同时分红预期点位与时间并不成正比;而对于ES,成分股分红对每一个合约的影响与合约到期时间呈正比。

假设投资者的预期总是正确的,或者说偏差不大,那么在这种情况下,IF基差不可避免的会出现季节性影响,而ES则不会出现。

期限结构不同

股指期货同时存续若干个不同到期时间的期货合约,IF同时存续当月、次月、当季、次季四个合约,而ES同时存续当季、次季、隔季(剔除成交量较小的超远到期合约)。

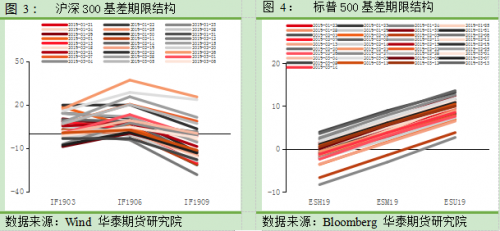

不同到期时间的期货合约基差构成了股指期货基差的期限结构,以2019年1月21日至2019年3月14日为例,此时段IF同时存续IF1903、IF1906、IF1909,而ES同时存续ESH19(三月)、ESM19(六月)、ESU19(九月)。

对比图3与图4可以明显的看出,相比ES简单稳定的期限结构,IF的期限结构复杂多变,并不常与时间呈正比。

极端行情基差不同

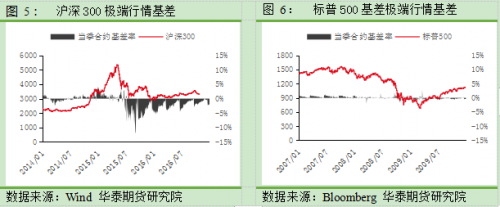

分别考察2008年次贷危机期间以及2015年“股灾”期间,标普500股指期货基差以及沪深300基差情况,可以看到两者整体均从升水状态转为贴水状态(标普500由美联储降息主导,沪深300由现货下跌主导,央行降息为次要因素)。

相比ES基差的小幅波动,IF基差贴水幅度明显更大,同时在极端行情中,IF基差率常出现尾端异常值,例如-10%左右的不合理基差率。

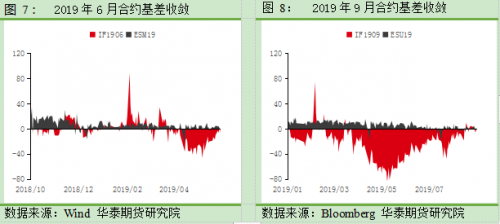

收敛速率不同

以IF1906、 ESM19(六月)及IF1909、 ESU19(九月)为例,考察沪深300股指期货以及标普500股指期货合约基差的收敛速率,可以发现ES基差更多以时间为基准均匀收敛,而影响IF基差收敛的因素则更多,并不以时间为唯一维度。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。