1.PTA扩产压力巨大,即将面临新一轮产能过剩周期

当前年内PTA新增有效产能660万吨,主要为福化工贸450万吨老装置的复产、川化能投100万吨新装置以及独山能源(新凤鸣)50%产能投放,再加上今年上半年PTA生产效益较好,装置超负荷生产成为常态,整体带来了较为可观的供应增量。从目前PTA新装置的投放进度来看,即将迎来新一轮产能投放周期,独山能源220万吨装置中的50%产能试车成功10月30日晚出料,另外50%产能计划本月试车,后续年内还有恒力石化四期计划年底投放,而明年更是面临着6套共计1340万吨的新增产能等待释放。在下游聚酯需求难有亮点的背景下,PTA的产能扩张使得供应面的压力逐步加大,从目前国内PTA和聚酯产能匹配情况来看,PTA有效产能4967万吨,聚酯有效产能5741万吨,两者产能对比相对平衡,未来这种平衡状态将被打破,逐步进入供大于求的状况。

远期供应面上PTA面临较大的压力,就短期而言,前期受到装置检修及意外停车频发推动,供应端有收紧迹象,现货市场也出现流动性偏紧的状况,但后续检修计划偏少,近期随着检修装置的陆续重启,这种供应紧张的格局正在逐步缓解。当然新产能的供应增量依旧是供应端最大的潜在风险,待独山能源PTA新产能完全投放后,后续重点关注恒力石化四期250万吨具体产能的释放时点,这将是年内影响PTA价格的一个重要变量。

表1:2019年PTA装置投产情况

|

公司名称 |

产能(万吨/年) |

计划投产时间 |

地点 |

|

福化工贸 |

450 |

2019年2、3月提负 |

漳州 |

|

川化能投 |

100 |

2019年5月 |

四川 |

|

独山能源(新凤鸣) |

220 |

2019年10月底和11月各投产50% |

嘉兴 |

|

恒力石化四期 |

250 |

2019年底 |

大连 |

|

2019年合计 |

1020 |

||

|

恒力石化五期 |

250 |

2020年中 |

大连 |

|

中金石化 |

330 |

2020年下半年 |

宁波 |

|

虹港石化二期 |

250 |

2020年底 |

连云港 |

|

福建百宏 |

240 |

2020年Q4 |

泉州 |

|

台化兴业 |

150 |

2020年 |

宁波 |

|

中泰化学 |

120 |

2020年初 |

新疆 |

|

2020年合计 |

1340 |

||

2.聚酯新产能投放弱于预期,明年增速大概率继续放缓

从今年聚酯新产能投产情况来看,整体是弱于市场预期的。一季度投放产能81万吨,略超预期;二季度仅有2套总共计33万吨,明显弱于市场预期;受到二季度部分新产能推迟至三季度影响,实际投产情况尚可共计5套134万吨,其中8月份投放力度较大在104万吨。四季度,聚酯新装置投放计划有185万吨,实际落地预计在125万吨左右,部分装置或延期至明年。在整个终端需求疲软的情况下,不管是国内纺织服装的消费还是出口,都出现一定程度的下滑,明年聚酯产量增速大概率继续放缓。从产业周期角度来看,一般一轮周期是3-5年,业内普遍观点是这一轮周期始于2016年下半年,从时间维度看,周期的低点可能在明年下半年出现。

表2:2019年聚酯新装置投产情况

|

类别 |

地址 |

厂名 |

投产时间 |

产能(万吨/年) |

|

短纤 |

江阴 |

华宏 |

2月中旬 |

9 |

|

短纤 |

扬州 |

富威尔 |

2月13日 |

10 |

|

切片 |

海宁 |

海利得 |

2月底 |

20 |

|

长丝 |

福建 |

经纬 |

3月上旬 |

20 |

|

短纤/切片 |

湖北 |

绿宇 |

3月初 |

14 |

|

长丝 |

吴江 |

立新 |

3月上旬 |

8 |

|

短纤 |

江阴 |

向阳 |

4月中旬 |

8 |

|

长丝 |

嘉兴 |

恒逸逸鹏 |

4月中旬 |

25 |

|

短纤 |

江阴 |

向阳 |

8月 |

8 |

|

长丝 |

嘉兴 |

恒邦四期 |

8月中旬 |

30 |

|

长丝 |

嘉兴 |

恒优二期 |

8月下旬 |

60 |

|

短纤 |

福建 |

逸锦 |

8月中旬 |

6 |

|

长丝 |

嘉兴 |

恒腾 |

9月中 |

30 |

|

长丝 |

海宁 |

逸凯 |

原计划10月 |

25 |

|

瓶片 |

大连 |

大连逸盛 |

原计划10月 |

60 |

|

短纤 |

扬州 |

富威尔 |

10月 |

10 |

|

长丝 |

湖州 |

新凤鸣中跃 |

10月下旬 |

30 |

|

短纤 |

江苏 |

华西村 |

Q4 |

10 |

|

瓶片 |

海南 |

海南逸盛 |

年底 |

50 |

3.上游PX处于产能扩张期,长期成本支撑依然薄弱

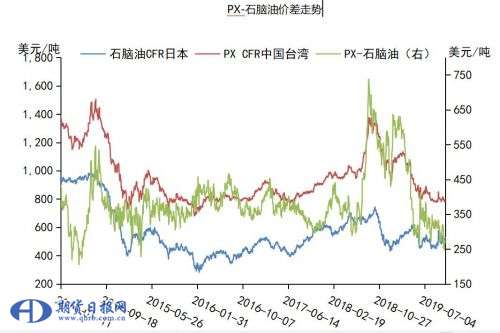

随着民营大炼化的兴起,带动国内PX项目大量投产,PX国产化进程加速(进口依赖度从去年近60%降至目前48%左右)。年内国内PX新增有效产能方面,包括福海创160万吨老装置重启以及新装置760万吨投放共计920万吨。短期PX经过连续去库之后,供应处于偏紧状态,但近期恒逸文莱项目的投产以及后续浙石化装置投放,未来供应面压力依然较大。

从PX的生产成本来看,生产PX过程中会生产出液化气、甲苯、汽柴油等很多副产品,PX的成本较难准确核算,业内普遍认为PX-石脑油价差300美元/吨是个成本线。3月下旬恒力石化投产后,PX现金流出现了明显的萎缩,整体盈利水平大幅下滑,当前价差在270美元/吨附近,部分成本较高的工厂经营压力较大,酝酿一定停产挺价动作。但也有业内厂家表示,PX-石脑油价差未来将下滑至230-250美元/吨这个水平。

表3:2019年PX新增产能情况及未来投产计划

|

地区 |

工厂 |

产能(万吨) |

预计投产时间 |

|

中国 |

恒力石化 |

450 |

2019年3月24日1号线出PX合格品,5月11日2号线投产 |

|

中国 |

浙江石化 |

400 |

2019年四季度 |

|

文莱 |

恒逸石化 |

150 |

2019年11月初 |

|

中国 |

中石化海南 |

100 |

2019年9月底 |

|

中国东营 |

中化弘润 |

60 |

2019年8月 |

|

2019年 |

|

1160 |

|

|

中国连云港 |

盛虹炼化 |

100 |

2019年 |

|

中国 |

澄星石化 |

160 |

2019年 |

|

卡塔尔 |

Qatar Petroleum |

130 |

2019年 |

|

中国天津 |

CNPC/Rosneft |

140 |

2019年底 |

|

越南 |

PTT |

100 |

2019年 |

|

中国 |

宁夏宝塔 |

80 |

2020年 |

|

中国 |

河北玖瑞 |

80 |

2020年 |

|

中国 |

CNOOC |

100 |

2020年 |

|

中国 |

中石化 |

100 |

2020年 |

|

中国 |

兵器工业 |

100 |

2020年 |

|

2020年 |

|

1090 |

4.未来PTA的底部在哪里?

PTA的绝对价格一方面受到成本端PX价格变动影响,另一方面包括PTA的生产利润,用PTA加工费来衡量(生产1吨PTA需要0.655吨PX,除去PX之外的费用就是加工费)。据CCF估算,加工费580元/吨是行业的平均成本线,但未来供应大幅过剩的情况下,580元/吨这个平均成本基本上要被击穿,整个行业利润水平要向最低成本看齐。

从年底预备投产的恒力石化四期250万吨PTA项目的可行性研究报告来看,恒力四期采用的是业内最先进的英威达P8技术,成本能达到行业最低水平。再结合上市公司财报,除去PX这块的物耗+能耗在190元/吨,再加上人员工资(2-10元/吨)、维修费用(10元/吨)、固定资产折旧费(80元/吨)、管理费用(15元/吨附近)以及销售成本(包含包装费为47元/吨)总计在350元/吨左右。未来PTA加工费的底部可能在300元/吨附近(当前PTA现货加工费650元/吨附近),不排除击穿300元/吨的可能,那些高成本的装置最终将被市场淘汰。

如果我们假设原油基准价格为60美元/桶,从近5年石脑油与布伦特原油的裂解价差平均值82.53美元/吨来算,PX-石脑油价差最低230美元/吨以及PTA现货加工费300元/吨这个水平计算的话(人民币对美元汇率按7.0),PTA价格低位在3980元/吨附近,也就是4000元/吨这个水平。上限的话,按PX-石脑油价差320美元/吨以及PTA现货加工费900元/吨这个水平计算的话(人民币对美元汇率按7.0),PTA价格高位在5350多元/吨附近,也就5400元/吨这个水平。

5.未来走势预测及操作策略

中长期来看,未来PTA新产能集中释放带来较大的供应压力,而下游聚酯需求增速逐步放缓,供需结构的转变奠定了长期看空的基础,维持反弹沽空操作,当加工费恢复至偏高水平时空单择机进场。未来1-2年的走势主要还是视PTA新产能投放进度而定,远期产能扩张释放的增量将持续压制市场,总体PTA仍处于振荡寻底的过程,以底部宽幅振荡为主。(作者:王清清)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。