您所在的位置: 首页>正文

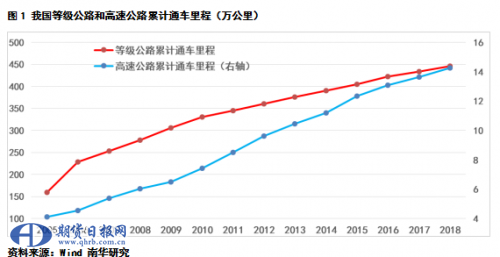

改革开放40年,我们经历了令世人叹为观止的中国发展速度,尤其在基础设施建设方面,我们更是被冠以“基建狂魔”的称号,仅仅在公路建设投资方面,2005年到2018年,我国高速公路新增里程达10.16万多公里,通车总里程达14.26万公里,位居世界第一。而在等级公路建设方面,2018年我国等级公路通车里程达到446.59万公里,较2005年新增287.4万公里,作为高速公路主干道的重要延伸,等级公路就像主动脉分支的毛细血管一样,互联互通,将营养物资输送到祖国大地的每一寸土地。

而在公路建设中,道路沥青的重要性毋庸置疑,沥青的成本占总体公路建设投资比例5%以上。下游公路建设的需求显而易见地成为研究沥青价格波动的关键因素。在大宗商品的研究体系中,供需结构的研究贯穿始终。近年来,在供给端目前沥青产能已经相对严重过剩,供给端的排产变化和原油端(马瑞油)的供给缩减已经越来越难以对沥青价格产生明显地影响。而由于炼厂排产计划和开工进度的数据相对容易获取,目前针对沥青供给端的预测研究远远多于需求端的预测研究。一方面是因为公路招投标样本的不完整性,另一方面则是本报告的研究重点:进入2017年以后,资金因素越来越成为影响下游项目开工进度的主导因素,很多项目因为资金未能及时到位而延期开工或者工期延误,让需求预测变得愈发扑朔迷离。本文将通过各类信用利差的维度,来表征新资金常态下的沥青需求传导价格波动,为研究沥青需求提供相对定量的参考。

本文第一段中提到了2005年至2018年的高速公路和等级公路的新增通车里程,我们可以看到等级公路的新增通车里程约为高速公路的新增通车里程的28.3倍,如果我们假定高速公路的每公里沥青用量大约是等级公路的8倍,我们也可以大致推断出等级公路的沥青需求量的3.5倍左右。因此,等级公路的沥青需求是沥青总需求的绝对担当。

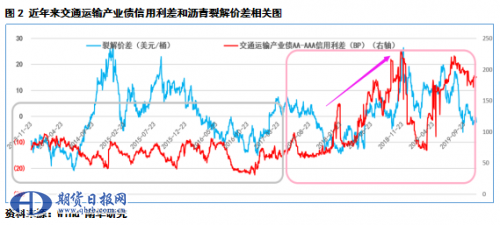

而不同于高速公路的独立盈利能力,等级公路一般都为非收费公路,往往需要通过产业债、专项债、地方政府债等融资渠道来筹措资金。我们通过摘取Wind搜集的交通投资类城投债券样本也验证了我们的猜想:目前上市的直接投资于道路建设项目的交投类城投债数量有48只,其中所有的等级公路类债券有31只,高速公路类债券17只。而全部的等级公路类债券的信用等级均为AA级,高速公路类债券仅有2只债券等级为AA级,其余全部的高速公路类债券等级均为AAA级。由此,我们猜测是否可以采用交通运输类AA级信用债和AAA级信用债的信用利差来表征下游沥青需求的强弱,如果信用利差处于低位,说明等级公路融资难度相对较低,后期可能带动沥青裂解价差上涨,反之则说明目前融资难度相对较高,后期可能抑制沥青的下游需求进而导致沥青裂解价差下行。

从上图我们可以感受到近年来资金面的波动对沥青裂解价差的影响越来越大:首先,单独从信用利差的维度看,2017年后AA-AAA级交运产业债的利差中枢较往年明显提高,波动明显变大,这和我们调研下游需求方时普遍反映的资金面问题的掣肘越来越严重不谋而合,之前一直维持在50-100个BP的波动区间,100个BP基本就是利差水平上限。而最近两年的利差波动水平却已经长期维持在100-200个BP的波动区间,100个BP反而成为了波动区间下限。其次,近两年来,信用利差和沥青裂解价差的相关程度显著提高(相关性高达70%以上),两个看似不同维度的因子却拥有如此高的相关程度同样令我们惊喜,愈发凸显资金面因素在研究沥青下游需求时的重要程度。虽然过去几年利差的相对高点也多次提前预测了裂解价差的拐头,但最近两年来这样的预测效应得到了进一步的强化:我们可以发现利差的高点很多次能够较裂解价差提前2周时间左右见顶,同样的最近两年在100个BP以下的信用利差水平对后期裂解价差的走强有相当强大的预测作用。

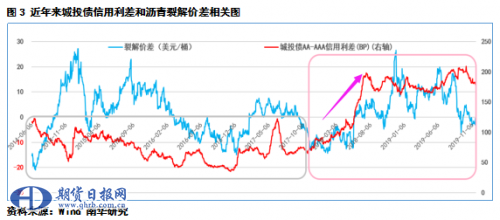

进一步,我们研究道路建设融资的另一个渠道:城投债。同样的希望通过AA级城投债和AAA级城投债的利差水平和沥青裂解价差做相关性研究。

城投债的信用利差这几年的波动演变和产业债信用利差的波动有一定的相似性,同样经历了绝对利差中枢水平的上移,且绝对水平的变大幅度明显高于产业债利差水平的变大幅度,凸显了当前城投债融资渠道近两年来想丢更为艰难的处境。对于裂解价差的高低点判断不及产业债利差那么明显。

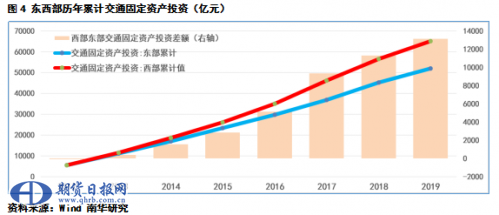

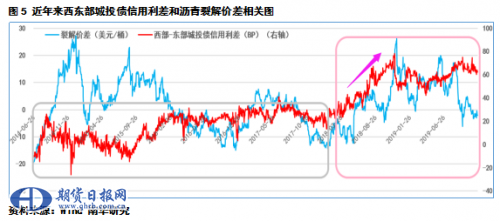

再进一步,分区域性研究:近年来我国道路基础设施的建设逐渐由东部偏向于西部,西部地区基础设施建设逐渐主导全国增量。

由此,我们进一步引入西部和东部的城投债信用利差,以期预示沥青需求的表征:

近两年来西部和东部的信用利差也经历了大幅上升的一个过程。作为全国道路建设最为重要的增长极,西部地区的建设资金问题同样愈发严峻。但西部地区拥有国家一定程度的资金支持和产业倾斜,基础设施融资渠道也更为广泛,上述利差对沥青需求拐点的预示程度相对较差,相关性也不及上述两个因子。

综上,通过综合比对资金面影响因子和沥青裂解价差的走势,我们发现资金层面的掣肘在近两年对下游道路沥青的需求的影响的确在愈发变大。作为沥青需求主要增长源的等级公路以及中西部地区的道路施工需求面临的融资较往年明显变大。特别是交通运输AA—AAA级产业债信用利差这两年来的拐点预测水平和行情契合度较高。在目前信用利差依旧高企的背景下,预期后市对沥青的需求依旧难言乐观,如果资金面持续宽裕让上述利差降至100个BP以下,我们认为或许会对沥青的需求产生较大程度的改善。(作者:南华期货研究所燃料油沥青分析师 顾双飞)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。