根据上海期货交易所公告,黄金期权自2019年12月20日(周五)起上市交易,当日8:55-9:00集合竞价,9:00开盘。本文中,我们对黄金期权合约和基准挂牌价进行解读,结合沪金的走势和对历史波动率的分析,探讨黄金期权上市初期的交易机会,为投资者提供参考。

一、黄金期权合约与挂牌价解读

下表是上期所公布的黄金期权合约文本。

|

合约标的物 |

黄金期货合约(1000克) |

|

合约类型 |

看涨期权,看跌期权 |

|

交易单位 |

1手黄金期货合约 |

|

报价单位 |

元(人民币)/克 |

|

最小变动价位 |

0.02元/克 |

|

涨跌停板幅度 |

与黄金期货合约涨跌停板幅度相同 |

|

合约月份 |

与上市标的期货合约相同 |

|

交易时间 |

上午9:00-11:30下午13:30-15:00及交易所规定的其他时间 |

|

最后交易日 |

标的期货合约交割月前第一月的倒数第五个交易日,交易所可以根据国家法定节假日等调整最后交易日 |

|

到期日 |

同最后交易日 |

|

行权价格 |

行权价格覆盖黄金期货合约上一交易日结算价上下浮动1.5倍当日涨跌停板幅度对应的价格范围。行权价格≤200元/克,行权价格间距为2元/克;200元/克<行权价格≤400元/克,行权价格间距为4元/克;行权价格>400元/克,行权价格间距为8元/克 |

|

行权方式 |

欧式。到期日买方可以在15:30之前提交行权申请、放弃申请 |

|

交易代码 |

看涨期权:AU-合约月份-C-行权价格 看跌期权:AU-合约月份-P-行权价格 |

|

上市交易所 |

上海期货交易所 |

1.合约解读

以交易代码AU2006P350为例:“AU2006”指的是标的期货合约为沪金2006合约,“P”指的是put,即看跌期权,若是看涨期权,则为C(call)。“350”指的是行权价为350元/克。

① 合约标的物与交易单位:标的物是黄金期货合约(1000克),一手黄金期权对应一手黄金期货。

② 报价单位与最小变动单位:报价单位是“元/克”,最小变动单位是0.02元/克,这两项与黄金期货一致。

③ 涨跌停板幅度:与标的期货合约涨跌停板幅度相同。当日涨跌停板幅度=上一交易日黄金期货结算价×当日涨跌停板比例(5%)。以下表举例说明,表中假设期货昨日结算价为350元/克,期权昨日结算价为15元/克。

|

昨结算价 |

涨跌停板幅度 |

涨停板价格 |

跌停板价格 |

|

|

黄金期货 |

350元/克 |

17.5元/克 |

367.5元/克 |

332.5元/克 |

|

黄金期权 |

15元/克 |

17.5元/克 |

32.5元/克 |

Max(15-17.5,0.02)=0.02元/克 |

|

资料来源:首创期货研究院 |

||||

④ 合约月份:与黄金期货合约一致。黄金期货偶数月挂牌时间为13个月,奇数月挂牌时间为3个月,因此挂牌的合约为最近3个月的合约以及近13个月的全部偶数月合约,同一时间只存在八个挂牌合约。

举两个例子:2019年10月16日(AU1910合约最后交易日的下一交易日),AU2001合约上市,此时挂牌的黄金期货合约为:AU1911、AU1912、AU2001、AU2002、AU2004、AU2006、AU2008、AU2010。2019年11月16日(AU1911合约最后交易日的下一交易日),AU2012合约上市,此时挂牌的黄金期货合约为:AU1912、AU2001、AU2002、AU2004、AU2006、AU2008、AU2010、AU2012。

⑤ 交易时间:每周一至周五,9:00-10:15、10:30-11:30和13:30-15:00,连续交易时间,每周一至周五21:00-次日2:30。法定节假日(不包含周六和周日)前第一个工作日的连续交易时间段不进行交易。

⑥ 最后交易日与到期日:标的期货合约交割月前第一月的倒数第五个交易日。举个例子:AU2006P350期权合约,到期日为2020年5月25日。

⑦ 行权价格:如下表所示。

|

行权价格 |

小于等于200元/克 |

大于200元/克 小于等于400元/克 |

大于400元/克 |

|

行权价格间距 |

2元/克 |

4元/克 |

8元/克 |

|

资料来源:上海期货交易所,首创期货研究院 |

|||

当前属于第二种情况,行权价格间距为4元/克。

⑧ 行权方式:欧式,到期日买方可以在15:30之前提交行权申请、放弃申请。目前上市的商品期货期权品种中,仅铜和黄金期权行权方式为欧式,其余均为美式。

2.挂牌价解读

挂牌价计算公式为布莱克(BLACK)欧式期货期权定价模型,其中无风险利率为央行一年期存款利率(1.5%),所有月份系列期权合约波动率取标的期货主力合约90日历史波动率。首日挂牌上市的合约为AU2004、AU2006、AU2008、AU2010和AU2012对应的期权合约,由于沪金主力合约通常在6月和12月合约轮换,而AU2012挂牌上市时间较短,尚不活跃,因此本文我们以标的AU2006的期权为例。2019年12月19日,AU2006的结算价为337.7元/克,对应的平值期权行权价为336元/克,根据BLACK模型,推算出看涨期权和看跌期权的隐含波动率为14.52%,如下表所示。

|

看涨期权跌停价 |

看涨期权涨停价 |

隐含波动率 |

看涨期权价格 |

行权价 |

看跌期权价格 |

隐含波动率 |

看跌期权涨停价 |

看跌期权跌停价 |

|

1.04 |

34.80 |

14.52% |

17.92 |

328 |

8.30 |

14.52% |

25.18 |

0.02 |

|

0.02 |

32.52 |

14.52% |

15.64 |

332 |

9.98 |

14.52% |

26.86 |

0.02 |

|

0.02 |

30.42 |

14.52% |

13.54 |

336 |

11.86 |

14.52% |

28.74 |

0.02 |

|

0.02 |

28.52 |

14.52% |

11.64 |

340 |

13.92 |

14.52% |

30.80 |

0.02 |

|

0.02 |

26.82 |

14.52% |

9.94 |

344 |

16.20 |

14.52% |

33.08 |

0.02 |

|

0.02 |

25.30 |

14.52% |

8.42 |

348 |

18.66 |

14.52% |

35.54 |

1.78 |

|

资料来源:上海期货交易所,首创期货研究院 |

||||||||

二、沪金走势与历史波动率分析

1.沪金走势分析

2019年沪金主力的波动区间在277.8至363.85,以6月3日为分水岭,整体呈现前低后高,9月初金价触及年内高点后,进入长达三个多月的回调,回调幅度逾30点。如下图所示:

图1:2019年沪金主力合约走势图

我们认为,美联储降息是今年金价大幅上涨的主因,由于全球经济面临下行压力,多国央行采取宽松货币政策,利率处于低位,黄金仍在牛市中,但在美联储采取预防式降息、中美贸易谈判走向正轨、市场风险偏好回升等因素影响下,明年牛市脚步或稍有放缓,我们对黄金2020年上半年的行情持谨慎偏多的观点。

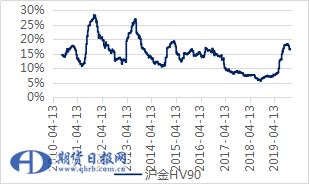

2.历史波动率分析

图2:沪金主力90日历史波动率

上图为沪金主力合约90日历史波动率曲线。2012年初和2013年8月,沪金主力HV90达到高点,均超过了25%,之后六年的时间里,沪金HV90整体呈现下行趋势,直至2019年6月美联储释放降息预期后,金价迎来大涨,HV90最高升至18.4%。2019年9月至今,金价进入回调期,我们认为,回调的主因一是前期大涨后,多头获利离场;二是市场避险情绪的减弱,首先中美谈判开始好转,第一阶段协议逐步达成,其次英国脱欧事件落地,市场预期英国能顺利协议脱欧,市场避险情绪大幅减弱;三是三次降息后,美国经济数据表现良好,美联储再度降息的预期下降。由于几个对金价波动影响较大的事件前景已逐渐明朗,多空因素基本已计入价格,未来金价的波动率或为下行趋势。

三、黄金期权上市初期策略推荐

1.首日策略

黄金期权上市首日,预计期权与期货市场更活跃,波动率可能会提高,因此适宜采用做多波动率的策略,推荐买入跨式期权组合或宽跨式期权组合。上市首日进入集合竞价后,标的价格和隐含波动率都会发生变化,我们根据BLACK欧式期货期权定价模型,计算出AU2006对应平值期权(行权价为336元/克)在不同的标的价格和隐含波动率下的理论价格,如下表所示(注意:下表价格为理论价格,保留小数至0.01,而实际的期权最小变动单位为0.02)。

|

看涨期权 |

AU2006 |

看跌期权 |

||||||||||

|

13% |

14% |

15% |

16% |

17% |

18% |

标的价格 |

18% |

17% |

16% |

15% |

14% |

13% |

|

9.38 |

10.24 |

11.10 |

11.96 |

12.83 |

13.69 |

332 |

17.66 |

16.80 |

15.94 |

15.07 |

14.21 |

13.35 |

|

9.84 |

10.71 |

11.57 |

12.44 |

13.31 |

14.17 |

333 |

17.16 |

16.29 |

15.42 |

14.55 |

13.69 |

12.82 |

|

10.32 |

11.19 |

12.06 |

12.93 |

13.80 |

14.67 |

334 |

16.66 |

15.79 |

14.92 |

14.05 |

13.18 |

12.31 |

|

10.81 |

11.69 |

12.56 |

13.43 |

14.30 |

15.17 |

335 |

16.17 |

15.30 |

14.42 |

13.55 |

12.68 |

11.81 |

|

11.32 |

12.19 |

13.07 |

13.94 |

14.82 |

15.69 |

336 |

15.69 |

14.82 |

13.94 |

13.07 |

12.19 |

11.32 |

|

11.84 |

12.72 |

13.59 |

14.47 |

15.34 |

16.22 |

337 |

15.22 |

14.35 |

13.47 |

12.60 |

11.72 |

10.85 |

|

12.37 |

13.25 |

14.13 |

15.00 |

15.88 |

16.75 |

338 |

14.76 |

13.89 |

13.01 |

12.14 |

11.26 |

10.39 |

|

12.92 |

13.80 |

14.67 |

15.55 |

16.42 |

17.30 |

339 |

14.31 |

13.44 |

12.57 |

11.69 |

10.82 |

9.94 |

|

13.48 |

14.36 |

15.23 |

16.10 |

16.98 |

17.85 |

340 |

13.88 |

13.00 |

12.13 |

11.25 |

10.38 |

9.51 |

|

14.06 |

14.93 |

15.80 |

16.67 |

17.54 |

18.41 |

341 |

13.45 |

12.57 |

11.70 |

10.83 |

9.96 |

9.09 |

|

14.65 |

15.51 |

16.38 |

17.25 |

18.12 |

18.99 |

342 |

13.03 |

12.16 |

11.29 |

10.42 |

9.55 |

8.69 |

|

资料来源:首创期货研究院 |

||||||||||||

我们假设以挂牌基准价买入AU2006平值跨式期权组合,即AU2006C336和AU2006P336,买入成本为25.4元/克,根据未来标的价格和隐含波动率的不同计算出理论盈亏,如下表所示(假设看涨和看跌期权隐含波动率一致)。

|

理论盈亏表 |

隐含波动率 |

||||||

|

13% |

14% |

15% |

16% |

17% |

18% |

||

|

标的价格 |

332 |

-2.67 |

-0.95 |

0.77 |

2.50 |

4.23 |

5.95 |

|

333 |

-2.74 |

-1.00 |

0.73 |

2.46 |

4.20 |

5.93 |

|

|

334 |

-2.77 |

-1.03 |

0.71 |

2.45 |

4.19 |

5.93 |

|

|

335 |

-2.78 |

-1.04 |

0.71 |

2.46 |

4.20 |

5.94 |

|

|

336 |

-2.76 |

-1.01 |

0.74 |

2.49 |

4.23 |

5.98 |

|

|

337 |

-2.71 |

-0.96 |

0.79 |

2.54 |

4.29 |

6.04 |

|

|

338 |

-2.64 |

-0.89 |

0.86 |

2.61 |

4.36 |

6.11 |

|

|

339 |

-2.54 |

-0.79 |

0.96 |

2.71 |

4.46 |

6.21 |

|

|

340 |

-2.41 |

-0.66 |

1.08 |

2.83 |

4.58 |

6.33 |

|

|

341 |

-2.25 |

-0.51 |

1.23 |

2.97 |

4.72 |

6.46 |

|

|

342 |

-2.07 |

-0.34 |

1.40 |

3.14 |

4.87 |

6.62 |

|

|

资料来源:首创期货研究院 |

|||||||

我们再假设以挂牌基准价买入AU2006虚值一档跨式期权组合,即AU2006C340和AU2006P332,买入成本为21.62元/克,根据未来标的价格和隐含波动率的不同计算出理论盈亏,如下表所示(假设看涨和看跌期权隐含波动率一致)。

|

理论盈亏表 |

隐含波动率 |

||||||

|

13% |

14% |

15% |

16% |

17% |

18% |

||

|

标的价格 |

332 |

-2.65 |

-0.94 |

0.77 |

2.48 |

4.20 |

5.92 |

|

333 |

-2.71 |

-1.00 |

0.72 |

2.45 |

4.17 |

5.89 |

|

|

334 |

-2.75 |

-1.02 |

0.70 |

2.43 |

4.16 |

5.89 |

|

|

335 |

-2.75 |

-1.02 |

0.71 |

2.44 |

4.17 |

5.91 |

|

|

336 |

-2.73 |

-1.00 |

0.74 |

2.47 |

4.21 |

5.95 |

|

|

337 |

-2.69 |

-0.95 |

0.79 |

2.52 |

4.26 |

6.00 |

|

|

338 |

-2.61 |

-0.88 |

0.86 |

2.60 |

4.34 |

6.08 |

|

|

339 |

-2.51 |

-0.78 |

0.96 |

2.70 |

4.44 |

6.18 |

|

|

340 |

-2.38 |

-0.65 |

1.08 |

2.82 |

4.55 |

6.29 |

|

|

341 |

-2.22 |

-0.50 |

1.23 |

2.96 |

4.69 |

6.43 |

|

|

342 |

-2.04 |

-0.33 |

1.39 |

3.12 |

4.85 |

6.58 |

|

|

资料来源:首创期货研究院 |

|||||||

从上面两个表可知,隐含波动率越高、标的价格变动越大,这两种策略的收益就越高,反之则收益越低。

做多波动率的头寸可在12月20日15:00收盘前逢高平仓止盈。由于2019年12月20日晚23:00(北京时间)将公布美国11月个人消费支出和11月核心PCE物价指数两个重要经济数据,预计夜盘金价波动率仍会维持较高水平,所以投资者也可选择在夜盘经济数据公布后平仓。

2.首日效应结束后的策略

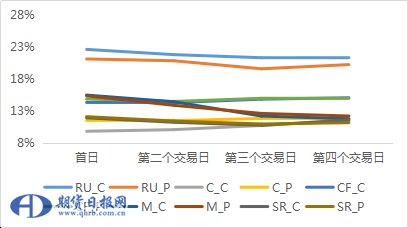

我们研究了五个期权品种上市前四个交易日平值期权的隐含波动率变化,如下图所示。五个品种分别为橡胶(RU)、玉米(C)、棉花(CF)、豆粕(M)、白糖(SR),C、P分别指看涨期权和看跌期权,标的取的是主力期货合约。

图3:沪金主力90日历史波动率

由上图可知,只有玉米和棉花期权前四个交易日隐含波动率上涨,其他品种的隐含波动率均有所下滑。我们结合前文的对金价历史波动率的分析,认为未来金价波动率会回落,并且上市首日效应可能会将波动率进一步提升,因此在首日效应结束后,适宜采用做空波动率的策略,即卖出跨式期权组合或宽跨式期权组合,我们建议的操作时点是12月20日晚美国经济数据公布之后。

3.方向性交易策略

根据上文分析,我们认为未来金价走势为偏强震荡,对此适宜的策略是牛市价差组合策略。以AU2006对应期权为例,我们推荐使用看涨期权平值和虚值二档的行权价构建牛市价差组合,即买入AU2006C336、卖出AU2006C344。当标的AU2006价格上涨时,组合开始盈利,若达到盈利目标,可以及时平仓;当标的下跌时,可考虑止损,根据市场预期重新调整组合。

另外,牛市价差策略还可以通过看跌期权构建:买入AU2006P336、卖出AU2006P344,区别在于此方式建仓时收取权利金,而通过看涨期权构建的牛市价差组合建仓时需支付权利金。

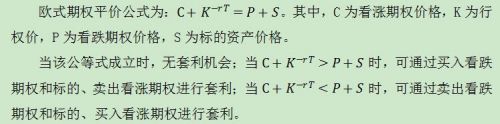

4.根据平价公式的套利策略

注意事项:以上计算均未考虑手续费、买卖价差、流动性、保证金等因素。黄金期权交易手续费为2元/手,平今仓暂免收交易手续费,行权(履约)手续费为2元/手;行权前期权自对冲手续费为2元/手,行权后期货自对冲暂免收手续费;做市商期权自对冲暂免收手续费。上市初期,若成交量偏小,则可能出现买卖价差较大的情况。若投资者交易规模较大,应注意相应合约的成交量和持仓量是否能满足交易需求。卖出期权需要保证金,投资者应注意保证金账户充足。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。