您所在的位置: 首页>正文

2017年12月,根据《关于化解产能过剩严重过剩矛盾的指导意见》(国发〔2013〕41号)文件要求,工信部发布《钢铁行业产能置换实施办法》。该方案自2018年1月1日正式施行,对于粗钢等过剩行业,无论建设项目属新建、改建、扩建还是“异地大修”等任何形式,只要建设内容涉及建设炼铁、炼钢冶炼设备,就必须实施产能置换方案,简言之,即“建设炉子、就须置换”。

置换比例是指退出产能与建设产能之比,是产能置换工作中的关键指标。总体而言,《办法》进一步加严了置换比例要求,京津冀、长三角、珠三角等环境敏感区域置换比例要继续执行不低于1.25:1的要求,其他地区由等量置换调整为减量置换。同时鼓励各地结合实际执行更严格的置换比例要求,推进钢铁工业结构调整。为鼓励和支持适度发展节能减排优势明显的电炉短流程炼钢,办法提出各地区钢铁企业内部退出转炉建设电炉可实施等量置换,需要注意的是退出转炉时须一并退出配套的烧结、焦炉、高炉等设备,对于配套退出的高炉设备,如不符合《办法》置换产能范围的规定,不得用于置换。未完成钢铁产能总量控制目标的省(区、市),不得接受其他地区出让的产能。

一、 产能在省份间流动

我们统计了2018年到2019年11月已经公布了方案的产能置换项目,共计148个置换项目,这其中京津冀、长三角、珠三角等地区的钢厂做到1.25:1置换,其他地区大多以1:1的比例置换,总体置换比例达到1.15:1。

这些置换项目涉及退出总产能3.43亿吨,新建总产能2.98亿吨,其中,炼铁产能退出1.71亿吨,新建1.47亿吨,炼钢产能退出1.73亿吨,新建1.51亿吨。

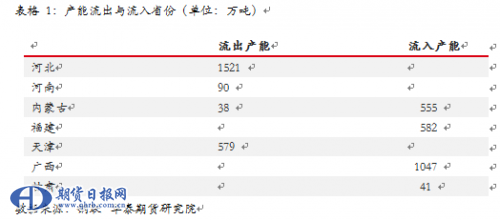

省份之间流动不大,绝大多数置换以省内,甚至是本市的产能整合为主。几个较明显的跨省份置换主要集中在河北省和广西省。以河北为代表的北方钢厂产能流出,以广西、福建为代表的钢厂产能流入,有助于缓解我国钢铁产业北强南弱,发展不均的局面,但产业区域集中的情况并未改变。河北地区距离中国煤炭基地山西较近,叠加位于沿海港口辐射半径之内,资源获取和产品输出较为便利,物流运输成本较低。我国曾学习苏联模式,偏重发展重工业,尤其优先振兴东北老工业基地,而汽车、机械、军工等工业产业催生大量的钢铁需求,市场消费地的临近,有利于形成钢铁产业与下游钢铁消费之间形成产业链集群提供便利。改革开放以来,北京、天津等现代城市基础设施建设和房地产等行业的发展均依托于大量的钢材供给,河北因其得天独厚的地理位置,距离原料和终端消费地接近,于是造成了今天河北省钢铁产量占全国的四分之一。

目前京津冀、长三角、广东等20个省市地区不再承接炼铁、炼钢、铁合金、焦化等产业(各地区不再承接的产业略有不同),如河北不再承接炼铁、炼钢、铁合金、钢压延加工(冷加工、增加品种的热加工除外)、黑色金属铸造、独立焦化(承接省内除外),江苏省不再承接炼铁、炼钢(沿海地区除外)、铁合金、钢压延加工、独立焦化(徐州除外),广东省不再承接焦化、炼铁、炼钢(电炉除外)、铁合金产业。

而广西则无此类限制,地处中国大陆海岸线的西南端,地理位置优越:面向东南亚,背靠大西南,东邻粤港澳,南濒北部湾,西南与越南山水相连,处于广西北部湾经济区的核心区域和华南经济圈、西南经济圈与东盟经济圈的结合部,也是国内唯一一个与东盟陆海相通的地方。广西省目前钢铁产能2840万吨,加上在建的几个钢铁项目:柳钢防城港千万吨级钢铁基地、广西桂鑫钢铁1000万吨钢铁生产项目、河北津西钢铁集团300亿元重大钢铁项目落户广西防城港、河北迁安九江千万吨钢铁基地落户广西梧州、河北敬业集团570万吨钢铁产能异地转移项目、天津天丰钢铁江天重工钢铁产能出让至广西盛隆冶金、防城港津西、广西盛隆冶金受让昆钢钢铁产能,未来广西有望成为新的钢铁重地。

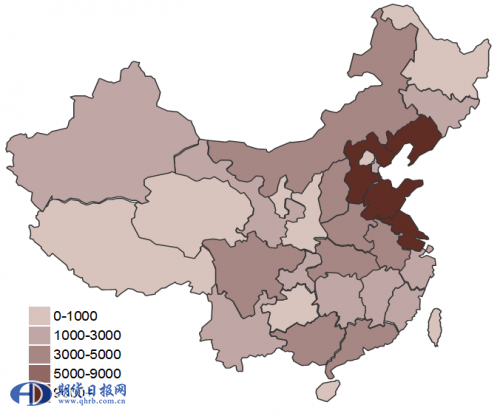

图 1:全国各省钢铁产能地图 单位:万吨

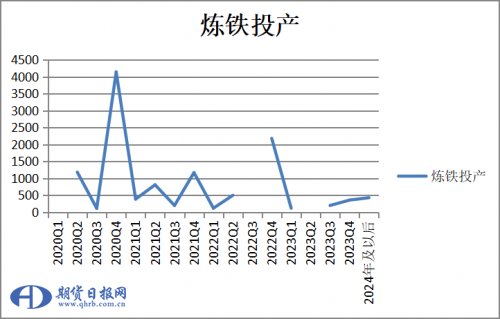

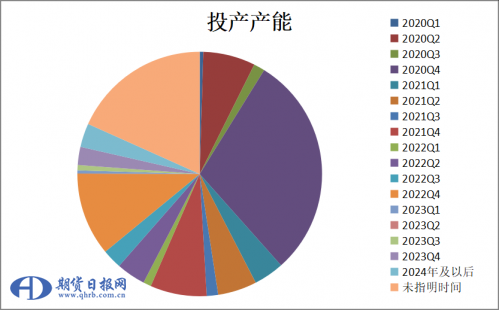

二、 时间上,投产多在四季度释放

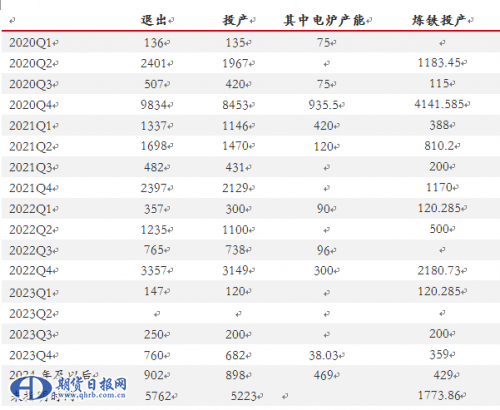

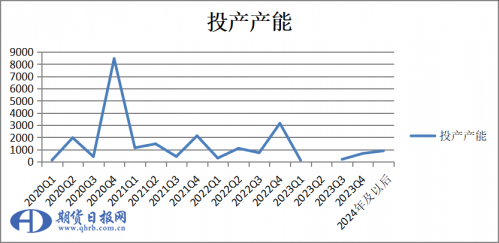

我们梳理了各省的产能置换计划,新建产能从建设到投产少则2-4个月,多则1-2年,而退出的产能大部分会在新建项目投产前1-3个月完成退出。我们可以认为新旧产能的置换和衔接不会造成产能空挡或重叠,以下是以季度为单位整理的退出投放的产能总量。

可以看出未来三年的四季度是投产高峰期,以2020年为例,无论是置换的总产能,还是炼铁产能都很大。从需求这个角度讲,明年四季度对铁矿需求比较好,对应期货01合约。

三、 炉型依然以长流程高炉转炉为主

此次产能置换,大多是以旧换新以小换大,总体实现减量,例如退出3座550立方米高炉,置换1座1820立方米高炉,退出2座50吨转炉,置换1座138吨转炉。总的新建电炉产能约3452万吨,占总的新建产能的11.6%,与目前电炉产能占比相当,产能置换并未显著增加短流程占比。

短流程相对长流程炼钢拥有四大相对优势。(1)资本开支角度:短流程投资总额是长流程炼钢的1/3到1/2;(2)建设周期:短流程炼钢新建产线建设周期大约在1年到1年半,长流程新建产线的建设周期大约在4年左右;(3)能源消耗:短流程比长流程节省75%;(4)从环保指标如二氧化碳排放来看,短流程比长流程少80%左右。

受制于废钢供应有限,价格高企,以及电价等因素,现阶段乃至相当长一段时间内,我国钢铁生产格局仍是以长流程为主。

四、 展望与小结

经过产能置换后,技术设备升级改造,置换后的产能实际超产发挥远大于置换产能,一些低效、产品竞争力差、环保有影响的产能转变为较先进产能,从而难以退出市场。在生铁产量增量上,我们预计2020年将比2019年增产1500-3000万吨,约1.8-3.6%,对应消耗矿石约2400-4800万吨。根据世界各国生铁现有产量增速及新产能投产计划,我们预计全球矿石供需将会出现供给大于需求的情况,假设全球铁矿供应增加6500万吨,需求增加4800万吨,供给过剩1700万吨,属于小幅过剩,但我们还应看到,2020年处于新一轮供应扩张周期的始点,2021年的供应增量会很显著,因此当市场开始交易2021年供应增加预期的逻辑时,价格可能出现偏离现货的下跌。

期货盘面上,05合约仍然对应金布巴粉矿,定价与之前的合约保持一致,上半年供需关系从供给偏紧转向供给偏松,在钢价保持平稳的假设下,补缺口的因素支撑了上半年矿价不会坍塌;若钢价因春节库存累积过高而需求延迟启动而面临压力的话,矿价亦会跟随,但跌幅料好于钢价;若钢材保持低库存,而春节后需求爆发,矿价有望出现明显上涨。对于09合约及即将上市的01合约,定价可能会跟随金布巴、BRBF或罗伊山粉矿,相较而言,其他条件不变的情况下,如钢材供需无大的差别,那么从铁矿需求角度看,01合约比09合约会有更好表现,主要在于新投产能集中释放。

图:2020年全球铁矿石供应增量预测 单位:万吨

|

矿山或矿石供应国 |

供应增量 |

备注 |

|

Vale |

4400 |

复产、S11D |

|

BHP |

400到1600 |

增产 |

|

Rio |

600到2600 |

增产 |

|

FMG |

100到600 |

微增 |

|

澳洲其他矿山 |

0到500 |

取决于价格涨幅 |

|

印度 |

-5000 |

矿山租约到期,供应短缺 |

|

俄罗斯 |

0到600 |

取决于价格涨幅 |

|

伊朗 |

0 |

因制裁可视为不参与全球流通 |

|

塞拉利昂 |

0到300 |

取决于价格涨幅 |

|

其他地区 |

0到100 |

|

|

中国 |

400到800 |

国产矿仍受环保干扰 |

|

小计 |

900到6500 |

|

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。