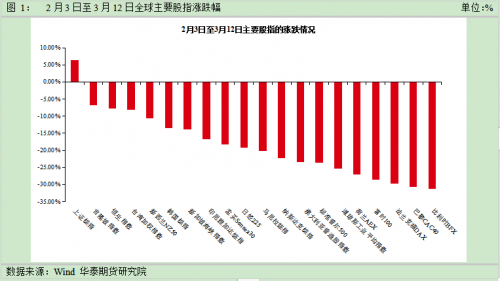

短期来看,全球避险情绪及央行宽松间博弈使得人民币波动性加剧

3月12日人民币兑美元快速贬值340基点一度“破7”,境外金融风险向内盘传导令人民币贬值,随后欧洲央行扩大资产购买计划,3月13日人民银行定向降准0.5至1个百分点,全球恐慌情绪小幅缓解,人民币又重新升值,短期来看,疫情、油价的反复波动,以及各大央行为了应对经济下行间的博弈,使得人民币汇率波动性快速加剧。从疫情的角度出发,乐观情况下全球疫情将于4月初见顶,4月底得到一定控制,在此全球避险期间美元走强、人民币走弱的趋势预计将延续。

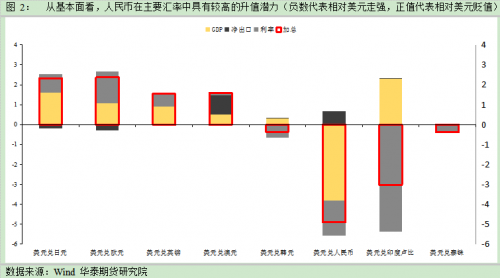

长期而言,中国必然是相对安全的国家,人民币汇率具有配置价值

从最直观的新冠肺炎疫情当日新增确诊人数来说,中国境内已经连续15天新增50例以下,国内疫情已经进入收尾阶段,正在逐渐摸索和推进全面复工。反观除中国外全球3月18日录得新增20577例,欧洲、美国、伊朗、日本均沦为“重灾区”。除了疫情现状之外,中国无论在经济、货币政策空间及稳增长政策力度上均优于上述日本、欧盟、美国、中东等国家。此外,从决定汇率走势的三大主要因素来看,中国在经济基本面和利率上较全球主要汇率有较大升值优势。因此只要全球疫情得到控制,全球避险局面结束,中国相对境外疫情提早结束,经济提早企稳的优势将凸显,支撑人民币汇率至少在今年三季度走强。

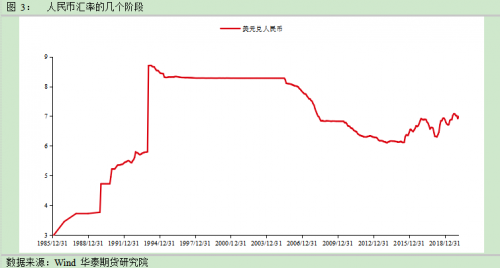

改革开放的国策也决定着人民币波动性走高的必然趋势

回顾40年的人民币汇率改革之路,可以看到明显的趋势在于人民币波动性在逐渐加大。在1993年以前,人民币汇率实施双轨制,人民币汇率长期稳定在8.7左右基本毫无波动性。1994年1月1日,中国人民银行取消汇率双轨制,并将人民币兑美元的日内波动幅度限制在±0.3%以内;2005年7月21日,中国人民银行宣布汇率参考一篮子货币进行调节;随后央行分别于2007年5月,2012年4月和2014年3月,三次扩大人民币兑美元交易价浮动幅度,由±0.3%扩大到±2%。2015年8月11日,中国人民银行对人民币汇率中间价报价机制进行改革。在这一系列的人民币汇率改革中,我们看到人民币波动率逐渐放大。展望后期,我们可以预料到,无论是从改革开放出发,还是从三元悖论出发,人民币汇率波动性走高是必然趋势。

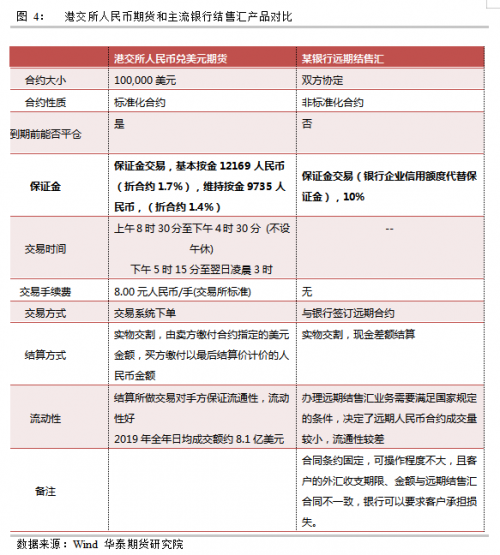

人民币结算工具中,港交所人民币期货具有较大优势

1.从市场体量上看,港交所具备充足流动性。国内贸易企业主要以银行的远期结售汇为主,但这种远期结售汇基本不具备投资作用,仅为企业提供外汇的结售服务,而港交所人民币期货2019年全年日均成交额约8.1亿美元,交易体量足够大,也便于各种类型的客户随时进行买卖交易。

2.从交易保证金要求上看,港交所10万美元的合约金需要12169RMB的维持按金(约1.7%),而银行的远期结售汇需要高达10%的交易保证金,尽管这种交易保证金可以使用企业在银行的信用额度代替担保,但实际上这种信用额度仍是需要抵押品比如说公司的固定资产等,变相也承担了10%的保证金,在交易成本乃至合约杠杆率上港交所人民币期货优势明显。而且非银行的客户无法和银行做交易,而港交所的市场不局限客户的类型。

3.从交易便捷度来看,港交所的人民币期货合约是标准化合约,可以根据企业的交易量或者预期操作规模灵活改变头寸,但银行的远期结售汇合约一旦签订就只能在约定时间约定金额进行结售汇交易,在计划外的汇率波动风险均需要企业或者投资者自己承担。综上来看,港交所人民币期货在国内汇率衍生品中具备较明显的优势。

我们通过一个模拟案例对利用港交所人民币期货和银行人民币远期结售汇进行套期保值的两种方案进行对比,从交易成本的角度来看港交所人民币期货的确有较明显的优势。

我们从两个交易平台直接选取2020年3月20日早10:30的具有可操作性的合约数据作比较。首先我们发现较为明显的是,银行结售汇由于流动性差,最终的结算价较现在7.0775存在42BP的升水,并且买卖价差高达283BP。而港交所期货的买入价为7.1090,升水32BP略优于银行结售汇,关键是买卖价差仅有5BP,非常便于企业进行灵活操作。在最终支付成本上,港交所总费用节约在0.1%左右。

此外,需要解释的是,尽管港交所交易的是期货合约存在价格波动需要补充保证金,但实际上从买入合约的那一刻起就锁定了最终的结售汇价格。还是上述的例子,假设现在人民币汇率升值10%至6.370,在这样的情况下,手上的买入美元合约会遭受约63981RMB的损失,但最终结算价也降至6.402附近,结算支出为640200RMB,总和下来在704181RMB,和上述估算的总支出相接近。

(本文作者:蔡劭立)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。