4月3日晚间,央行宣布,决定对中小银行定向降准1个百分点,并下调金融机构在央行超额存款准备金利率至0.35%。预期内的降准和预期外的超额准备金利率下调引发了市场的热烈讨论。南华期货宏观团队聚焦央行的资产负债表,尝试从源头挖掘央行货币政策工具箱里的备用工具。

一、了解央行资产负债表

央行的资产负债表是央行在履行职能时形成的债权债务存量表。在我国央行——中国人民银行的官网上,“货币当局资产负债表”指的就是央行的资产负债表。因为只有央行可以发行货币,因此货币当局就是央行。

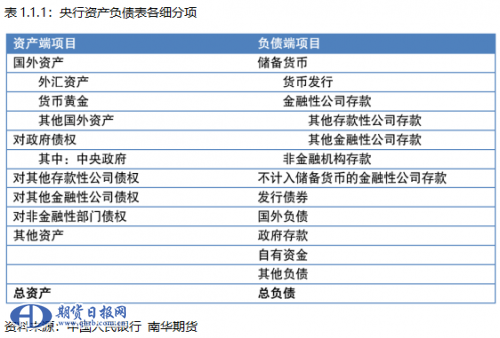

由表1.1.1可知,现行央行资产负债表中,资产端共有6大项目,负债端共有7大项目。

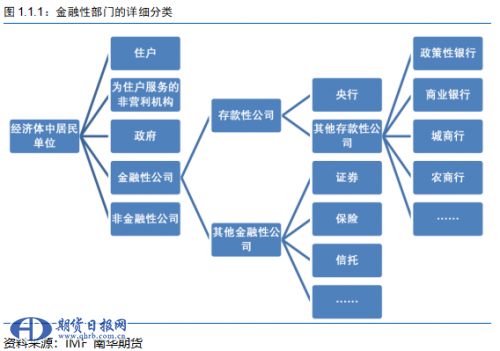

央行统计口径下的金融机构包括:央行、六大行、政策性银行、股份制商业银行、城商行、城市信用合作社、农信社、农商行、农村合作银行、外资银行财务公司、信托投资公司、金融租赁公司以及村镇银行。自2017年6月起,为贯彻支付机构客户备付金制度,央行资产负债表新增“非金融性公司存款”一栏。

南华期货宏观团队针对金融性部门进行详细分类,以便于对资产负债表科目的进一步了解,具体见图1.1.1。

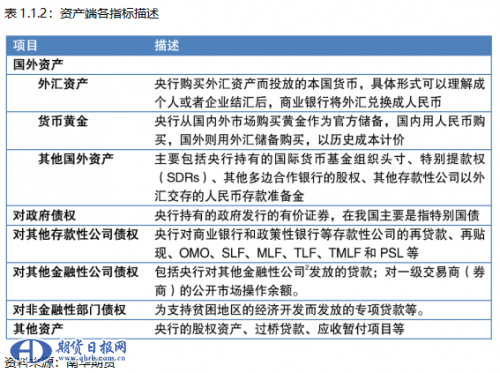

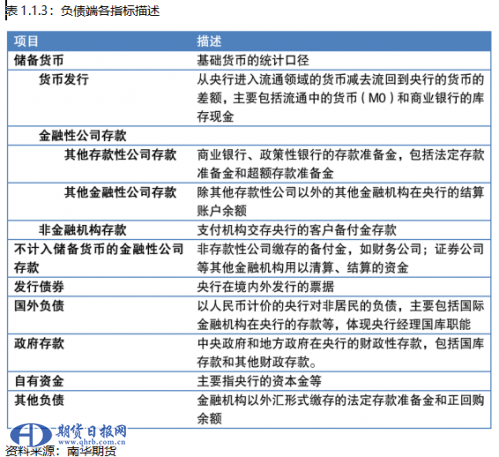

由于央行网站并没有针对各项统计指标做详细说明,南华期货宏观团队在参考各方资料的基础上,将资产端和负债端各项指标释义进行整理,具体见表1.1.2和表1.1.3。

二、从央行资产负债看货币政策工具

在西方宏观经济学理论中,存款准备金率、公开市场操作和再贴现是三大传统货币政策工具。而在我国,央行的传统货币政策工具箱中除上述三个外,还有金融机构存贷款基准利率和再贷款政策等具有中国国情的工具。

2008年金融危机后,各国央行资产负债表扩张并开展创新性的宽松政策已经成为潮流。我国央行为了提高流动性管理能力,促进金融稳定和经济发展,也发展了一系列新型货币政策工具。

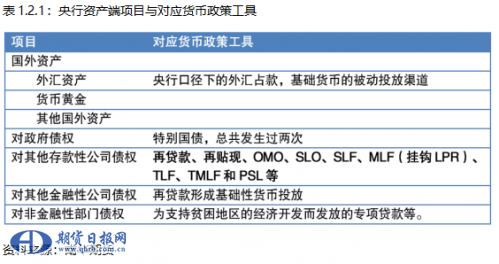

南华期货宏观团队表示,目前,资产端的货币政策工具主要体现在“对其他存款性公司债权”一栏,传统型如再贷款、再贴现和公开市场操作(OMO),创新型如SLO、SLF、MLF、TLF、TMLF和PSL等。上述工具中,除再贷款外,其余均需以特定有价证券作为载体,如正回购为央行向一级交易商卖出有价证券,约定在未来特定日期买回有价证券,SLF、PSL都以抵押形式发放,MLF则以质押形式发放。

南华期货宏观团队认为上述这些工具虽然在资产负债表上体现为数量型工具,但其对应利率也可视为一种价格型工具,譬如MLF利率现在已成为LPR的挂钩对象,直接影响金融机构各项贷款的定价,PSL能够对特定领域进行贷款投放和利率引导,3月30日央行公开市场操作,7天期中标利率降低20bp,被市场认为是一种降息操作。

除“对其他存款性公司债权”栏目外,其他部分栏目其实也呈现了部分央行的功能,但并不常见,也不典型。“外汇资产”栏体现的是外汇占款余额,2001年我国正式加入WTO后,国际贸易迎来跨越式发展,贸易顺差较大带来较多外汇流入。在个人或者企业结汇,商业银行将外汇兑换成人民币过程中,央行被动投放了大量基础货币。如今随着国际收支逐渐平衡,外汇占款已不再是焦点。

《人民银行法》规定“人民银行不得对政府透支,不得直接认购、包销国债和其他政府债权”,因此,“对政府债权”栏核算的并不是普通国债,而是特别国债。目前,中央政府总共发行过两次特别国债,第一次是1998年8月,用于补充四大国有银行的资本金,第二次是2007年,作为组建中投公司的资本金。

“对其他金融性公司债权”核算主要是金融稳定再贷款,是人行履行最后贷款人职责、维护金融稳定过程中提供的贷款,迄今主要出现过三次,1999至2000年期间向信达、长城、华融、东方四家资产管理公司发放再贷款用于收购国有商业银行的不良资产;2004至2007年,向四大资产管理公司发放再贷款以收购国有银行不良资产,支持改制上市;2015年股灾期间,维持金融体系稳定,央行向证金公司提供再贷款。

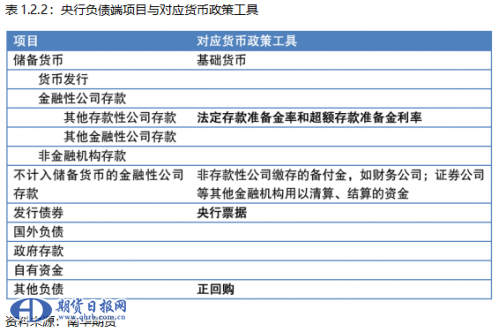

南华期货宏观团队指出,负债端的货币政策工具主要体现在“其他存款性公司存款”、“发行债券”和“其他负债”一栏上。

“其他存款性公司存款”包括发行存款准备金和超额存款准备金。法定存款准备金率由央行公布。超额存款准备金的存在是为了满足支付清算需要,由此可引出超额存款准备金利率的概念。超额存款准备金利率是中央银行对超额存款准备金计付利息所执行的利率。当流动性充裕条件下,超额存款准备金利率可视为利率走廊的下限。因为流动性充裕情况下,资金寻找高收益去处,而存放在央行可获得保底收益。

4月3日,央行针对中小金融机构定向降准,其实是将法定存款准备金转变为超额存款准备金,再通过下调超额存款准备金利率至0.35%,降低利率走廊下限,也从经济角度促使中小银行减少超额存款准备金,提高货币乘数,扩大信用货币创造,为实体注入更多的资金。

央行央票可分为三种,一种是为了对冲外汇占款而发放的,一种是农村信用社改革过程中为了置换金融机构的不良资产而发行的专项央票,这两种都已经逐渐退出了历史的舞台。第三种是现在较为常见的,即央行为稳定离岸人民币汇率、完善香港人民币收益率曲线而发行的离岸央票。

负债端的货币政策工具基本也是以数量型为主,但同时伴随着价格型工具,如超额存款准备金利率,如离岸央票的招标利率等。

除了涉及央行资产负债表的工具外,南华期货宏观团队认为,由于我国金融市场的特殊背景,也有一些工具曾发挥或者仍在发挥着重要作用,这就是金融机构存贷款基准利率。在利率市场化背景下,金融机构贷款基准利率将逐渐被LPR所取代,但存款基准利率依然是我国利率体系的“压舱石”,由于事关百姓的钱袋子,因此,存款基准利率的下调依然会被视为货币政策的一个大步伐。(南华期货)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。