您所在的位置: 首页>正文

一、前言

自2018年12月与2019年4月中国金融期货交易所两次调整股指期货交易规则,国内三大股指期货的成交量与持仓量持续增长,股指期货市场的活跃度明显提升,资金对于股指期货的配置意愿回暖。随着期货市场流动性回升,股指期现基差也表现出相对明显的季节性,这种季节性在月度、日度以及日内均有一定规律可循,这里我们将近三年的股指期货的基差、成交量与持仓量等数据进行梳理,基于数据对这种规律进行总结。

本文重在关注基差变化的季节性规律性,特别是涨跌幅度与波动幅度,采用的指标为基差百分比(当月期货价格—指数价格)/指数价格,数据上,期现价格、成交量与持仓量的日度数据样本范围为2017年至今,日内数据使用的是的2019年至今的数据。

二、三大品种基差特征对比

在对基差的季节性规律进行分析之前,我们先将三大品种的基差进行横向比较,主要是三者在基差百分比均值、分布与相关性方面的比较。首先,均值方面,近三年的IF、IC与IH基差百分比均值分别为-0.17%,-0.43%和-0.07%,IC基差水平在三个品种中最低,IH的贴水幅度相对较小。峰度方面,三大品种峰度均大于3(正态分布的峰度为3),IH基差峰度最高,IC峰度最低。偏度方面,三大品种偏度均为负值呈左偏分布,其中IH偏度最低,IC偏度相对较高。波动方面,三大品种中IC基差的标准差值最高,离散程度相对较高。相关性方面,IF与IH基差具有更强的相关性(相关系数大于85%),IF与IC的相关性其次,IC与IH的相关性较弱。

三、基差年度变化

自2017至2020年三大品种基差百分比的均值均呈整体回落趋势,其中2019年IF与IH基差较2018年有所回升,但2020年基差百分比进一步回落,与此同时,基差的波动在其表现相对较弱的年份较大,2018年与2020年基差回落明显,同时标准差出现大幅回升。

与我们之前预期不同,随着股指期货成交量与持仓量的回升,期货市场流动性改善明显,但期现基差水平不升反降,这说明基差波动更大程度上与指数波动和市场情绪的稳定程度有关。市场高波动期间基差回落的现象与海外股指期货市场基差变化表现一致,2000—2003与2008—2009年美股大幅波动,美国三大股指期货基差均大幅回落,1997—1998、2008—2009与2015年亚太市场也出现了大幅波动,港股指数期货与A50基差也出现大幅回落。具体来看,2018年受中美贸易摩擦与金融去杠杆影响A股整体表现较弱,并多次出现受消息影响节后单日大幅低开的现象;2020年受新冠病毒疫情与全球金融市场大幅波动影响,市场同样出现了单日大幅低开的现象,导致基差整体水平大幅回落。总结来说,年度基差均值更多反映的是整体市场情绪,指数大幅波动说明市场情绪的稳定程度相对较弱,基差表现偏弱,而指数波动相对较小的年份市场情绪相对稳定,基差走势相对较强,流动性对基差的年度均值表现影响不明显。

四、 基差月度变化

从近三年的月度数据看,基差在全年呈V形走势,年初与年末基差百分比表现较强,年初至年中基差水平逐步回落,下半年回升,在基差回落阶段波动程度上升。

基差月度变化的规律可以从流动性、市场情绪与除权除息影响三个维度理解。一季度基差回落与市场波动加大表现一致,一季度指数波动较四季度明显回升,换手率大幅增加,期货成交量与持仓量回升,指数大幅波动一定程度上导致期现价差波动明显,基差回落。二季度市场流动性转弱,期货成交与持仓均大幅回落,同时市场的波动在6—7边际转强影响基差。除了流动性的影响外,指数除权除息对基差也带来较大影响,从近两年数据看,沪深300与中证500的权重股除权除息日主要分布在5—7月和4—8月,派息对股价的压制与基差运行的底部时间基本吻合,除权除息也对基差带来一定影响。下半年市场波动较上半年相对较小,也无派息影响,基差相对较强。

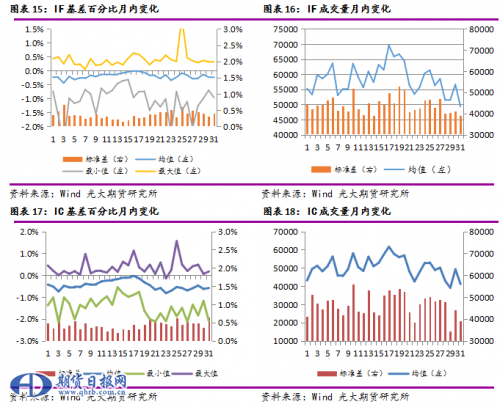

五、基差月内变化

从月内看,基差整体呈现先升后降的走势,基差在17号前后的时间往往表现最强,之后一周回落,并在月初3号左右开始回升。月内基差变化与成交量水平变化基本一致,17—23日基差回落与成交量回落的变化具有很强的一致性,17日左右往往是当月合约到期日,在此之前一周时间主力合约双向平仓增加,而之后一周时间双开仓增加。

六、 基差日内变化

从日内看,股指期货基差的波动主要集中在开盘前的半小时(9:30—10:00)和尾盘十五分钟时间中(14:45—15:00),在开盘的前半小时与尾盘半小时中,三大品种基差均呈回落走势,相较而言IC基差在盘中10:30—11:00与14:30—14:45时间段内有较为明显的拉升表现。从数据看,这种基差的波动更大程度上是由现货指数价格波动所造成,并非期货价格波动,在尾盘十五分钟期现价差大幅回落过程中,指数与期货价格标准差均出现大幅回升,而现货价格波幅度明显超过期货导致了价差扩大,基差回落。同时从成交量的对比我们也会发现,沪深300与上证50指数成交量较期货成交量的比值在尾盘十五分钟均回升,成交活跃度相对走强促使现货价格较期货偏强。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。