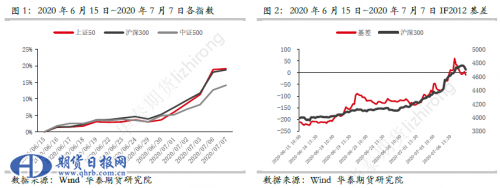

六月下旬至今,各股票指数与其对应股指期货同步走出阶段性行情,在上涨推动下,期指基差也出现较大变化。本文以沪深300股指期货次季合约(IF2012)作为研究标的,对比2014年的基差升水变动与此次的基差升水变动,希望能够对投资者后续交易有所帮助。

一、本轮回顾

本轮上涨过程中基差表现,可分为三个阶段:

1.2020年6月15日前,尽管市场在缓慢上行,但股指期货市场空头情绪浓厚;在深度贴水的情况下,仍存在大量的套期保值需求。在此影响下,股指期货贴水从IC向IF、IH扩散,并在6月15日达到顶点,以IF2012合约为例,贴水最高达225点,约为5.6%。

2.2020年6月15日至2020年7月1日,11个交易日内,沪深300指数自4000点上行至4250点,与此同时,IF2012更进一步上行350点,对应基差升水了100点,为后续市场大幅上行预热。

3.2020年7月2日至今,在现货实现了大幅上涨的条件下,股指期货市场多头情绪被彻底点燃,积极涌入的做多力量使得基差在7月6日一度达到60点的升水状态。

后续基差如何演绎,本文接下将通过对比2014年时IF次季合约基差变化(综合考虑上市时长以及波动大小),试图从历史中寻找答案。

二、 历史回顾

我们考察2014年IF次季合约上市以来基差变动情况,可以明显发现,每次基差大幅升水,对应的都是现货指数阶段性走牛,且基差变动大小与行情基本呈正相关。

与上文类似,我们进一步考察2014年11月1日至2015年6月30日的次季合约基差水平,也可将其分为七个阶段:

1.2014年11月1日至2014年12月1日,此阶段指数从2500点上行至2800点,但基差变化不大,在12月1日指数站稳2800点时,基差升水只有14点。

2.2014年12月1日至2014年12月8日,六个交易日内指数从2800点快速上行至3200点,同时IF出现大幅升水,从14点到136点。

3.2014年12月9日至2014年12月19日,12月9日指数调整,基差升水也来到77点的低位,随后八个交易日内指数进一步上攻3400点,基差也在12月18日来到298点的历史高点。

4.2014年12月22日至2015年5月15日,半年时间内沪深300指数持续上行,但IF基差持续回落,甚至一度出现贴水情况。

5.2015年5月18日至6月1日,IF基差上演了最后的多头舞台,上行的速度与幅度和第二三阶段之和相似。

6.2015年6月1日至6月10日,IF基差多头撤退,但此时现货指数仍在发起最后的冲锋。

7.2015年6月10日至6月30日,随着现货指数见顶,IF基差也出现暴跌至贴水150点。

综上,股指期货基差具有领先现货的特征,在快速上涨的行情下也会出现极端的升水情况。顾回当下的市场,我们认为7月2日至今基差快速上行,且在7月7日有所回落,整体上升幅度与速度与2014年第二阶段类似。由于前期积累的贴水较深,目前基差的绝对水平与第二阶段相比仍较低。基于基差与行情的正相关性,且目前较低的绝对位置,若出现类似第三阶段的持续快速上行,基差仍有较大的向上空间。在整个七阶段中,即使是单日下跌超7.7%(2015年1月19日)亦或单日下跌超4.4%(2014年12月9日),基差快速回落,但也仍为升水或平水。因此在不出现持续性的阶段回调情况下,基差再度回到7月之前的深度贴水状态可能性较小。(陈辰 高天越)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。