您所在的位置: 首页>正文

沉寂多时的天然橡胶在近两日展现出极强的爆发力,RU01合约自7月底11700点左右的价格水平迅速攀升至目前12500点以上的高位,NR合约则更为强势,上周五维持涨停封板,主力合约已回到9740点的高位。自身处于估值相对低位的天然橡胶引起了市场强烈关注,那么近两日的行情到底是如何演变而来的呢?请听我们细细道来。

核心观点

主产国天气、台风等变化,胶水供应偏紧价格坚挺。20号胶加工利润低迷,出口供应较为一般。乳胶加工利润偏好,挤占20号胶与国产全乳等生产原料,随着国际经济逐渐复苏,我国的轮胎出口订单有一定的恢复,轮胎厂开始补充原料20号胶,保税区库存不高,现货供应偏紧支撑NR合约强势反弹。今年RU合约对应的交割品全乳胶亦有明显的减产,交割压力大幅减轻的情况下中长期看涨资金信心较强。但非标品(如混合胶等)库存高企,主产国天气转好后仍存供应增量预期,基差不断走弱后套利盘加仓意愿回升等因素下,整体市场内多空尚存分歧。

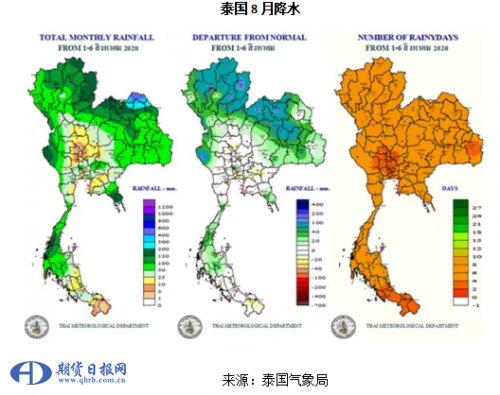

主产国降水偏多,原料坚挺

7月份创纪录的并未台风形成,8月预期台风生成量会较多,3号台风过境东南亚后给产区带来了较多的降水,明显可以看到北部与东北部产区降水量大幅高于去年同期,根据天气预报显示,这样的状况仍会持续几日,占比在泰国总产量30%左右的这些产区割胶相对停滞,短期原料价格仍维持坚挺。但远期割胶意愿相对较好,天气转好后产量应有快速回升。

加工利润偏低供应与仓单回升缓慢

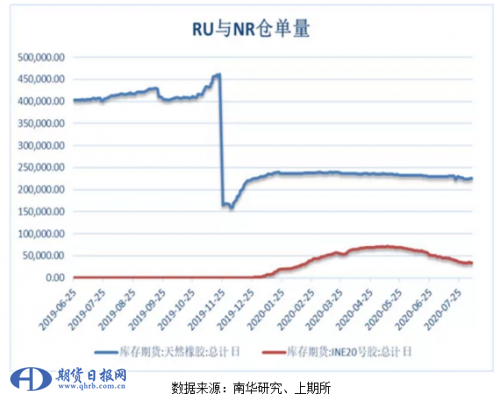

以8月6日较高的泰标现货价格计算,在目前较为坚挺的原料价格下,仍有小部分的加工亏损,20号胶的加工意愿偏低,厂商更愿意加工利润相对较好的乳胶。同时,我们也看到自经济逐步恢复后20号胶的仓单提取逐渐加快,期货库存量开始减少,截止7日,NR仓单仅余3.4万吨,RU仓单更是在长达半年的时间内一直处于稳中略降的态势,同比去年大幅下降。经过连日大涨后,目前以泰标计算,NR已出现小额的交割利润,未来新仓单的注册速度或跟跟随泰国、印尼产量回升而回升。但RU的交割品为国产全乳胶,7月份实地调研后我们发现今年经历了二次落叶、施肥不足、乳胶挤占原料等问题,全年全乳胶产出仍有一定的下滑预期,在老胶仓单出库后01合约的交割压力相较往年明显降低,这也是多方资金信心的主要来源因素之一。

下游出口逐渐恢复短期轮胎厂有补货意愿

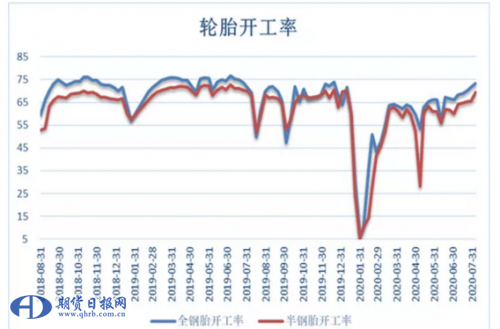

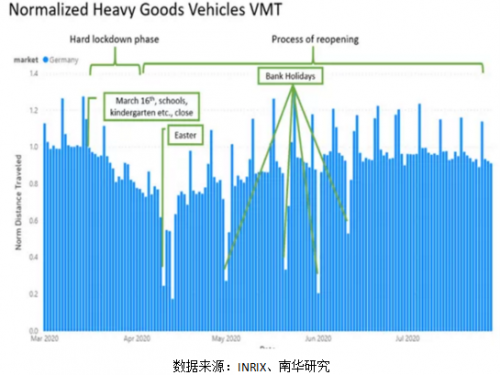

欧美经济自5月计划重启,实际对我国的出口订单影响有一定的滞后,近期欧美市场的运输通行也已基本恢复到正常水平,如德国市场重卡的行驶量几乎回到了疫情前的水平。我国市场,轮胎开工率逐步回升至去年同期水平,从工厂了解到出口市场订单有回流,近期部分厂商已经开始满负荷生产,暂未有高温限电等情况听闻,短期采购补充20号胶原料对现货市场形成了一定的支撑。但国内终端经销商竞争压力仍然较大,预计下游轮胎需求市场继续保持缓慢修复的态势。

总结

大量新增的资金认为部分现货供应偏紧,需求有所回升,今年NR与RU的交割压力较小,在宏观资金面相对宽松的环境下,适合在低估值区间内进行投资,市场情绪也在逐渐转好。产业则预期未来主产区供应重新回升、国内替代种植指标即将进入,保税区外超过70万吨的非标库存仍有压力,拉开的价差也提升其继续加仓套盘面的意愿。我们预计多空双方在短期高位或有一定的宽幅振荡争夺,中长期则仍有一定的上行的空间,操作上,等待回调低位仍可尝试轻仓做多远月合约,未来去库态势形成决定反弹高度,继续关注NR与RU价差收窄后的反套机会。(戴高策)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。