您所在的位置: 首页>正文

一、离岸央票的发展由来

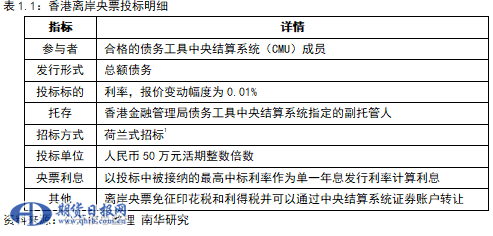

央行票据(以下简称“央票”)指的是中央银行为调节商业银行超额准备金而向商业银行发行的短期债务凭证,是央行调节基础货币的一种货币政策工具,其本质是直接、无条件、无抵押及非次级债务工具,央票持有人具有与央行其他的无抵押非次级债务人同等权力。发行离岸央票,就是在离岸市场发行央票。2002年,由于中国加入WTO之后外资大规模流入,为回收市场流动性,我国发行第一张央票;第一张离岸央票为2015年10月20日在英国伦敦发行的50亿元人民币一年期央票,用于落实中英经济财金对话成功。

2018年9月20日,中国人民银行和香港特别行政区金融管理局签署了《关于使用债务工具中央结算系统发行中国人民银行票据的合作备忘录》,目的在于便利中国人民银行在香港发行央票,丰富香港高信用等级人民币金融产品,同时完善香港人民币债券收益率曲线。2018年10月31日,央行宣布将于11月7日首次在香港发行离岸央票。自此,央行逐渐形成发行离岸央票的常态化机制,离岸央票广受各类商业银行、基金、他国央行、跨国金融组织等离岸市场投资者的青睐。此外,香港离岸央票还可以招标的形式发行,具体见下表。

二、香港离岸央票,应时而生,渐成常态化

2.1发行特征

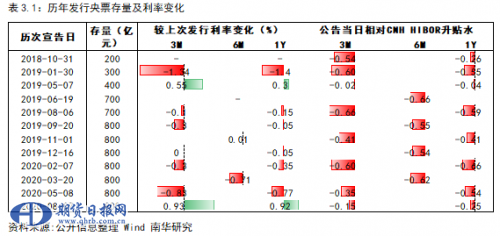

从2018年11月至今,中国人民银行逐步建立了在香港发行人民币央票的常态机制,以相对稳定的频率发行1个月、3个月、6个月、1年为期限的央票,累计12次发行了21期、2700亿元的央票。本次发行为到期滚动发行,发行后香港人民币央票余额仍为800亿元,其中3个月期限的存量为200亿元,6个月的为100亿元及一年期的为500亿元。

据我们观察,香港离岸央票发行具有以下几个特征:一是,发行规模有逐步扩大的趋势;二是,在这12次发行里,1个月期限的央票发行次数最少,仅为一次;三是,发行愈发受到境外投资者广泛欢迎。这在一定程度说明人民币资产对境外投资者具有较强吸引力,也体现了全球投资者对中国经济的信心;四是,发行频率上升,并有往常态化的方向发展;五是,发行具备一定的规律。近年来,从已发行了多次的3个月期限、6个月期限及1年期限品种来看,这三个期限品种呈现了一定的规律性,属于滚动发行、借新还旧。

若央行依旧按上述规律在香港发行央票,考虑到目前将会过期(2020年11月中旬)的3个月期限央票是在2020年8月13日发行的,最近将会过期(2020年9月底或10月初)的6个月期限央票是在2020年3月26日发行的,最近将会过期(2020年11月中旬)的1年期限央票是在2019年11月7日发行的。因此,我们预计,不管届时人民币汇率是否承压,下次央行在香港发行央票的时间将会在2020年9月底,仅一期,期限为6个月,规模将为100亿元。

2.2发行背景及作用

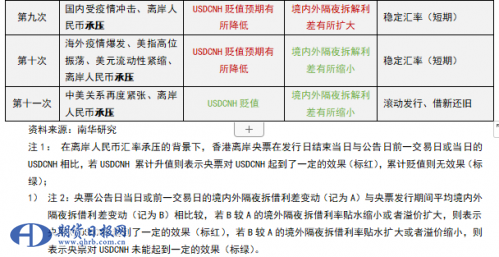

央行一直强调,在香港发行央票是为了丰富香港市场高信用等级人民币投资产品系列和人民币流动性管理工具,满足离岸市场投资者需求,完善离岸人民币收益率曲线,带动其他发行主体在离岸市场发行人民币债券,促进离岸人民币债券市场发展,推动人民币国际化。根据我们对历次央行在香港发行央票对离岸人民币汇率、CNH HIBOR的影响及结合其它因素综合来看,除了央行一直强调的以上几点外,在香港发行央票还有如下两点作用:一是,能让央行直接参与离岸人民币流动性调节,更好发挥对离岸人民币市场利率的引导作用,从而加大做空离岸人民币的成本,达到稳定人民币汇率的目的;二是,满足央票滚动发行、借新还旧的偿还到期央票需求。

从市场的历史表现来看,香港离岸央票的发行对USDCNH有一定的作用,但并不是每次都会引起USDCNH升值。随着香港离岸央票的滚动发行,超预期作用有减弱趋势,对外汇市场的冲击也逐步减小。我们认为,若央票的发行仅起到滚动发行、借新还旧的偿还到期央票需求,并且规模没有超预期,那么将来香港离岸央票发行对外汇市场的冲击也会逐步减弱。

三、本次发行央票深层解读

本次发行情况:2020年8月13日(周四)中国人民银行将通过香港金融管理局债务工具中央结算系统(CMU)债券投标平台,招标发行2020年第七期和第八期中央银行票据。第七期中央银行票据期限3个月(91天),为固定利率附息债券,到期还本付息,发行量为人民币200亿元,起息日为2020年8月17日,到期日为2020年11月16日,到期日遇节假日顺延。第八期中央银行票据期限1年,为固定利率附息债券,每半年付息一次,发行量为人民币100亿元,起息日为2020年8月17日,到期日为2021年8月17日,到期日遇节假日顺延。中标利率均为2.70%。这是今年以来央行第四次发行央票,合计发行量达1000亿元。本次发行为到期滚动发行,发行后香港人民币央票余额仍为800亿元。境外投资者包括美、欧、亚洲等多个国家和地区的银行、央行、基金等机构投资者以及国际金融组织参与认购,投标总量约624亿元,接近发行量的2.1倍。

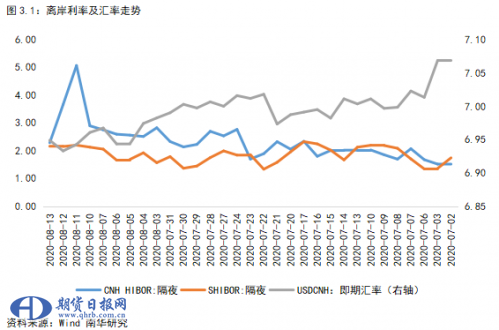

我们观察利率和汇率走势发现:8月7日发出公告之后,连续两个交易日CNH HIBOR:隔夜与SHIBOR:隔夜集体大幅上涨,之后有所回调。此外,本次3个月的央票发行利率与同期限的CNH HIBOR相比,风险贴水为15个基点,1年期的央票发行利率与同期限的CNH HIBOR相比,风险贴水为35个基点。虽然发行利率较上次有大幅上调,但是与市场相应期限的CNH HIBOR 比较,升贴水幅度并不是很大。出现这种现象主要是由于上半年受疫情及全球经济压力影响,市场利率整体下行释放流动性,目前经济逐步复苏,国内疫情基本得到控制,市场利率开始反弹。

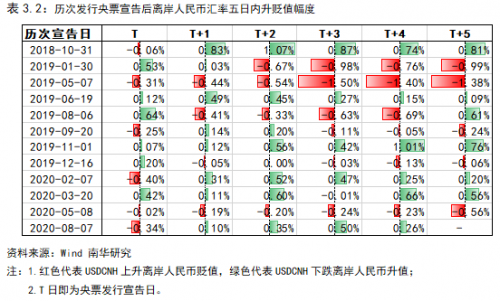

此次离岸央票发行,从数量上来看并没有增加市场存量而仅仅是之前到期央票的续发,利率有所下降。从隔夜利率及USDCNH走势来看,隔夜利率上涨的时间很短,之后就回调,而汇率整体波动幅度不大,受央票发行影响较小。我们认为,央行通过此举调节离岸人民币流动性,进而调控离岸人民币汇率的走势。一方面央票的发行从举措上主要仍是滚动发行、借新还旧;另一方面降低利率与前段时间央行货币政策报告,货币政策走维稳路线相衔接,释放信号回笼部分人民币流动性。同时,观察历次宣告发行央票后离岸人民币汇率五日内升贬值,结合当前汇率的风险点主要集中在中美关系之上,美国大选临近,特朗普由于选票处于劣势试图通过不当手段扰动中美关系来拉回人心,因而市场规避风险的情绪一直存在。叠加全球疫情仍未得到有效控制,此次香港离岸央票发行对汇率走势影响有限,从投标总量高企以及利率相对于市场利率贴水可以显示出当前人民币资产仍受欢迎。(作者:南华期货 曹扬慧 周骥 王映)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。