原油价格在今年4月的大幅下跌给整个能化产业链都留下了深刻的阴影,因此目前市场投资者对于疫情二次爆发以及原油可能出现的供求过剩导致价格再次大幅波动表现出一定的担忧。世界第二大独立石油交易商托克集团最近几天预订了约可装载总共2400万桶原油的十数艘超级油轮,根据彭博看到的船舶经纪人的预订清单,荷兰皇家壳牌石油公司,Vitol Group和Lukoil总计安排了大约18份类似的租船合约。那么如果原油过剩恐慌第二季到来,化工品市场又将出现怎样的情况?

实际上原油价格对于能源化工品的影响也各不相同。而PTA作为原油的重要下游产品之一,一直以来与原油价格维持较高的相关性,除了由于成本变化带来的价格波动以外,也有宏观形势和市场情绪的影响。

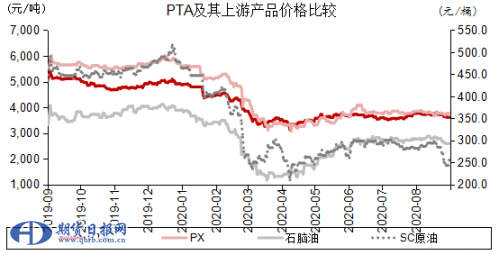

从今年以来原油价格的趋势可以看出,当油价波动较为剧烈,有显著趋势时,PTA与原油价格的相关性较高,而当原油价格维持区间震荡时,相关性则大打折扣。例如,从今年2月1日至5月1日之间,原油价格出现大幅下跌,PTA与WTI、布伦特和SC原油的相关性分别高达0.981、0.974和0.957;而在原油价格横盘整理的时间段,6月至9月,基本可以认为没有相关性,相关系数仅为0.036、0.042和-0.157。这主要是因为当原油价格变化没有出现明显趋势且重心变化不大时,成本相对稳定,而市场不论是恐慌还是抄底的情绪都会消散,PTA的交易也逐渐回归到其自身的基本面交易。且在原油价格的缓慢抬升过程中,由于PTA自身供过于求的基本面以及相对疲软的终端需求,其价格波动呈现出弱势,也更加驱使了二者的相关性降低。

从绝对价格来比较,布伦特价格在上半年的最大跌幅从60美元/桶跌至16美元/桶,跌幅达73.3%;而PTA的主力合约价格从4566元/吨跌至3118元/吨,跌幅为31.7%。明显可以看出,PTA价格的跌幅远远小于原油。而从反弹的过程来看,布伦特原油价格从底部反弹至高点涨幅为191.23%,接近2倍;而PTA价格从底部反弹至最高也仅有22.8%涨幅。

因此可以看出,当原油价格出现大幅波动时,下游的品种振幅通常将有所降低;而PTA作为产业链中相对议价权高且集中程度较高的行业,其价格变化与基本面更为接近,波动幅度更小。不仅是因为从PX到PTA之间的变化原本就存在0.655的比例差,也是因为PTA与原油之间还有石脑油和PX两个品种,对于价格的变化也起到了一定的缓冲带的作用。

PTA自身基本面主要影响了PTA—PX价差,也就是PTA的加工利润分布。由于2019年下半年开始PTA新一轮的新增产能扩张,未来供过于求的基本面相对确定,因此从2019年四季度开始,PTA的加工价差和前两年相比出现了压缩,但出于行业集中度强议价力强且存在期货的对冲作用,在其他品种都出现显著亏损的状态下,PTA的利润依然维持在相对可观的水平。

从原油到PTA的产业链中,根据历史数据判断,价差的合理范围在1600—2500元/吨之间。我们根据基本行业平均成本进行了计算,目前偏上游的品种由于与原油生产较为接近,因此价格跟跌幅度更大跟跌更紧密,而偏下游的品种价差有所扩大。

聚酯产业链成本计算

|

原油(美元/桶) |

石脑油(美元/吨) |

PX(美元/吨) |

PTA(元/吨) |

乙二醇(美元/吨) |

POY(元/吨) |

|

25 |

233.75 |

533.75 |

3393.04 |

339.34 |

4958. |

|

35 |

307.25 |

607.25 |

3777.65 |

398.87 |

5446 |

|

40 |

344 |

644.00 |

3969.96 |

428.64 |

5690 |

|

45 |

380.75 |

680.75 |

4162.27 |

458.41 |

5934 |

|

55 |

454.25 |

754.25 |

4546.89 |

517.94 |

6422 |

|

65 |

527.75 |

827.75 |

4931.50 |

577.48 |

6910 |

从目前PTA上游产品价格情况来看,石脑油价格已经基本上恢复到了3月份的水平,用目前的国际油价水平计算,石脑油的价差也已经得到了修复,目前毛利大约在20-50美元/吨的水平波动;然而随着石脑油价格的反弹,PX的利润倒挂严重,一些短流程装置的工厂亏损严重,出现长期停车等状态。以PX韩国价格计算,其石脑油价差近期徘徊在100-170美元/吨。实际上即使在2019年PX产能大量投放市场时,最低的加工价差也维持在200美元/吨以上,而今年5月跌破200美元/吨以后便告别了“2”字头时代。

因此,实际上PTA上游的产品中能够为油价下跌的幅度进行缓冲的只剩下了石脑油。对于PX而言,已经压缩到无法再压缩的程度;而实际上根据前期的经验,石脑油能够提供的空间最多大约在80美元/吨。因此,我们可以判断若原油价格在疫情影响以及供求过剩的基本面下若再次出现快速下跌,对于PTA而言下跌的幅度是相对有限的。

而从反弹的角度考虑,若原油继续在疫情控制和需求恢复的情况下上涨,那么大概率能够全部甚至更多传导至PTA价格。今年PX的投产计划并不多,产能的扩张有所暂停;而PTA的产能扩展脚步依然较快。不仅如此,目前PTA的开工率维持在偏高的水平,因此对PX的支撑十分稳固。今年下半年PX的加工价差大概率能够得到一定的恢复。但是,在今年年底或明年年初的新增产能:百宏、盛虹和逸盛新材料集中投放后,PTA自身供过于求的基本面可能会压缩PTA—PX价差,届时即使PX价格反弹,PTA的涨幅可能也十分有限。

总而言之,若原油价格再次出现急跌,PTA跟跌的幅度大概率将不及油价及石脑油价格跌幅,PX在其中的缓冲作用将凸显,可能出现PX-石脑油加工价差扩大的情况。但是如果原油价格在较长时间维持在30美元/桶以下的低位运行,那么PTA跌破前低的概率也较大。另一方面,若原油价格趋势性拉涨至50美元/桶以上,那么PTA的价格也仍有希望回到疫情前的水平。(作者单位:中银期货)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。